下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国电力新能源(735):反向路演纪要

作者:殷磊

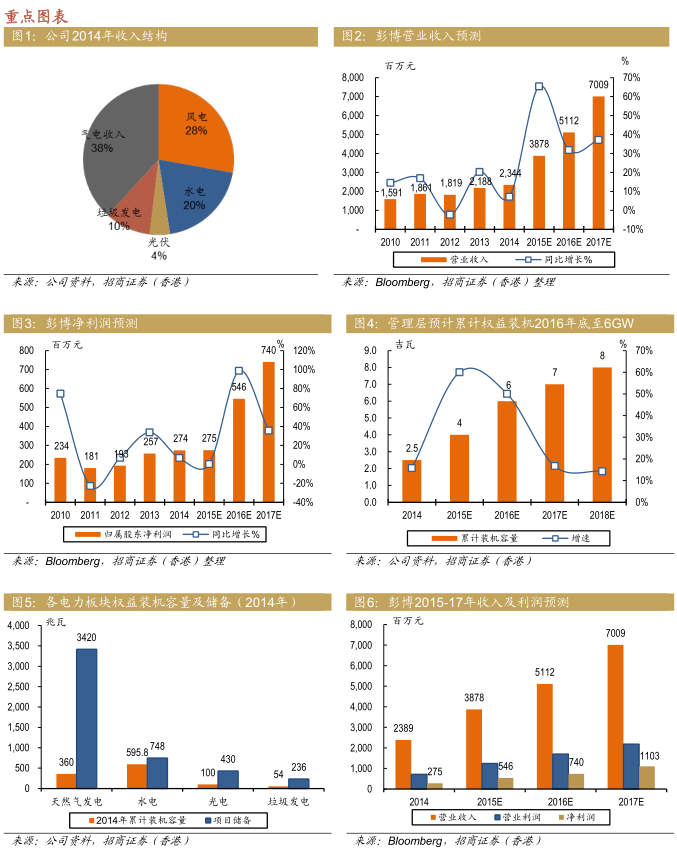

- 预计累计权益装机2016年底达到6GW,2015-2016装机CAGR80%

- 预计今年解决大股东归属问题,中电投更可能胜出,资产注入可期

- 资产负债率(2014年底58%)提升预计明显提升ROE

我们的观点

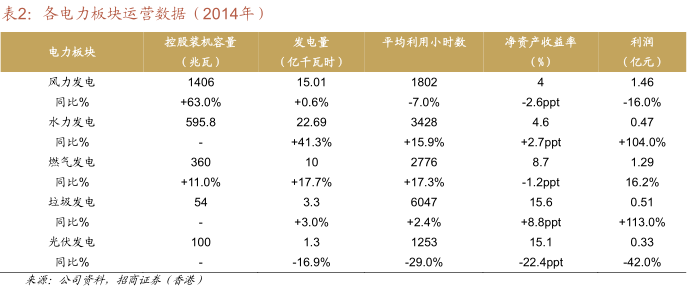

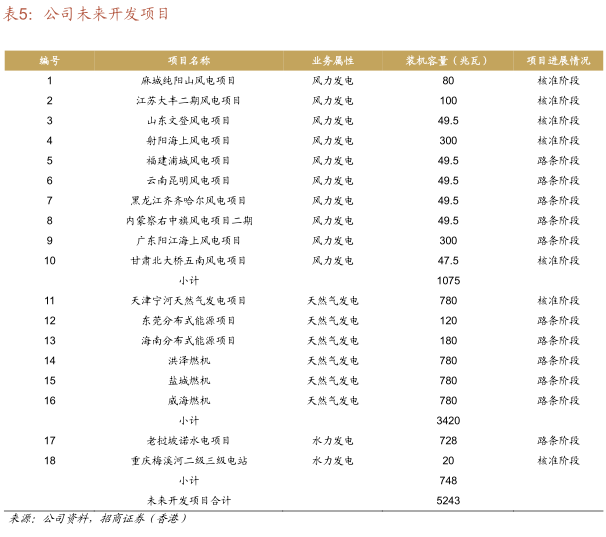

气电、垃圾发电、水电将是未来主要方向:公司天然气发电、垃圾发电方面有足够的储备项目;股东背景非常强大(中电投+三峡);公司老挝水电项目是在东南亚世界级干流上修建的水电站,非常优质。公司对风电、光伏较为谨慎。未来增量主要集中于气电、水电(海外)、垃圾发电。

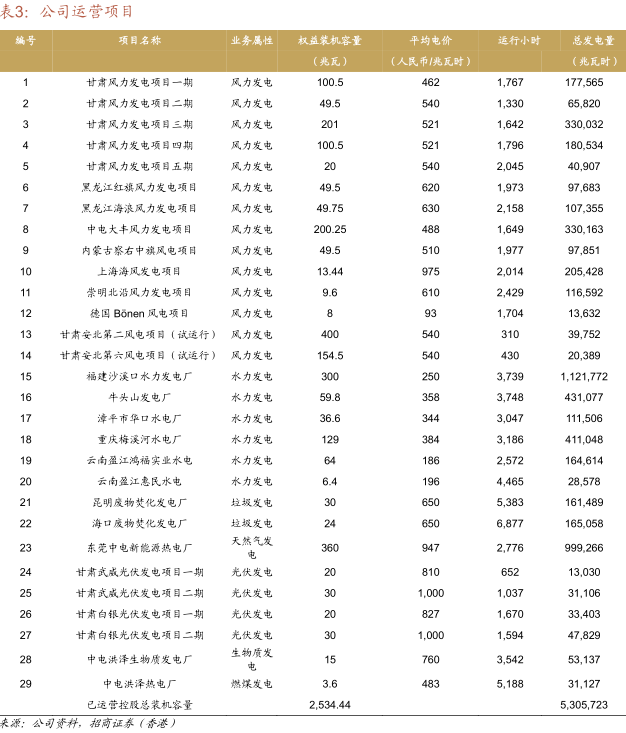

累计权益装机2016年底至6GW,2015-2016CAGR80%:2014年底累计权益装机2.5GW,预计到2015年底4GW(不考虑并购)、2016年底6GW,后面不考虑注入2020年底11GW,后五年平均每年1GW。

预计今年解决大股东归属问题:目前中电投(28.2%)、三峡集团(27.2%)分别为第一、二大股东,未来将突出某一个大股东地位,使之成为某一大集团唯一清洁能源平台。两大股东各自都有清洁能源的公司,同业竞争是一个问题,今年一定要解决大股东归属问题(很可能是中电投最后)。三峡集团有440万千瓦的风电光伏,集中于三峡新能源,还有400万千瓦的小水电;中电投集团的新能源项目很多。

资产负债率过低、ROE有较大提升空间:第一,资产负债率低,2014年底58%,独立发电运营商一般70%以上;第二,国内较多项目融资,融资成本高于同业。今年将降低财务费用,利用多种融资工具组合。

估值与评级

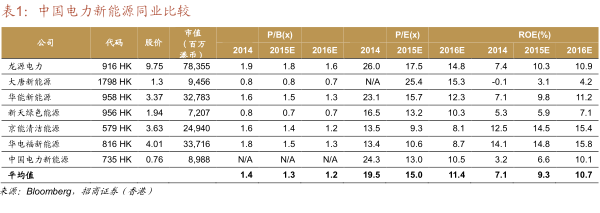

公司今年解决大股东归属问题,中电投可能最后胜出,公司受益于将来的资产注入。公司资产负债率明显低于港股清洁能源运营商同业,杠杆提高有助提升ROE。公司累计权益装机2016年底前翻番,拉动2015-2017年业绩增长。公司当前估值0.9xP/B、13x2015P/E,低于港股同业均值(15x)。

今年股权融资计划:上市公司目前的资产负债率是58%,市值规模小,没有充分借助资本市场,现在时机好。第一,现在融到钱有足够的项目去做,我们的老挝水电站,修在湄公河干流,需要投资100亿(初始投入3-5亿美金);第二,目前资本市场配合,国内资金南下。预计今年1-2次股权融资。

预计今年解决大股东归属问题:目前中电投(28.2%)、三峡集团(27.2%)分别为第一、二大股东,两家股权接近,需要两家达成共识。未来将突出某一个大股东地位,使之成为某一大集团唯一清洁能源平台。两大股东各自都有清洁能源的公司,同业竞争是一个问题,今年一定要解决大股东归属问题(很可能是中电投最后)。三峡集团有440万千瓦的风电光伏,集中于三峡新能源,还有400万千瓦的小水电;中电投集团的新能源项目很多。三峡集团、中电投最后通过什么方式解决,还在谈。

管理层持股、海外业务发展:管理层持股公司认为目前时机还不成熟,有方案但很慎重。海外收购今年才刚起步,国内西南水电弃水、三峡弃水、风电资源开发潜力有限,未来海外核心还是在东南亚(泰国、老挝、马来西亚)收购、建设电站,垃圾发电美国有一个新奥尔良项目。

公司核心竞争力:天然气发电、垃圾发电有足够的储备项目;强大的股东背景(中电投+三峡);水电预计将来控股的老挝项目非常优质,在东南亚世界级的干流上修建的水电站。水电国内资源枯竭,主要考虑收购合适的项目,风电、光伏较为谨慎。未来增量主要集中于气电、水电(海外)、垃圾发电。2013年以前,国家没有天然气发电政策,我们在等国内政策进一步落实,目前国家已经统一了机制。核电主要是靠国家安排,中电投层面和国核技术合作,和735可能没有直接关系。风电、光伏弃风限电1-2年内依然存在;水电电价总体还有上升空间;垃圾发电储备项目,4家注册成立,母公司还有2个项目在移交划转。垃圾发电项目BOT模式,贵州花溪项目今年不做BOT,海口一、二厂、昆明项目今年按BOT模式,国内BOT会计模式和香港(国际)会计准则有差异,但预计对盈利影响很小。

ROE有较大提升空间有较大提升空间:第一,资产负债率低;第二,国内较多项目融资,融资成本高于同业。今年将降低财务费用,利用多种融资工具组合。

累计权益装机累计权益装机2016年底至6GW:2015上半年预计发电量增长还要靠去年新增装机,包括甘肃酒泉600MW风电、海南20.9MW光伏,其他都是存量项目,2014年底累计权益装机2.5GW,预计到2015年底4GW(不算并购)、2016年底6GW,后面不考虑注入2020年底11GW,后五年平均每年1GW。

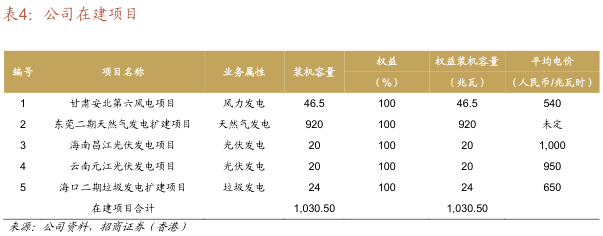

东莞二期燃气项目情况:目前二期还在调试中,进展良好。国内气价下降,西二线广东段、海上LNG到岸,跟日本JCC联动机制。国内出台燃气电价定价机制。我们东莞的项目属于热电联产,比只做调峰要好,盈利水平比可研要高。35万F级机组,扩容到43-46万,机组容量大,利用小时数3500-4000(原来5500),虽然利用小时数低,但受气价下降影响总体盈利更好。1-2年内预计气价维持低位,2015年底有一台机组参与调试,最快四季度有一台投运,2016年3月第二台调试、2016年底并网。

估值与评级:公司今年解决大股东归属问题,很可能中电投最后胜出,公司受益于将来的资产注入。公司资产负债率明显低于港股清洁能源运营商同业,杠杆提高有助提升同业,杠杆提高有助提升ROE。公司累计权益装机2016年底前翻番,拉动2015-2017年年业绩增长。公司累计权益装机公司累计权益装机2016年底前翻番,拉动2015-2017年业绩增长。公司当前估值0.9xP/B、13x2015EP/E,,低于港股同业均值(均值(15x))。

(招商证券香港)

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。