下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷

来源: 一瑜中的

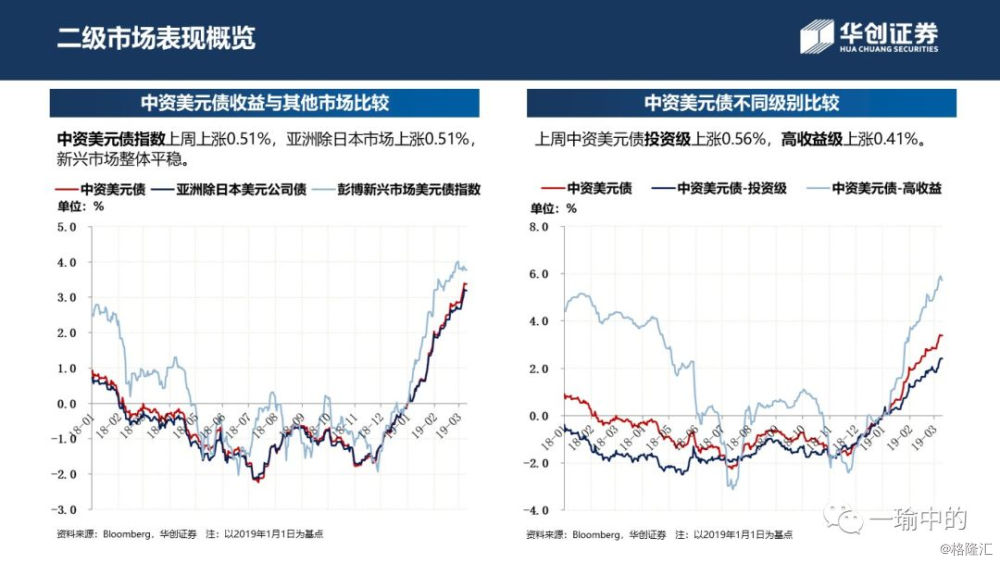

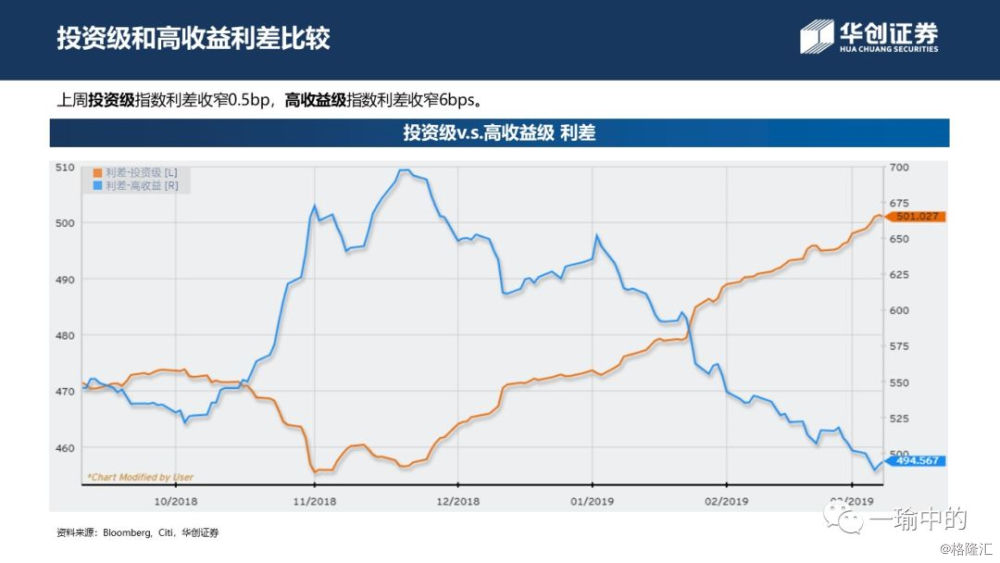

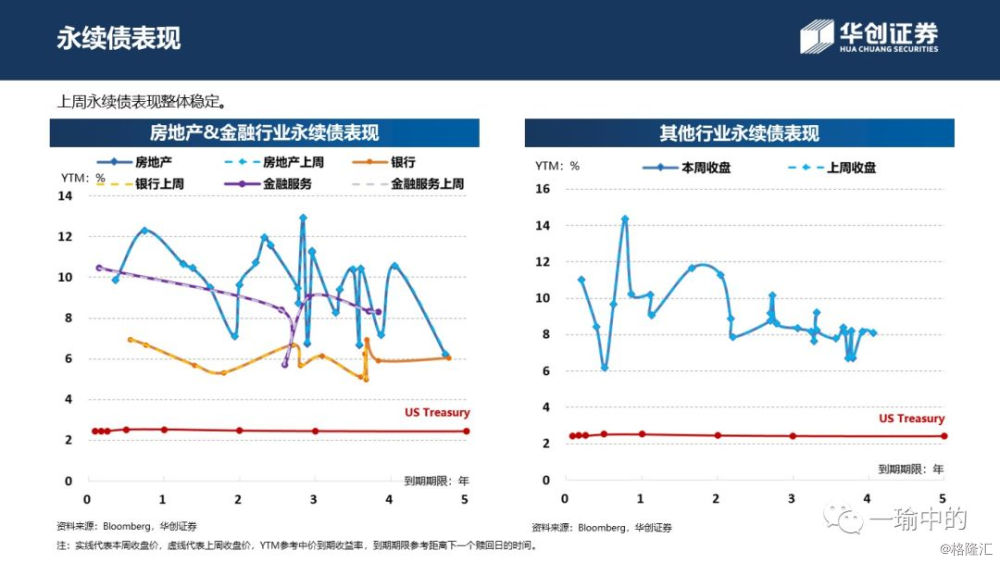

上周中资美元债一级市场新发规模有所缩减,除地产、金融外,商贸、工业企业再度出现在发行名单上。二级市场本周温和上涨,在美债利率下跌带动下,投资级指数表现较佳上涨0.56%,高收益级收涨0.51%。

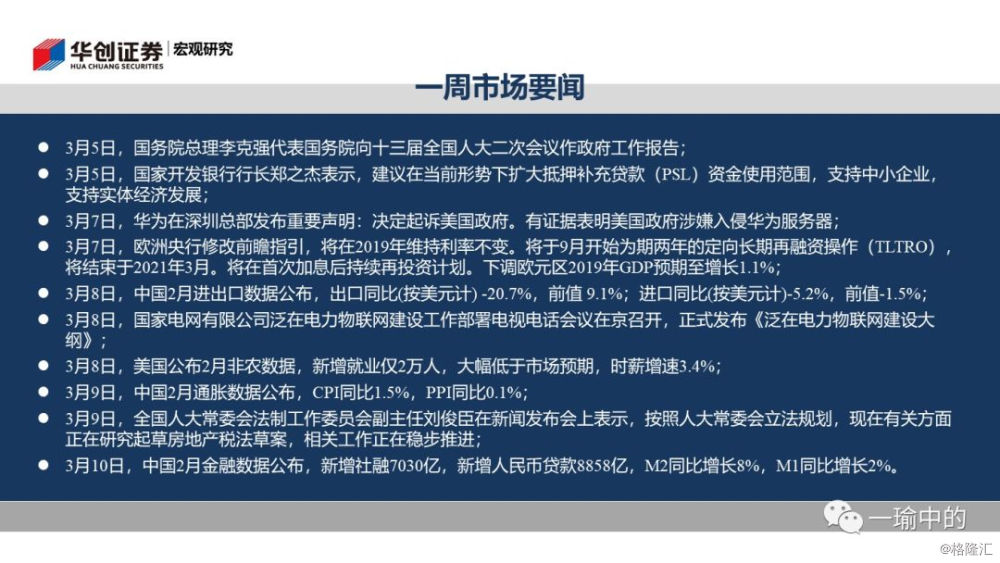

宏观层面,周四欧央行修改前瞻指引,下调欧元区经济增长预期0.6个百分点至1.1%,并预计在利率不变的基础上,从9月开始第三轮定向长期再融资操作(TLTRO)以维持良好贷款环境。周五,美国2月非农数据公布,新增就业仅2万人大幅低于市场预期的18万人。受宏观消息影响,美债10年期利率上周降幅超过12bps,2年期国债利率降幅接近10bps。

国内层面,上周两会召开,政府工作报告将GDP目标增速定在6%-6.5%,减税降费目标2万亿和增值税改革成为亮点。但周五全国人大常委会关于稳步推进房地产税立法的表述再度引起市场波动。

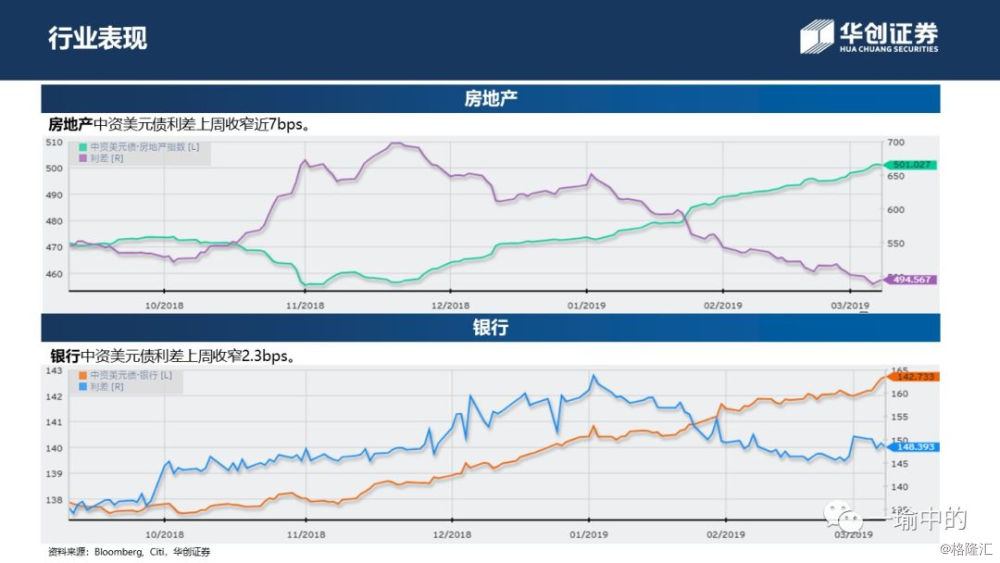

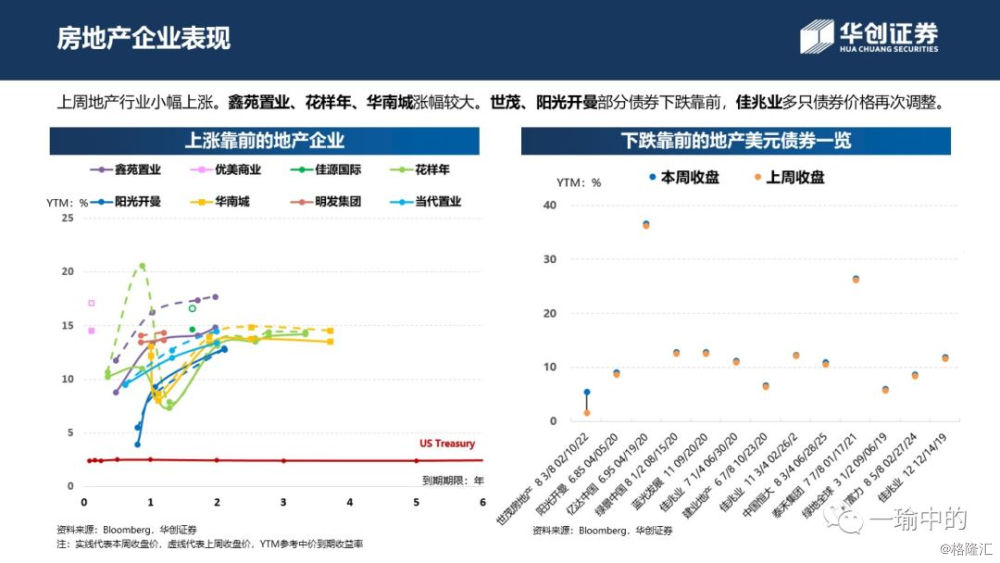

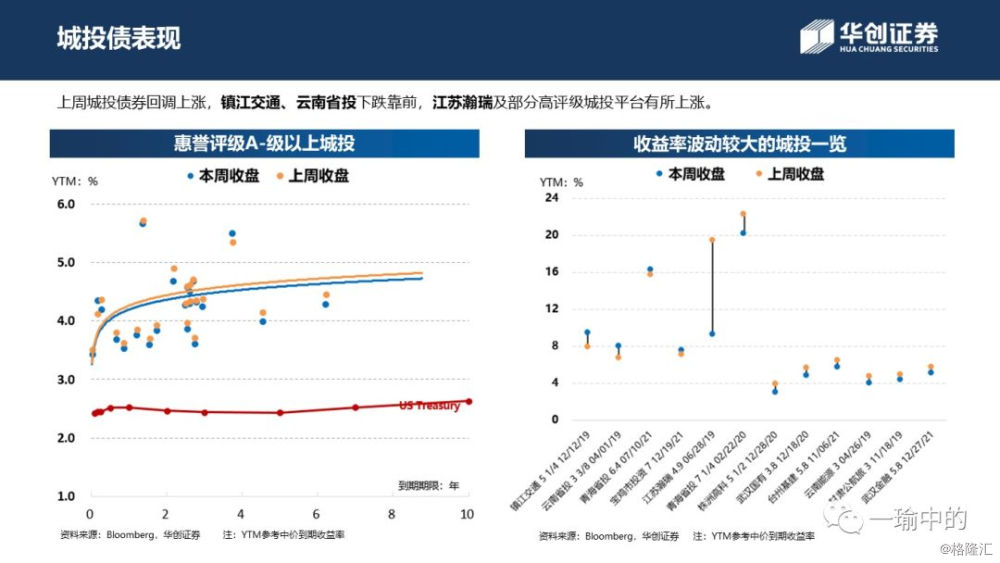

具体行业上,各行业整体温和上涨,投资级受基准利率下行影响表现较佳。地产行业受政策消息影响走势先强后弱。鑫苑置业(XIN)维持强势继续上涨,花样年(FTHDGR)、华南城(CSCHCN)涨幅整体靠前。佳兆业(KAISAG)多只债券再次调整下跌。城投方面,镇江交通(ZJCOMG)、云南省投(YUNINV)债券下跌靠前,江苏瀚瑞(HRINT)大幅上涨,此外武汉国有(WHSTAS)、甘肃公航旅(GSHIAV)、云南能投(YUNAEN)等高评级城投债上涨靠前。

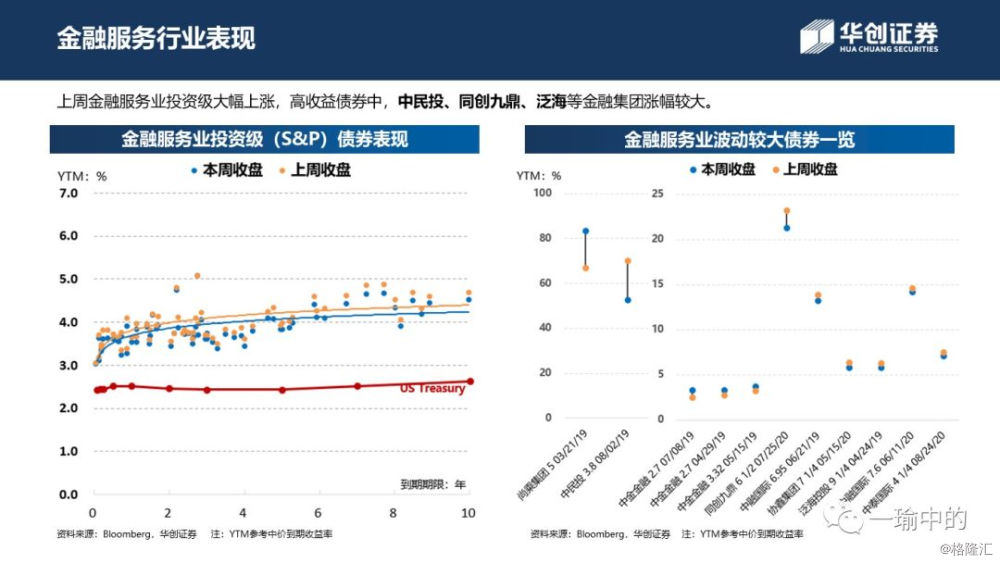

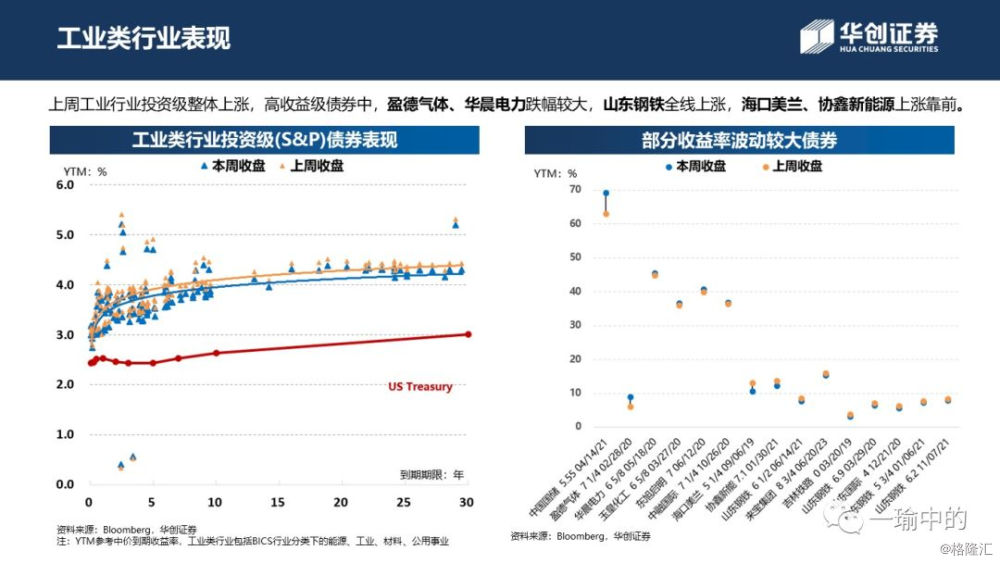

金融服务业投资级整体上涨,高收益中民营金融集团债券价格继续上涨,中民投(CHMINV)、同创九鼎(JIUDGR)、泛海控股(FANHAI)上涨靠前。工业行业上周变现较好,高收益级债券中盈德气体(YINGDZ)、华晨电力(HCELEC)跌幅较大,山东钢铁(SHDOIS)全线上涨。