下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,深交所发布公告称,鉴于ST康得新、ST东海洋等样本股被实施风险警示,根据指数编制规则,决定于2019年3月11日对深证成指、深证100、中小板指等指数样本股进行临时调整。其中,深证成指中调入股票周大生(002867.SZ),调出ST康得新。

资料显示,周大生成立于1999年,于2017年4月上市,最初以拓展城市核心商圈为主,但因行业竞争激烈进而转向主打加盟为主,下沉三四线市场。目前主要产品包括钻石镶嵌首饰、素金首饰等,是我国黄金珠宝龙头企业之一。

格隆汇app查询显示,据公司2018年度业绩快报,公司实现营收48.70亿元,同比增长27.97%;实现营业利润10.26亿元,同比增长30.67%;净利润8.06亿元,同比增长36.16%。公司2018门店数净增651家,包括加盟店625间,自营店26家,全年门店增速为23.9%。其中Q4净开店185家。截至2018年底公司的终端门店数量达3375家,包括302家自营门店和3973家加盟门店。

据公司2018年半年报,除了加盟业务之外,自营销售(线下)业务营收的确仍是公司收入主要来源,报告期内自营销售线下业务实现营收6.11亿元,同比增长9.49%,占公司总营收近30%。其中自营门店镶嵌类产品收入同比增长2.21%,素金类产品收入同比增长12.79%。

与此同时,随着互联网的发展,电商平台的普及应用,其互联网(自营线上)业务收益也大幅增长,数据显示,报告期内互联网(自营线上)业务营收1.65亿元,同比增长达48.53%。

来源:同花顺

来源:同花顺

此外,格隆汇查询显示,2019 年周大生在保持为原有的主要消费群体提供多系列产品的同时,推出一系列为了进一步覆盖年轻消费群体的产品。例如,在原有“优雅、迷人、浪漫、摩登、自然”5 大风的基础上推出了“情景风格珠宝”2.0。依据人群划分推出了《special》、《shining girl》系列;《百姿》、《百魅》系列;《都市独白》、《挚》系列;《缪斯女神》、《时光》等系列。

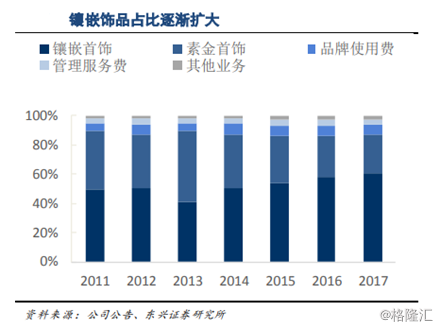

眼下随着千禧一代逐渐成为更具消费活力的一批消费者,消费升级和消费观念变化,消费市场需求也随之发生转变,镶嵌饰品收入比重逐步提高。从公司销售数量来看,报告期内各类首饰产品111.46万件,同比增长14.75%。其中,销售镶嵌首饰61.22万件,同比增长26.1%,销售镶嵌首饰收入占公司总营收份额超60%;销售素金类首饰49.41万件,同比增长4.37%,占总营收28.01%。

2018年,我国珠宝首饰行业竞争整合及品牌化进程有所加快,目前我国珠宝行业已经形成境内、港资、国际品牌三足鼎立的竞争格局,市场份额也持续集中。

其中,高端市场主要被Tiffany、Cartier等国际知名珠宝首饰品牌垄断。中高端市场主要有传统港资品牌周大福、周生生等和境内品牌周大生、老凤祥、潮宏基等。数据显示,目前周大福拥有门店3085个,老凤祥有3278个,潮宏基有850个。而作为我国黄金珠宝龙头企业之一,周大生展店速度持续加快,券商们又是怎么看待的?

东兴证券认为,公司营收规模快速扩张来自于公司精准市场定位低线级和“自营和加盟店”想配合的展店模式。公司乘低线消费市场的升级之风,以“渠道-品牌-运营”为核心,三位一体的经营模式具备行业竞争优势,奠定了公司快速发展的有利基础,并首次给予公司“强烈推荐”的评级。

国信证券认为,我国黄金珠宝行业进入市场集中度加速提升的发展阶段。从全年来看,公司业绩基本符合预期,Q4多重因素导致环比下滑。此外,公司全年维持高速开店的趋势,是公司的综合表现,显示出行业竞争格局的变化。

光大证券认为,2018 年公司乘行业整合东风,通过快速展店有效提高品牌市场份额,各式情景珠宝产品获得广泛认可,经营效率稳步改善。4Q2018 收入增速有所放缓,符合行业整体特征, 2019年春节百家数据金银珠宝类同增4.3%,景气度有所回升,预计 2019 年行业整合速度将进一步加快,公司自身的渠道、品牌优势有望使公司在整合期进一步拓展市场份额。