下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 陈骁/魏伟/郭子睿 平安证券研究所宏观组

来源:宏评债论

平安观点

第一,2月份已公布的经济数据表现并不尽如人意:PMI回落显示制造业景气疲弱,外贸数据表现低迷表明贸易摩擦与外需的负面影响正在逐步显现,物价数据保持在低位,新增社融与信贷规模则大幅回调,M2增速也出现回落。经济整体走势偏弱,下行压力还未得到显著缓解。

第二,央行在两会记者会上进一步解释了稳健货币政策的内涵,一是强调逆周期调节,二是总量上松紧适度,即M2和社融增速大体与名义GDP增速保持一致,三是结构更加优化。根据我们的预测,2019年名义经济增速8.0%与当前信用扩张增速相当,这意味着货币政策在维持当前宽松姿态和节奏的情况下,不大会进行过大规模的刺激。

第三,在央行继续实施各类融资支持政策的背景下,2019年的信用环境无疑将继续改善;2月金融数据的大幅回调印证了我们此前对于信用环境改善相对谨慎的看法,也一定程度修正了市场此前对货币和信用政策过度乐观的预期,市场对于货币政策和信用扩张的预期将更趋理性。

正文

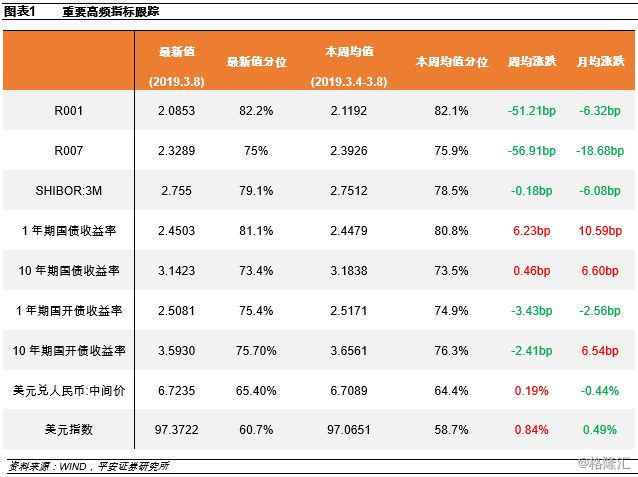

本周市场重点

>> 2月经济数据普遍疲弱,经济下行压力未消

2月份已公布的经济数据表现并不尽如人意。其一,2月制造业PMI数据进一步回落,其中生产、进出口分项指标均大幅走低,即便考虑春节因素影响,PMI数据也大幅低于历史同期水平,显示制造业景气仍然疲弱。其二,2月进出口数据大幅回落,其中有外贸企业“节前集中出口、节后陆续开工”的经营习惯和春节错位共同造成的影响,但1-2月累计进出口增速基本延续了去年12月以来的下行趋势,外贸表现低迷;而随着贸易摩擦负面效应的逐步显现与全球经济增速的减弱,未来出口的走势仍然不容乐观。其三,2月物价数据延续低位,CPI同比回落0.2个百分点至1.5%,主因高基数影响;PPI同比持平为0.1%,环比连续四个月为负,工业品价格年内通缩压力仍然存在。其四,2月份M2同比增速回落至8.0%(前值8.4%),新增社融与信贷规模大幅回调,与1月“天量”社融和信贷形成鲜明对比,这其中有信贷投放的季节性回落因素,也有监管层对票据融资套利加大清查力度的影响;不过,今年前两个月数据大起大落,印证了我们此前对于信用环境改善相对谨慎的看法,同时也一定程度修正了市场此前对货币和信用政策过度乐观的预期。总体而言,2月份目前公布的PMI、外贸、物价及金融数据仍然显示经济整体走势偏弱,下行压力还未得到显著缓解。

>> 央行明确各类政策取向,市场预期应更趋理性

3月10日,央行举行两会记者会,央行行长易纲等领导就“金融改革与发展”的相关问题答记者问。梳理央行在此次记者会上的发声,我们可以进一步明确年内央行在货币政策、汇率政策、债券市场等方面的政策取向

第一,货币政策不会“大水漫灌”,降准有空间,利率仍下行。易纲行长解释了稳健不提中性更加简洁,但稳健的货币政策内涵没有变,主要体现在三点,一是强调逆周期调节,二是总量上松紧适度,即M2和社融增速大体与名义GDP增速保持一致,三是结构更加优化。根据我们的预测,2019年GDP增速在6.3%左右,GDP平减指数大约在1.7%左右(CPI同比1.9%,PPI同比-1.0%估算),则年内名义GDP增速在8.0%左右,而当前M2同比与社融余额增速分别为8.0%和10.1%。从这个角度看,当前信用扩张增速与名义经济增速大体相当,也意味着货币政策在维持当前宽松姿态和节奏的情况下,不大会进行过大规模的刺激。而对于具体的货币政策操作,易纲表示当前中国的存准率还有一定的下调空间,但较前几年已有缩小,未来法定存准率会逐渐形成大型银行-中型银行-小型银行的三档框架;而对于利率,央行已经在过去一年大幅降低了无风险利率水平,未来主要通过利率市场化改革和供给侧结构性改革降低信用风险溢价的水平,由此进一步降低实际利率。

第二,综合看待社融和信贷数据,继续解决小微企业融资问题。在信用政策方面,易纲行长首先解释了前两个月金融数据的大幅波动,存在1月季节性因素和2月春节因素的影响,因此应当综合1-3月数据考察金融数据走势;此外,市场关心的票据融资套利问题,央行亦表示在研究和严查之后发现是个别现象,未来将继续加强对票据融资套利和资金空转的监管力度。同时,央行仍将进一步疏通货币政策传导机制,通过结构性货币政策、普惠金融服务、监管和财政政策合力、多层次资本市场、优化金融生态环境等方面,进一步加大对小微企业的融资支持。总体看,在央行继续实施各类融资支持政策的背景下,2019年的信用环境无疑将继续改善;而市场在经历了1-2月金融数据的大起大落,对于信用扩张的预期也将更趋理性。

除此之外,央行还提及了汇率、国际收支、债券市场、金融科技、金融开放等方面,值得关注的内容包括:其一,国际收支结构未来仍将基本平衡,但随着金融市场的开放,面临的跨境冲击和风险会增大。其二,人民币汇率将继续市场化进程,企业和居民对汇率弹性的适应能力在提高,市场风险对冲工具也在增加,中国不会把汇率用于竞争目的或作为贸易摩擦工具。其三,债券市场违约是正常现象,有利于打破刚性兑付,纠正债券市场的扭曲。其四,将围绕金融科技应用、顶层信息基础设施建设、数据资源融合运用、监管科技应用等四个方面,加强金融科技服务实体经济。

>> 2019年政府工作报告:经济目标更具弹性,减税降费力度空前

事件:2019年3月5日在第十三届全国人民代表大会第二次会议上国务院总理李克强向大会报告政府工作。

点评:1)GDP目标定为6%-6.5%。中央政府依然试图平衡控风险与稳增长,不再使用宏观经济政策的强刺激。房地产调控在2019年显著放松的概率很低,主要会靠宽财政支持的基建投资实现目标。2)居民消费价格涨幅3%、城镇新增就业1100万人、城镇调查失业率5.5%。通货膨胀目标应该说在2019年没有强约束力。当前人口老龄化的加速、服务业的增长依然较快,尽管出口增速下降与中小企业面临困难可能导致失业增加,但失业方面的压力依然是可控的,完成就业目标的问题不大。3)官方财政赤字占GDP比率2.8%、财政赤字规模2.76万亿元。中央政府对于未来面临的或有支出保持着较为谨慎的态度,这意味着2019年的国债发行规模将会比较有限。2.15万亿专项债发行将主要用来为重点地区、重点项目的基建提供资金融通。4)制造业增值税由16%下调至13%、城镇职工基本养老保险单位缴费比率降至16%。减税降费力度空前既有助于增加工业企业利润、也有助于增强中小企业信心,较好地实现了供给侧结构性改革的“降成本”理念。5)我们对2019年政府工作报告所提出的经济目标的实现很有信心,2019年中国经济增速可能在6.3%左右,季度经济增速将呈现出前低后高的U型特征。

>> 发改委、财政部、商务部通过两会记者会发声

3月6日,发改委就“大力推动经济高质量发展”答记者问。第一,将多措并举促进民营经济、民营企业的发展,包括落实减税降费、解决中小微企业融资难融资贵问题、营造更好的营商环境。第二,将坚持开放理念吸引外资,一是缩减负面清单,二是扩大正面鼓励,三是准入前后都实施国民待遇,四是审议通过外商投资法草案,确立外商投资促进和保护制度。第三,加快解决“一老一小”养老育幼问题。

3月7日,财政部就“财税改革和财政工作”答记者问。第一,2019年减税降费主要从三个方面入手:小微企业普惠性税收减免、修改后的个税全面落实、进一步深化增值税改革,其中增值税改革是今年减税降费的“主菜”,未来将继续推进增值税三档并两档的改革。第二,赤字率2.8%的安排综合考虑了强化逆周期调节和减税降费的适应性要求,且2019年中央通过特定金融机构和央企上缴利润,地方财政通过多渠道盘活资产,能够不用过高地提高赤字率。第三,地方政府债务戴上“紧箍咒”,通过遏制增量、化解存量、推动转型、监督问责等,继续化解地方政府债务风险。

3月9日,商务部就“促进形成强大国内市场推动全方位对外开放”答记者问。第一,促进消费要抓好三件事,即提升城市消费,促进消费升级;扩大乡村消费,推动“农产品进城、工业品下乡”;发展服务消费,优化服务供给。第二,今年将从三方面推动外贸稳中提质,推动中国外贸实现由大到强的跨越:一是稳规模,二是提质量,三是转动力。第三,关于中美贸易谈判,双方经贸团队正在继续全力进行沟通、磋商,就是要按照两国元首确定的磋商原则和方向,达成一个协议,取消所有相互加征的关税,使中美双边贸易能够回到正常的轨道上来。

>> 2月外贸数据公布,外需走弱不容忽视

事件:3月8日,海关总署公布了2月份外贸数据:2月份,我国出口同比增速-20.7%(前值9.1%);进口同比-5.2%(前值-1.5%);贸易差额41亿美元(前值392亿美元)。

点评:1-2月我国出口增速较去年全年水平下滑14.6个百分点,进口较去年全年水平下滑18.9个百分点;我国外贸延续了去年年末开始的低迷态势。今年我国对美国和韩国的出口增速降幅均相对更大,对美出口增速的明显下滑不可全然解释为贸易战缓和之下“抢出口”放缓所致,全球经济增长的弱势应该也是今年出口疲弱的重要原因。今年以来各大经济体的经济形势均进一步展现出疲态,近期各国央行纷纷唱鸽也清晰地显示出了当前各国经济所面临的较大压力,预计今年我国进、出口增速保持疲弱的概率较大。

>> 2月物价数据公布,关注猪肉价格对物价的推升压力

事件:3月10日,国家统计局公布了2月物价数据:2月份CPI同比1.5%(上期1.7%),环比1.0%;PPI同比0.1%(上期0.1%),环比-0.1%。

点评:1)CPI同比继续下滑,主因食品分项拖累,猪肉、鲜菜、水产品价格有不同程度的下滑。预计3月CPI同比回升至2.1%。2)产能的去化与未来非洲猪瘟的继续发酵有可能导致未来猪肉价格出现快速上涨,并进一步对CPI带来较大上升压力。但同时,生猪存栏与能繁母猪两个指标可能对实际生猪产能存在低估,其2014年以来的持续下跌无法解释2016-18年的猪肉价格下跌,因此对此也需谨慎看待。3)PPI同比持平,环比连续四个月为负,但跌幅进一步收窄;其中石油、钢铁、化工行业对2月工业品价格支撑较大。4)我们维持今年工业品存在通缩压力的看法,原因在于政府工作报告对GDP增速下行容忍度提高,且年内政府显著放松房地产调控并显著加大基建刺激的概率不高,工业品价格仍存较强的向下压力。不过3月春季开工将对价格带来短暂支撑,预计PPI同比小幅升至0.3%。