下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源:郁言债市

摘 要

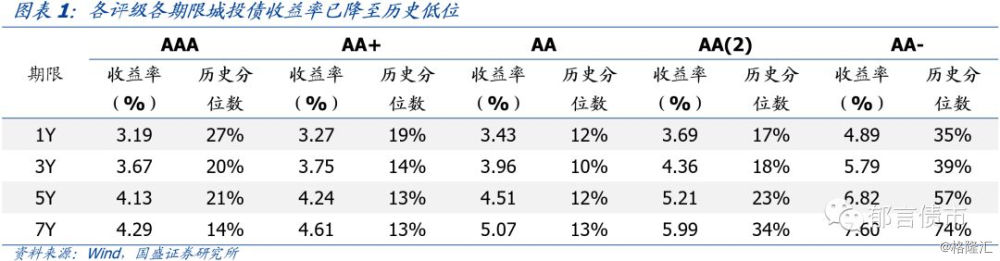

各评级各期限城投债收益率已降至历史低位。截至2019年3月1日,中债城投债AAA、AA+、AA及AA(2)级各期限到期收益率均处于历史35%分位数以下。甚至连AA-级1年和3年到期收益率也在40%历史分位数以下,仅有AA-级5年和7年到期收益率在50%历史分位数以上。当前投资者不得不下沉城投债资质以获取高收益,本文将重点解答哪些高收益城投债值得关注。

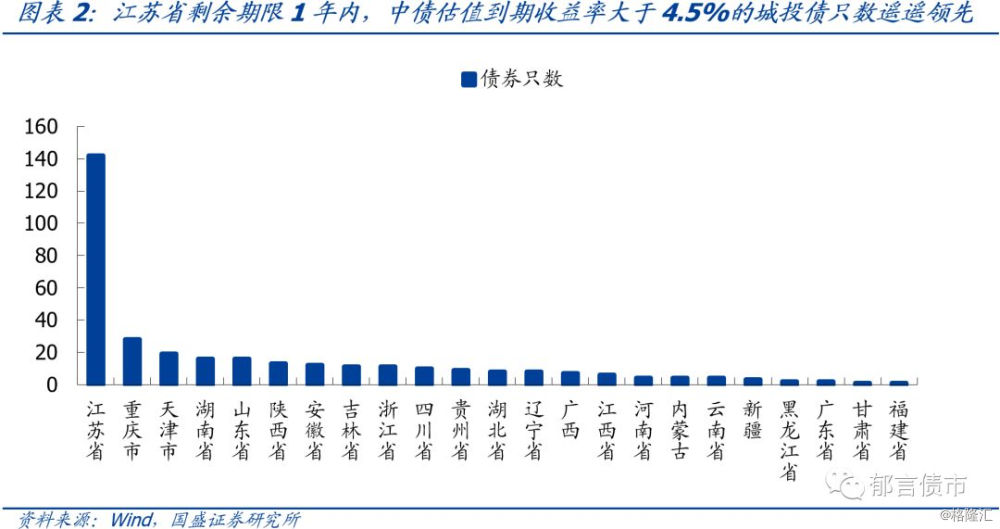

按照Wind口径,剔除永续债、无中债估值城投债后,我们筛选出337只同时满足剩余期限1年内,中债估值大于4.5%及1149只同时满足剩余期限1-3年,中债估值大于5%的城投债。分省级行政区域看,江苏、湖南、重庆和天津等债务压力较重或敏感地区高收益城投债只数占比较高。分地级行政区域看,镇江、常州、盐城、淮安和泰州等江苏地级市高收益城投债只数占比较高。分发行方式看,以私募发行为主。

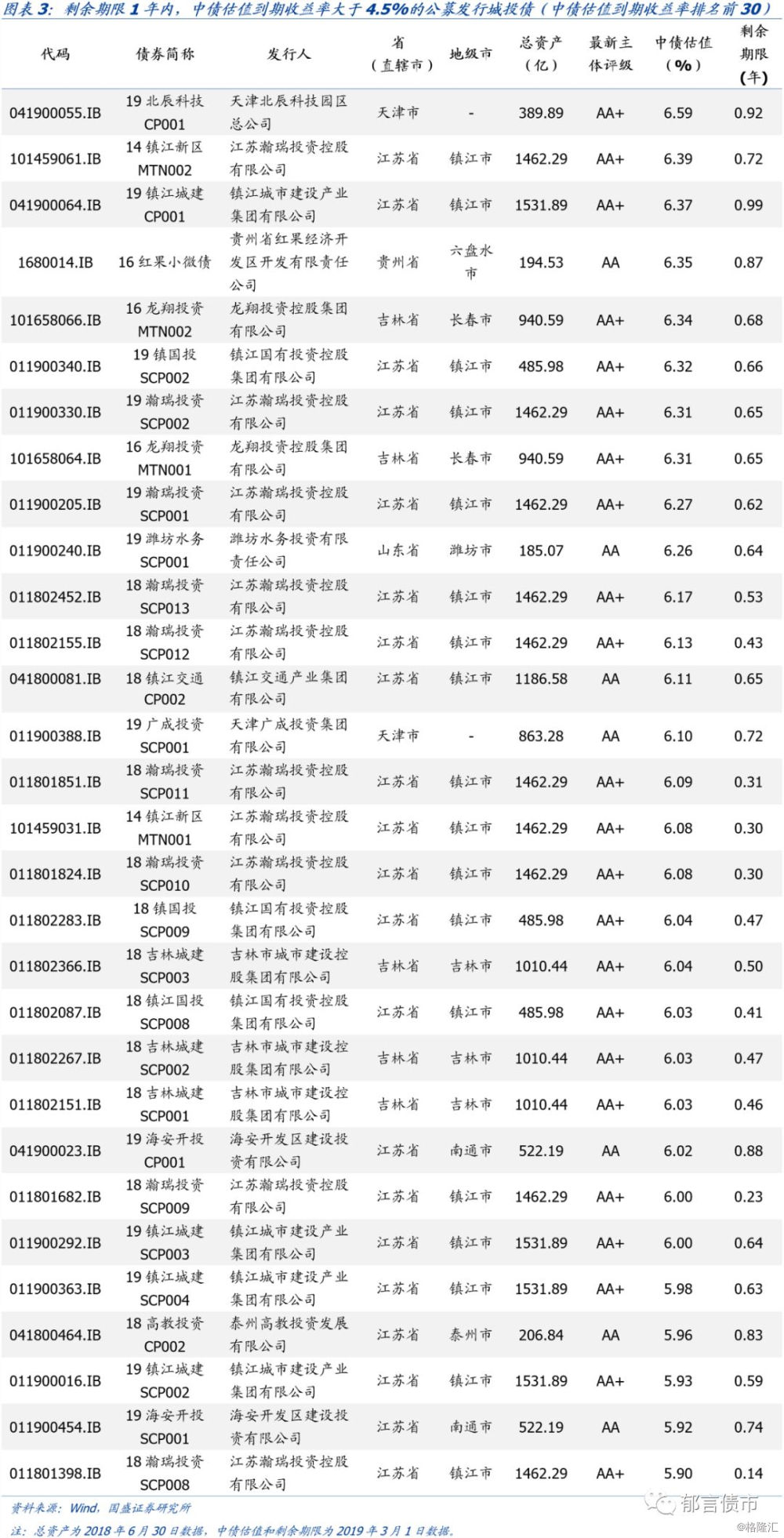

剩余期限1年内、中债估值大于4.5%的公募发行城投债性价比较高。由于这些个券为公募发行,信息披露较为全面,如违约影响较大且范围较广,叠加剩余期限较短,短期违约的概率较小。

剩余期限1-3年、中债估值大于5%的公募发行城投债需精挑细选。除了关注地区经济财政及债务情况,我们提供以下两种思路供投资者参考:1.唯一市级平台或市级主平台,此类平台的系统重要性及政府支持力度均较强。由于部分地级市经济财政实力较弱、市级平台的资产及营收规模较小,评级只有AA,因此估值收益率较高,本文筛选出45只高收益城投债。2.百强县(县级市)唯一平台或主平台,由于部分地级市经济财政实力较强,市级平台收益率均较低,可下沉至百强县(县级市)唯一平台或主平台以获取高收益。根据2017年一般公共预算收入100强县(县级市)排名,本文筛选出16只高收益城投债。

风险提示:城投相关政策超预期收紧;财政收入超预期下滑。

城投债收益率已降至历史低位

各评级各期限城投债收益率已降至历史低位。截至2019年3月1日,中债城投债AAA、AA+、AA及AA(2)级各期限到期收益率均处于历史35%分位数以下。甚至连AA-级1年和3年到期收益率也在40%历史分位数以下,仅有AA-级5年和7年到期收益率在50%历史分位数以上。

因此,投资者不得不下沉城投债资质以获取高收益,但也不能没有底线,本文将重点解答哪些高收益城投债值得关注。

哪些高收益城投债值得关注

剩余期限1年内,中债估值到期收益率大于4.5%的公募发行城投债性价比较高

按照Wind口径,剔除永续债、无中债估值城投债后,我们筛选出337只同时满足剩余期限1年内,中债估值到期收益率大于4.5%的城投债。分省级行政区域看,江苏省债券只数遥遥领先,为142只,占比高达42.1%。其次是重庆市、天津市和湖南省,债券只数分别为28只、19只和16只。分地级行政区域看,镇江市、盐城市、淮安市和泰州市排前四,分别为49只、20只、16只和15只,均为江苏省地级市。分发行方式看,私募发行187只,占比55%;公募发行150只,占比45%。

在337只城投债的基础上,我们又筛选出136只同时满足资产规模100亿元以上、主体评级AA及以上、公募发行的城投债。由于这些个券为公募发行,信息披露较为全面,如违约影响较大且范围较广,叠加剩余期限1年内,短期违约的概率较小,性价比较高。

剩余期限1-3年,中债估值到期收益率大于5%的公募发行城投债需精挑细选

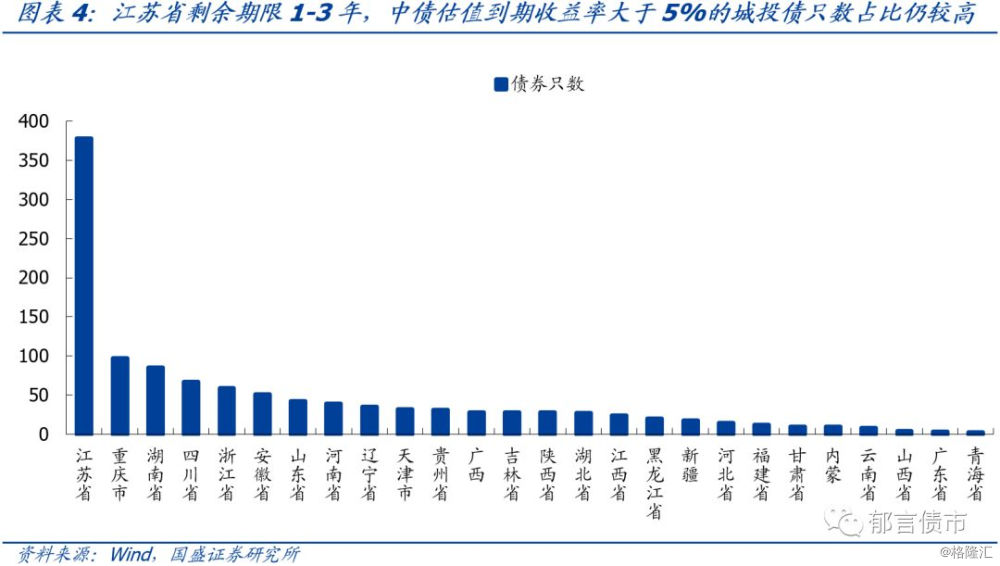

我们还筛选出1149只同时满足剩余期限1-3年,中债估值到期收益率大于5%的城投债。分省级行政区域看,江苏省债券只数为378只,占比33%仍较高。其次是重庆市、湖南省和四川省,债券只数分别为97只、85只和67只。分地级行政区域看,常州市、盐城市、泰州市和淮安市排前四,分别为43只、42只、41只和40只。分发行方式看,私募发行为815只,占比高达71%;公募发行为334只,占比仅为29%。

在1149只城投债的基础上,我们又筛选出301只同时满足资产规模100亿元以上、主体评级AA及以上、公募发行的城投债。由于这些个券剩余期限为1-3年,相对较长,还需精挑细选。除了关注地区经济财政及债务情况,我们提供以下两种思路供投资者参考。

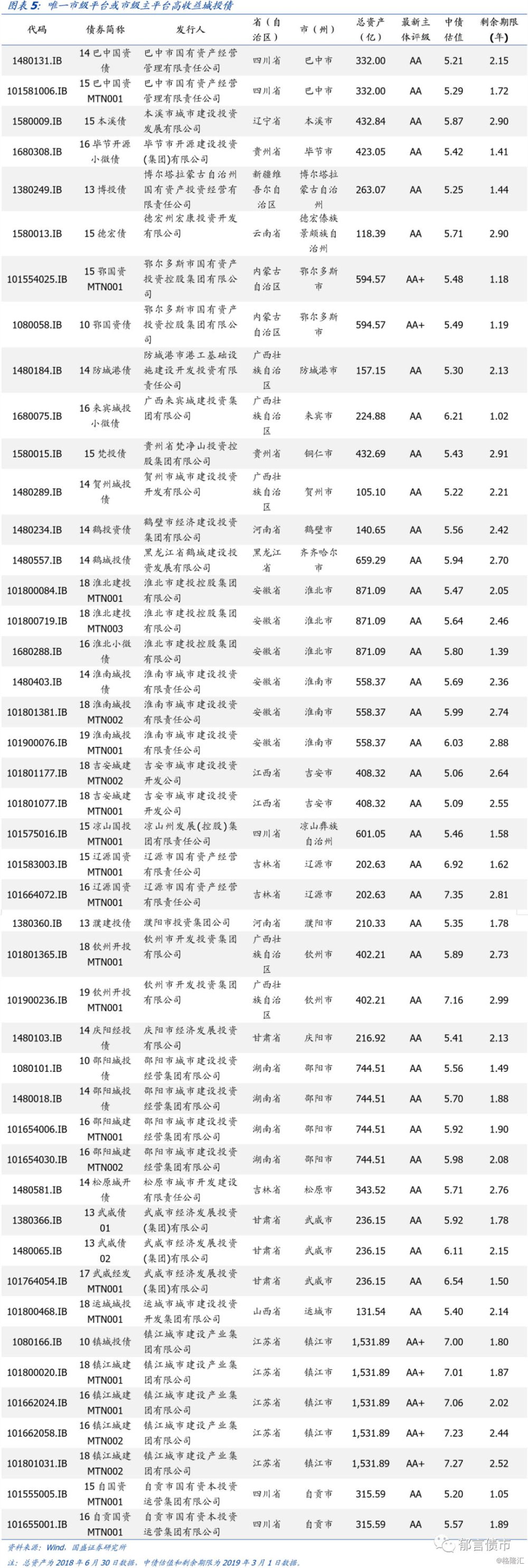

1.唯一市级平台或市级主平台。正如我们在2018年12月17日发布的《不确定中寻找阿尔法,2019哪些城投平台值得关注(附名单)》中提到的,地方政府的财力等各项资源是有限的,如果下属发债城投平台数目过多,将会导致政府财力等资源分配的分散化,政府对于单个平台的支持力度也将被弱化。反之,若市级地方政府下属只有一个发债平台,那么财力等资源分配将集中在这一市级平台,平台的系统重要性及政府支持力度均较强,此类平台违约的可能性相对较小。此外,市级主平台的重要性及政府支持力度也较强,即使因地方政府债务压力过大,无法保住所有平台,很可能也会集中扶持主平台。

与此同时,由于部分地级市经济财政实力较弱、市级平台的资产及营收规模较小,评级只有AA,发行利率和估值收益率均较高。图表5给出了301只高收益城投债中属于唯一市级平台或市级主平台的45只城投债名单。

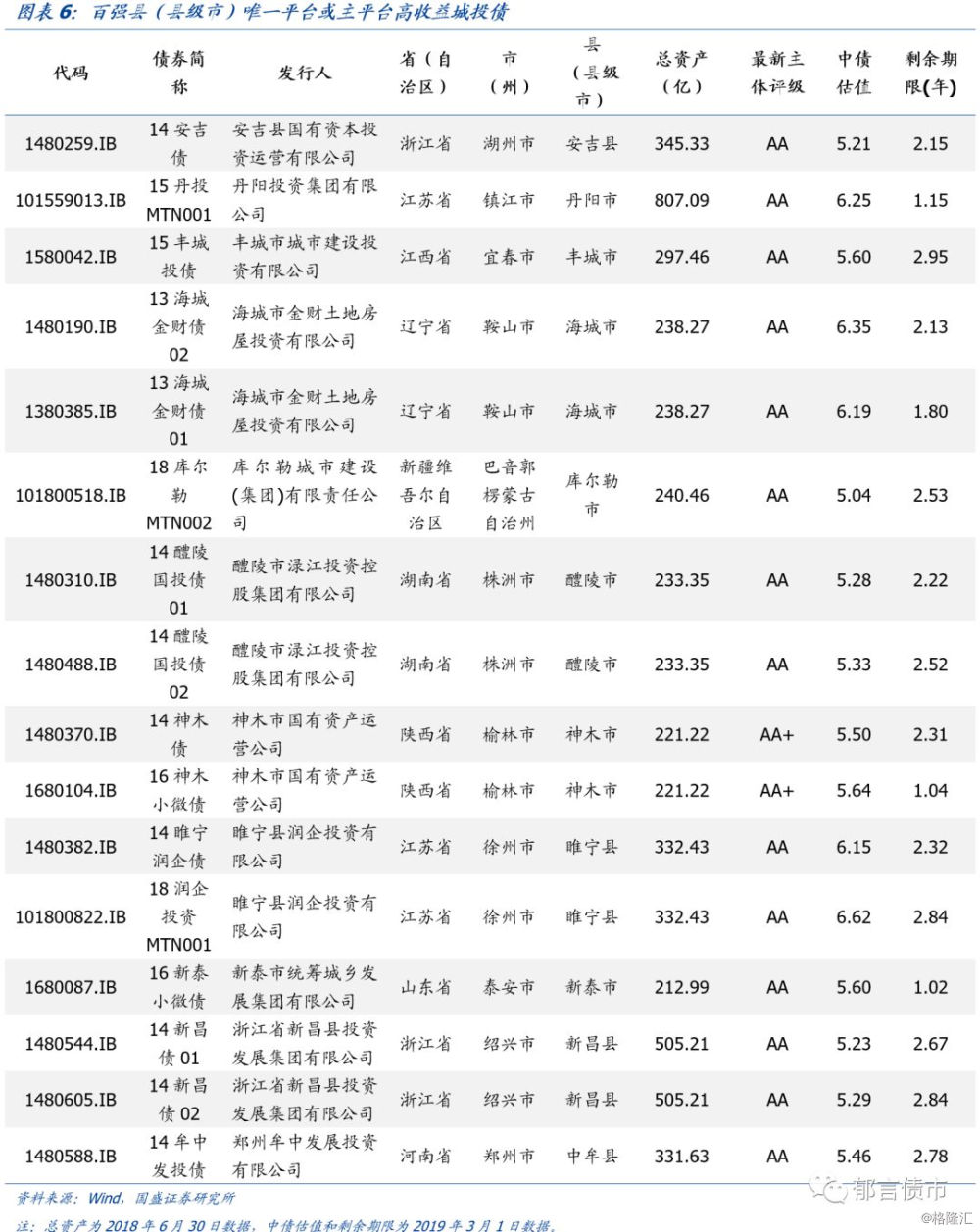

2.百强县(县级市)唯一平台或主平台。由于部分地级市经济财政实力较强,市级平台收益率均较低,可下沉至百强县(县级市)以获取高收益。根据2017年一般公共预算收入100强县(县级市)排名,图表6给出301只高收益城投债中属于百强县(县级市)唯一平台或主平台的16只城投债名单。