下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜、齐雯

来源:一瑜中的

按人民币计,中国2月进口同比-0.3%,前值为2.9%;出口同比-16.6%,前值为13.9%。以美元计,2月进口同比-5.2%,前值为-1.5%;出口同比-20.7%,前值为9.1%。

主要观点

一、怎么看出口增速大幅下降?春节扰动+外需走弱+对美出口大幅下滑拖累

在春节因素扰动下,2月数据面临较大的下行压力。根据经验(类比春节在2月初的年份,如2000、2003、2008和2011年),春节在2月初的年份,数据上呈现“1月高2月低”的规律。将1-2月出口合并计算后,出口同比增速为-5%(基数不变下增速应为20%)。

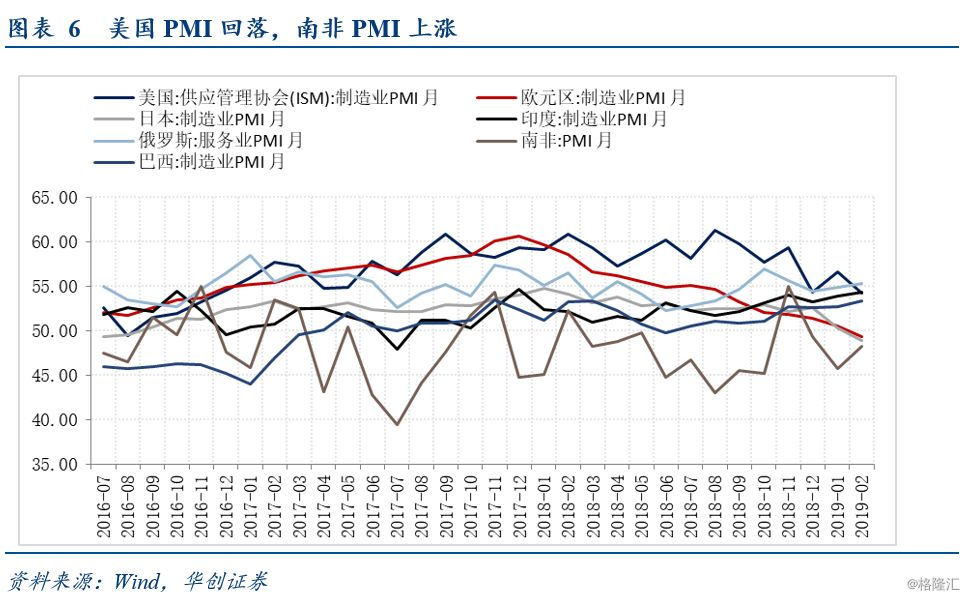

外需走弱:全球经济进入下行压力兑现期。2月美国、欧元和日本制造业PMI均有所回落,这也反映在对美欧日本月的出口数据上(出口增速下滑)。

中美贸易:对美出口增速现1996年以来单月最大降幅 对美贸易差额下降29.8%。从中国对美出口情况来看,美对中国商品征收关税影响开始显现是2018年12月,但本月对美出口增速由-2.77%迅速扩大至-28.6%(拖累出口5.31个百分点),是有数据以来(1996年)最大单月降幅,对美贸易差额下降126亿美元,同比增速为-29.8%,但贸易顺差占比大幅上升(由1月的69%上升至357%)。随着3月原定2000亿美元商品的关税由10%上涨至25%延迟上调,意味着3月关税对美出口影响不会进一步恶化。

后续展望:首先,全球贸易环境降温下数据变化是一个起点。短期由于春节扰动消退、关税上调暂缓,三月边际有望修复,但大趋势承压。其次是中美贸易谈判如果谈成,则对美顺差大概率将缩减,或对经常账户顺差形成冲击(2018年四季度为546亿美元)。

二、分项数据点评

1.出口:对美出口增速跌幅扩大

出口走势:美元计价和人民币计价的出口增速较前值和预期大幅下跌。以美元计价中2月出口同比大幅下滑20.7%,大幅低于预期(-4%)和前值(9.1%)。以人民币计价,2月出口同比下降16.6%,大幅低于预期(7.1%)和前值(13.9%)。

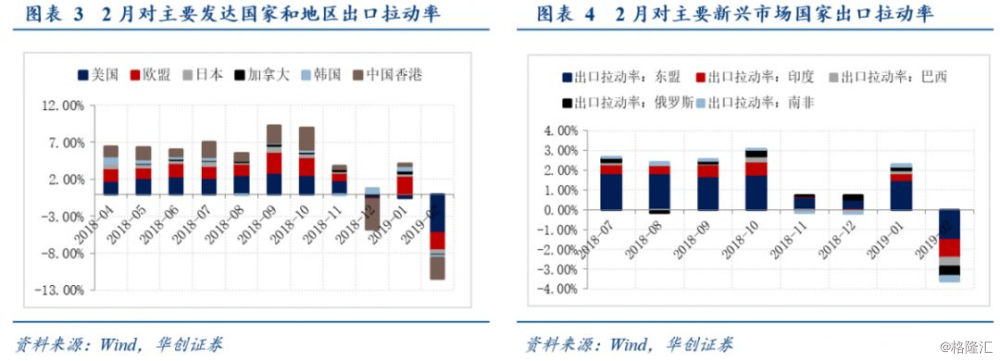

出口区域:从发达经济体来看,进口增速全面转负。2月对美出口增速降幅扩大至-28.57%(拖累出口5.31个百分点),对欧盟和中国香港出口增速为-13.15%和-26.46%,分别拖累出口2.31和2.77个百分点。新兴市场中,对东盟出口增速为-13.22%,拖累出口1.54个百分点。

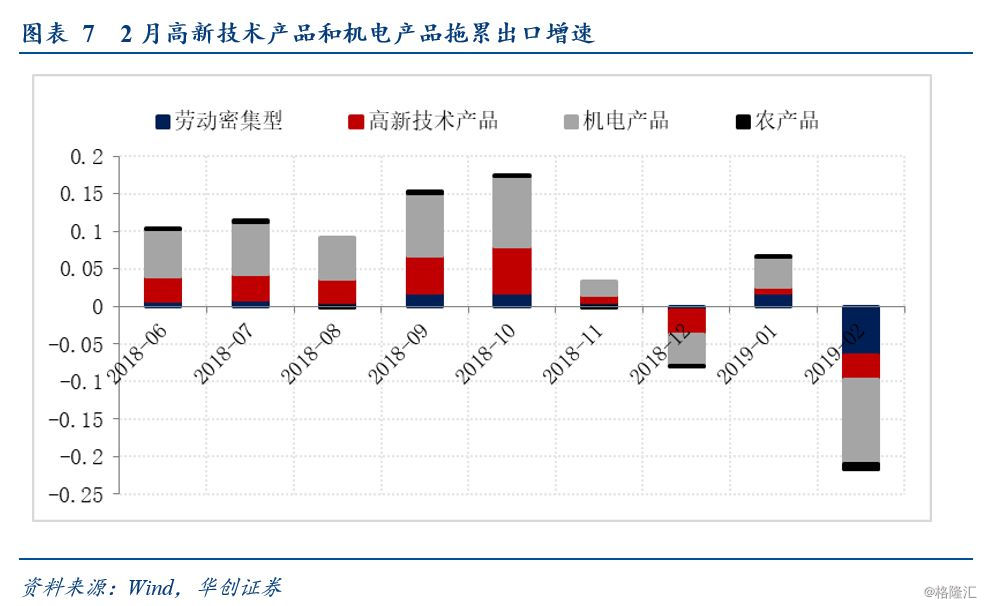

出口商品:2月劳动密集型和机电产品拉动分别对出口拉动分别为-6.44和-11.23个百分点,高新技术产品和农产品拉动率也由正转负,分别拉动出口-3.33和-0.75个百分点。

2.进口:进口同比增速大幅下降

进口走势:以人民币和美元计价进口同比增速均超预期上涨。以美元计价中国2月进口同比增长-5.2%,大幅低于前值(-1.5%)和预期(-0.9%)。以人民币计价,进口同比增长-0.3%,低于前值(2.9%)和预期(6%)。

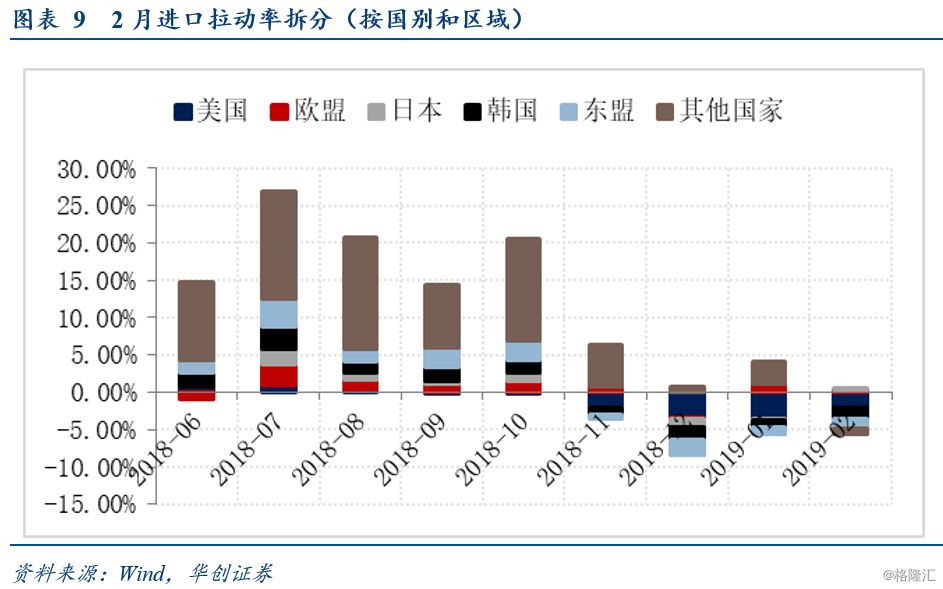

进口区域:除日本外,对主要国家进口均有所下滑,人民币计价对美进口增速为-32.2%(前值-41.08%),连续6个月下滑,对日本进口增速为0.2%。

进口商品:本月对进口正向拉动的商品有农产品和原油,分别对本月进口拉动0.13和1.04个百分点。从增速来看,2月原油进口增速大幅上涨达9.14%,铁矿石增速上涨转正。

风险提示:

中美贸易谈判超预期 海外经济政策层面出现黑天鹅事件

事件:按人民币计,中国2月进口同比-0.3%,前值为2.9%;出口同比-16.6%,前值为13.9%。以美元计,2月进口同比-5.2%,前值为-1.5%;出口同比-20.7%,前值为9.1%。

正如我们在《谈出口企稳尚早 警惕2月数据下行压力》中所提示的,在春节因素扰动下,今年2月数据面临较大的下行压力。但类比与其他相似年份(春节在2月初的年份),本月出口增速回落幅度仍然较大,一部分原因是外需的走弱(主要经济体需求放缓),一部分原因是关税影响之下,对美出口增速出现断崖式下跌(-28.6%),拖累2月出口数据。预计在春节扰动消退、关税上调暂缓(2000亿美元商品由10%上调至25%)影响之下,3月数据将有所恢复。

1

2月出口超预期下行如何解读?春节扰动+外需走弱+对美出口大幅下滑拖累

(一)春节扰动:相比其他相似年份,2月出口数据回落幅度较大

春节因素扰动下,2月数据下行在预期之中,但仍高于历史上相似年份:根据以往的经验,春节在2月初的年份,数据上呈现“1月高2月低”的规律。2月出口同比增速为-29.8%,大幅弱于前值,主要受春节因素扰动。根据经验(类比春节在2月初的年份,如2000、2003、2008和2011年),春节在2月初的年份,由于企业在春节前(1月)抢出口,数据会大幅提升,但2月份随着抢出口效应淡化以及春节假期对开工的影响,2月数据将面临大幅度回落。从出口增速回落幅度来看,本月出口增速回落幅度(回落29.8个百分点)小于2011年(回落-35.25个百分点),但仍高于其他年份(2000年-13.1个百分点、2003年-9.5个百分点和2008年的-20.46个百分点)。将1-2月出口合并计算后,出口同比增速为-5%(基数不变下增速应为20%)。

(二)外需走弱:全球经济进入下行压力兑现期

全球和国内经济正在进入下行压力兑现期,外需走弱。一方面,2019年以来,全球经济数据有走弱趋势,全球贸易拐点逐渐显现。根据Markit 数据显示,主要出口国制造业PMI均放缓,2月美Markit制造业PMI53.7,较前值下滑1.2个百分点;日、欧制造业PMI亦分别较1月大幅下滑1.3和1.4个百分点,且日、欧制造业PMI均落入收缩区间,欧元区制造业PMI创下2013年以来新低,日本制造业PMI48.9是2016年6月以来新低,主要出口国经济景气度大幅走弱。另一方面,国内经济下行属于库存周期第一阶段(被动补库存尾声),经济开启全面主动去库存尚待确认,经济下行压力仍大且预计将进一步兑现(无论是电力耗煤、高炉开工等高频数据,还是1月PMI等软数据)。

(三)中美贸易:对美出口增速现1996年以来单月最大降幅 3月或迎边际变化

最后,2月对美出口增速降幅达到1996年以来低点,3月或将有所缓和。从中国对美出口情况来看,美对中国商品征收关税影响开始显现是从2018年12月开始,但本月对美出口增速降幅由-2.77%迅速扩大至-28.6%,是有数据以来(1996年)最大单月降幅。对美贸易差额下降126亿美元,同比增速为-29.8%。因此对美出口走势和中美贸易谈判走势息息相关。原定2000亿美元商品的关税由10%上涨至25%延迟,意味着3月对美出口不会进一步恶化。

(四)后续展望: 3月或迎边际变化 大趋势承压

首先,全球贸易环境降温下数据变化是一个起点。短期由于春节扰动消退、关税上调暂缓,三月边际有望修复,但大趋势承压。其次是中美贸易谈判如果谈成,则对美顺差大概率将缩减,或对经常账户顺差形成冲击(2018年四季度为546亿美元)。

2

出口:对美出口增速跌幅扩大

(一)出口走势:2月出口增速创三年新低

美元计价和人民币计价的出口增速较前值和预期大幅下跌:以美元计价中2月出口同比大幅下滑20.7%,大幅低于预期(-4%)和前值(+9.1%)。以人民币计价,2月出口同比下降16.6%,大幅低于预期(7.1%)和前值(13.9%)。

(二)出口区域:对美出口减弱是最大拖累

从增速看,对各国出口增速全面转负。从发达经济体来看,进口增速全面转负,2月对美出口增速继续保持下跌,降幅扩大至28.57%。对欧盟出口增速由正转负,较前值14.49%大幅下跌至-13.15%。对中国香港出口增速由正转负,较前值2.55%大幅下跌至-26.46%。新兴市场方面,进口增速全面转负,对东盟出口增速大幅下跌至-13.22%,前值11.50.

从拉动来看,对美出口依然是拖累整体出口增速的主力,拉动率为-5.31%,此外欧盟、中国香港等传统意义上对拉动出口增长的经济体也起到了负向作用,拉动率为-2.31%,-2.77%。新兴市场方面,拉动率长期较高的东盟转负,拉动率为-1.54%。

从主要出口国的经济表现来看,PMI均有所回落:整体来看,全球经济动能继续回落。2月美Markit制造业PMI53.7,较前值下滑1.2个百分点;日、欧制造业PMI亦分别较1月大幅下滑1.3和1.4个百分点。新兴市场中南非PMI上升,上涨了2.4个百分点至48.2;印、俄、巴西小幅回升,分别上涨了0.4、0.4和0.7个百分点。

(三)出口商品:劳动密集型产品与机电产品大幅降低拖累出口增长

从主要商品对出口增速的拉动来看,2月劳动密集型和机电产品拉动分别对出口拉动-6.44%和-11.23%,高新技术产品和农产品拉动率也由正转负,下跌至-3.33%和-0.75%。从出口商品增速来看,纺织品、箱包、服装、鞋类跌幅均超过30%。

a)劳动密集型和机电产品出口增速大幅下降:劳动密集型产品(本月-49.45%,上月8.88%),其中服装、鞋类等跌幅较大。机电产品(本月-34.35%,上月6.72%)同比增速大幅下降。

b)高新技术产品出口增速降幅进一步扩大:2月增速-27.59%,较前值-11.91%进一步扩大。

3

进口:内需走弱 进口增速持续下降

(一)进口走势:进口增速低于预期和前值

人民币和美元计价两种统计口径下,进口同比增速低于预期和前值:以美元计价中国2月进口同比增长-5.2%,大幅低于前值(-1.5%)和预期(-0.9%)。以人民币计价,进口同比增长-0.3%,低于前值(2.9%)和预期(6%)。

(二)进口国家:对美欧进口增速下降 对日本进口是主要正拉动

从进口增速来看,对美进口增速再下滑:2月以人民币计价对美进口增速为-32.2%(前值-41.08%),连续6个月下滑,对其他国家进口增速下滑,但对日本进口增速维持正增长为0.2%。

从拉动来看,对美进口拉动率维持负值,对欧进口拉动率大幅下跌:对美进口拉动率为-2.03%,连续6个月下滑。对其他国家进口拉动率由正转负,对日进口拉动率为0.02%。

(三)进口商品:原油进口支撑本月进口增长

从主要进口商品对进口增速的拉动来看,农产品、原油对本月进口增速拉动分别为0.13%和1.04%,原油对2月进口增速拉动最大。从进口商品的增速来看,2月原油进口增速逆市大幅上涨达9.14%,铁矿石增速上涨转正。

a)农产品中谷物量跌价涨:从进口数量上来看,谷物数量由正转负(-46.38%本月,上月20.69%),价格上涨(本月25.50%,上月6.96%)。

b)原油量涨价跌:从进口数量上来看,原油(本月21.62%,上月4.82%)大幅上涨,从进口价格来看,原油(本月-10.26%,上月-5.06%)保持下跌。

c)铜材量价齐跌:从进口数量上来看,铜材(本月-11.14%,上月9.09%)大幅下跌,从进口价格来看,铜材(本月-13.24%,上月-12.96%)保持下跌。

4

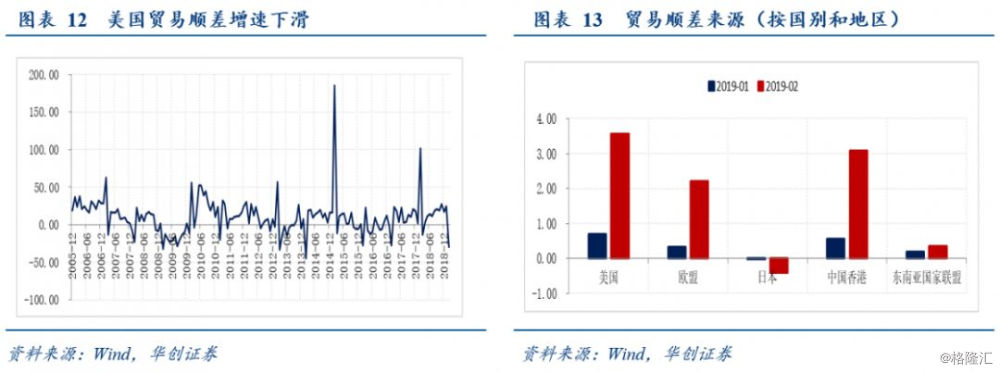

贸易差额:顺差收窄

本月贸易顺差继续萎缩:以美元计价,贸易顺差继续萎缩,下降87.2%至41.2亿美元,前值391.57亿美元。2月出口额下降20.7%至1352.4亿美元,进口额下降5.2%至1311.2亿美元。其中,本月对美贸易差额下降126亿美元,同比增速为-29.8%,但美国贸易顺差占本月贸易顺差的比重大幅上升至357%。