下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月7日,佐丹奴发布了2018年度已审计的业绩报告,由于业绩增长缓慢,净利润下降,当日股价收跌0.75%。

根据业绩报告,2018年佐丹奴实现营业收入55.09亿港元,同比增长1.8%。虽然营收实现了增长,但增长率却下降了。

在此会计期间,佐丹奴共实现营业利润5.42亿,同比下降4.7%,其中归母净利润4.8亿,同比下降4%。

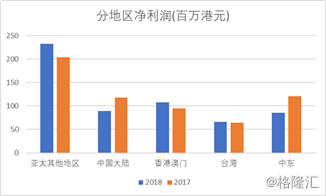

佐丹奴作为香港服装业巨头,主要业务是在本土和海外地区销售公司品牌服装,覆盖了包括亚太地区、中国大陆、香港和澳门、台湾和中东地区的市场。

亚太其他地区创造了将近30%的销售额,佐丹奴在2018年的营业增长也主要是来自于亚太,其中东南亚市场的印尼、泰国及越南的销售额升幅明显。对比之下,台湾市场销量有小幅增加,而中国、港澳、中东的销售额都有所下降,抵消了其他地区的增长。中国大陆地区销量下降可能受18年中美贸易摩擦和中国经济走弱的影响,因为零售环境和消费氛围对宏观环境变化很敏感。

佐丹奴净利润同比下降4.7个百分点,利润下滑来自中国大陆和中东地区利润收缩。

佐丹奴全球共有2426家门市,中国大陆有937家加盟店或直营店;占比接近40%。这么多的店铺创造的利润却不如亚太其他地区606家门店。中国大陆利润下降时有两方面原因,主要是毛利率下降以及期间费用上升。佐丹奴2018年综合毛利率为59.0%,而中国大陆地区的毛利率仅53.1%。中国毛利率下降因为佐丹奴延长季末促销时间以应对零售行业激烈竞争,其次原料成本提高导致毛利率下降;另外,佐丹奴的期间费用率占比很高,达到了49.3%,其中主要是销售费用增加压缩了利润空间。

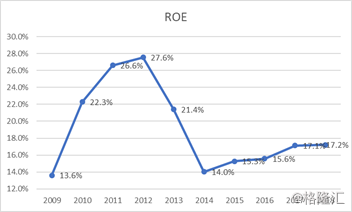

尽管佐丹奴净利润下降了,但是公司的净资产收益率(ROE)却是增长的,股市对这个指标更敏感。从2014年起其净资产收益率就逐年提高,这可能也是今天佐丹奴股价没有大幅下跌的原因。

另外,佐丹奴存在应收账款回收风险,2018年公司的应收账款达到了3.3亿,比2017年多了近3000万,这种趋势已经延续两年了,应收账款未转化为现金流,说明营业收入回收存在困难。这些应收账款主要来自于加盟商、授权经销商及百货公司的零售收入,一旦百货公司倒闭,有可能构成坏账。

2018年全球经济形势波动,对零售业影响很大,2019年零售业发展也不会轻松。中美贸易纠纷至今还没有一个确定结果,加上服装零售行业的竞争加剧,原材料成本提高,未来中国大陆创造的利润可能还会下降,2019年的增长点可能还会依赖于东南亚市场的增长。