下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

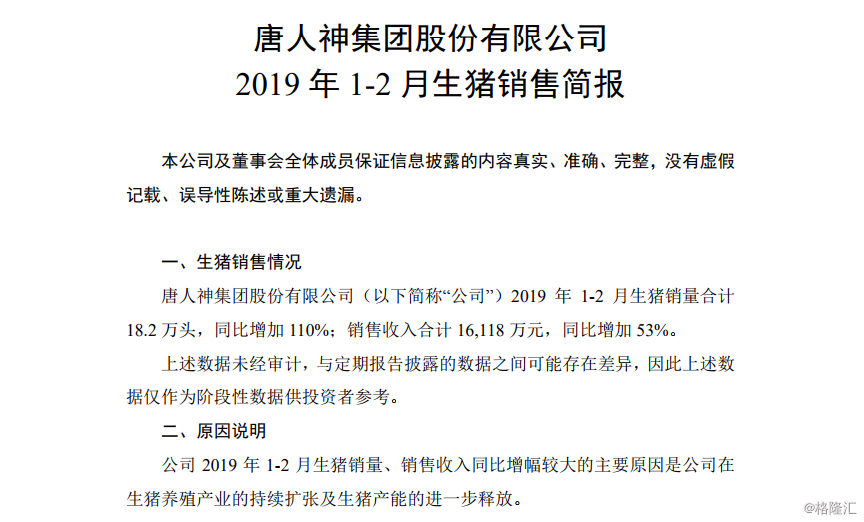

3月6日,唐人神(002567.SZ)发布了1—2月份生猪销售简报,简报中提到:“2019年1-2月生猪销量合计18.2万头,同比增加110%;销售收入合计16,118万元,同比增加53%。”算是“猪概念”股中第一个发布喜报的。这则简报被市场认为是“猪周期”的确认。

所以这使得唐人神3月7日股票是直接一字板涨停。公司股价也是在这波“猪概念”的热潮下从最低点的4.18元涨到了现在的10.56元,涨了150%。

所以这使得唐人神3月7日股票是直接一字板涨停。公司股价也是在这波“猪概念”的热潮下从最低点的4.18元涨到了现在的10.56元,涨了150%。

(资料来源:富途证券)

(资料来源:富途证券)

不过,今天不是来跟大家探讨猪周期的,因为关于猪周期的文章实在太多了,我们今天来分析一下糖周期。

什么是糖周期?

在食品界,无数吃货们认为,白糖与盐一样,是食物转化成美食的关键材料,没有白糖的美食不会有灵魂!

白糖也称白砂糖,白糖的主要生产原料是甘蔗和甜菜,全球糖料以蔗糖(80%)、甜菜(20%)为主,因此甘蔗、甜菜的种植面积、单产水平、出糖率能够反应糖的供给。甘蔗作为一种食用和工业用途的农作物,是典型的宿根植物,宿根可生长2-3年。

甘蔗是宿根性植物,由于国内主要以3年期宿根蔗为主,因此国内的增产减产周期一般都为三年。因此存在明显的周期性。糖的价格周期在自然周期的基础上变动,通过糖的产量即能够判断糖的自然周期。

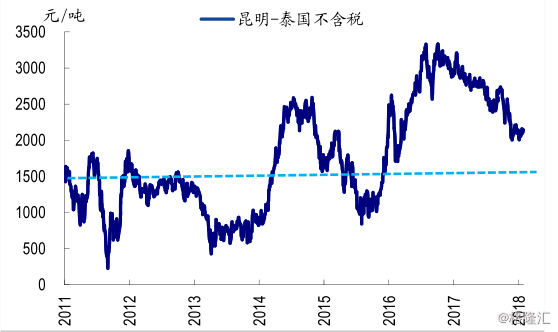

从历年来白糖价格技术形态的波动周期规律,以及近期白糖期货价格稍微走稳的趋势,看,白糖市场价格确实有点一点拐点到来的迹象。

(资料来源:wind)

(资料来源:wind)

不过,从基本面看,这个所谓糖周期拐点是否能确认,还有不小的变数。

根据USDA美国农业部数据,2018/2019年,全球白糖产量1.86亿吨,全球需求1.77亿吨,全球库存5285万吨,也就说,现在全球的白糖市场仍供给大求的状态。

根据国泰君安的预测,18/19榨季中国食糖产量由17/18榨季的1031万吨增加至1070万吨,消费量由1480万吨增加至1500万吨,进口量由243万吨增加至260万吨,表观供应缺口由206万吨下降至170万吨,考虑到走私的存在,预计市场供应变得更加宽松。因此糖周期可能没有想象的那么强。下图是供需平衡表(单位,万吨)

(资料来源:中国糖业协会)

(资料来源:中国糖业协会)

另一方面,走私糖也是影响我国糖价走强的因素。进口是衔接国际食糖市场与国内市场的主要媒介,但是关税水平不一致导致进口成本差异巨大,对国内价格产生很大的扰动,有时甚至会触发边际价格出现断崖式下跌。据数据显示,2017/2018年度,我国单是经缅甸、中国台湾入境的食糖,数量约为160万吨。近年来,我国加大了对走私糖的打击力度,走私糖数量减少,但依然未能杜绝。

下图是走私糖利润走势图,利润虽然有跌但依然比行业平均线高。

(资料来源:国泰君安)

(资料来源:国泰君安)

另一方面,我国的糖料种植面积还在增加,根据农业部2月的数据,2018/2019年度,我国糖料种植面积为147.7万公顷。其中,甘蔗种植面积为124.3万公顷,占比84%;甜菜种植面积为23.4万公顷,占比16%。相较2017/2018年度的137.6万公顷,糖料种植面积增加7.34%。其中,甘蔗种植面积增加3.5%,甜菜种植面积增加33.7%,一定程度上也在增加糖的供应。

值得一提的是,还有一个影响因素就是替代品如糖精、甜味剂、玉米淀粉糖等,被越来越多的广泛用于点心、饮料、蜜饯等食品中,虽不可能完全取代白糖,但它的使用减少了白糖的正常市场份额,对糖的供给、价格也会有一定的影响。不过由于这是商家的自主行为,很难进行数据统计,因此其对白糖市场份额的挤压效应不好判断。

然而白糖市场目前并非都是利空因素,2018/2019年度巴西甘蔗产量下降,我国的南方甘蔗主产区进入雨季,甘蔗和甜菜单产下降,糖厂通过保价措施来保护蔗农利益等因素,也会对糖价形成价格支撑。

不过,总体看,我国的白糖市场在基本面上还未真正改善,糖周期能否到来可能还需要时间观察。

A股的白糖概念股有哪些?

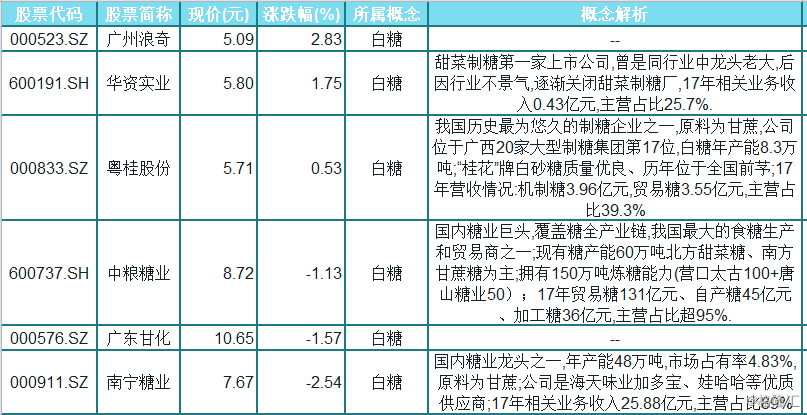

具体的糖周期我们可能不能准确地判断,但是市场上的一些个股表现确实实实在在的。下表是糖概念相关股。

(资料来源:i问财)

(资料来源:i问财)

以南宁糖业(000911.SZ)为首的几只白糖概念股平均涨了近30%,特别是南宁糖业,从最低点上来涨了75%。

(资料来源:wind)

(资料来源:wind)

不过,这些概念股的业绩似乎并不乐观。据南宁糖业的最新年报业绩预告显示,其归母净利润亏损:131,000万元~139,500万元,比上年同期增亏:578.57%~622.60%。原因是2018年度主要产品机制糖市场价格比上年同期大幅下跌,导致毛利下降,公司还计提了机制糖的存货跌价准备、计提了向农民租赁土地经营甘蔗种植基地的消耗性生物资产跌价准备、计提了收购环江远丰糖业公司的商誉减值准备。

1月30号中粮糖业(600737.SH)发布的业绩预告显示:“预计2018年1-12月归属上市公司股东的净利润4.20亿至6.30亿,同比变动-43.24%至-14.86%,农产品加工行业平均净利润增长率为-4.78%。”公司对主营业务变动原因解释道:“国内外食糖市场震荡下行,平均销价下跌超过20%,海外糖、贸易糖均取得较好利润。食糖经营量同比减少4.23%,营业收入同比减少约6.23%,公司主营业务归属于上市公司股东的净利润同比减少约20%。”