下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 Michael_Tsang

自从我们推出了壳股资深专家、格隆汇会员Michael_Tsang分享的《香港壳股投资攻略(上)》(详情可查阅前几期港股那点或者登陆港股那点事官网:www.gelonghui.com)后,很多会员都询问后续内容何时推出,大家都翘首以盼,希望能学到更多实战方面具体的战法心得。本期我们就继续分享来自Michael的壳股攻略,以飨广大会员。

本集中,业绩期百忙之中的Michael抽出了大量的时间和精力,精挑细选了几个案例逐一展开壳股攻略上集所讲述到的理论,为大家展示了一个可以作为挖掘壳股的思路模板。相信有了这个模板,你也可以挖到壳股中的“黑马”。

不过,我们一直强调,挖掘壳股就如同过地雷阵,其中的风险如何强调也不过分,Michael也特别提醒大家在挖掘壳股的时候要特别注意卖壳前后可能供股等四大风险,而文中所有案例仅供参考,而非买卖建议。

(接上篇)7、靓壳的必要条件配合实战分析

首先,让我先说一下为什么值得花这样大的篇幅去探讨炒壳股的技巧。去年来,借壳潮来势汹涌,壳股热潮乃天时地利人和之下的趋势,无论各板块、各行业以至市值大大小小的港股都有机会成为借壳目标, 而且香港壳股往往从公开信息中有迹可寻,投资者宜把握机会尽早步署。其实,国内企业来港借壳上市愈发积极的原因,是国内资本市场扭曲所致,包括市场融资渠道狭窄(A股上市困难重重)及银行贷款难以获取(且民间借贷成本极其高昂)。内企买壳积极,未来对壳股的需求就只会愈高。而壳股供应方面却愈来愈少,因为市值在3亿市值以下的主板港股不超过100只,按每月有3-5只股票获洽购的速度来推算,壳股市场将会很快出现供不应求的情况。

现时的壳价4-5亿港元贵吗? 如果你看看A股市场没有一家公司的市值是低于10亿元人民币的话,港股壳价4-5亿就属便宜了! 沪港通开通更是进一步推高港股壳价的原因,港股壳价自4月沪港通公布出台后已再升了3成,相信沪港通或使AH股差价收窄是几乎人人都知道的,但想深一层,长远来说,中港两地股票估值收窄才是背后的思路,那么,中港两地股票的市账率估值亦理应收窄。 "股价低于每股净资产值 (市账率< 1)" 在A股市场是极罕见的,我大胆预言,将来港股里市账率<1 的股票会买少见少,因为A股投资者/国内欲上市企业会认为市账率<1是不合理的。国内企业来港买壳,就会慢慢拉升港股市场中微市值(市值<5亿)的港股估值,投资者宜尽早配置壳股,迎接国内企业借壳拉升港股壳股估值这个大趋势。

好了,说得有點远了,上篇提及,要成为买家垂青的壳股须符合数个条件。香港股市符合以上条件的靓壳为数不少,当中有一些除折让大外,它们各自有其他信号所配合,搏这些壳股卖壳的成功率自然更高。

今集介绍的思路是可以作为一个模板,让读者掌握一个思考大纲/流程去系统性操作壳股发掘,至于五花八门的变化下集会再以案例形式探讨。

今集介绍4个壳股以供实习上篇谈及的理论,它们是: 卓高国际(264)、 CITYE-SOLUTION (557)、米兰站(1150)及永利地产(864)。开始前必须强调,壳股交投未必活跃,而提及的壳股卖壳谨是作者个人推测, 卖壳可能进行或可能不进行,投资者买卖证券时务必审慎行事。本分析目的为增进投资者对香港股市壳股买卖的认知,不带任何投资意见。

净现金接近市值壳股卓高国际(264)

卓高国际(264)的市值只2.1亿,没有供股/合股/低价配股等老千行为,账上 净现金1.7亿,现价低得不合理,以下分析264 作为潜力壳股的特点:

1. 净现金及资产大折让

卓高国际(264) 净现金1.7亿,于股价0.66元时,净现金是市值2.1亿的81%。 264总资产净值2.5亿,加上壳价5亿,卖壳估值为7.5亿,对应股价2.35元,比现价0.68元潜在上升空间245%。 除资产折让、估值低残外,264 有各种迹象显示大股东或有意出售的。

2. 大股东不问价增持

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0710/LTN20140710409_C.pdf

陈景源先生(公司董事及主要股东)于2014年7月10日在市场以平均价0.57元增持了卓高国际392,000 股股份,当日264曾急升超过20%。 陈先生之不问价买入行动使股份的价格及成交量上升,大股东进取之增持行动或反映264是非常低估。 其实,陈景源先生自2013年10月起一直增持264,见以下披露权益:

http://sdinotice.hkex.com.hk/di/NSNoticePersonList.aspx?sa2=np&scpid=2198281&sa1=pl&scsd=01%2f01%2f1900&sced=30%2f07%2f2014&pn=%b3%af%b4%ba%b7%bd&src=MAIN&lang=ZH&

3. 基金突然集体离场

CIM Dividend Income Fund Limited 于2013年9月减持200万股(1%) 264至低于5%,而Yeoman 3-Rights Value Asia Fund于2013年7月及8月共减持562万股(2.1%) 264至低于5%,相信2个基金至今日已全数离场。 外人离场或许是与大股东之间的协议,目的为提高壳股吸引力,外人不再持有股权可避免日后股东会上遇上反对票之阻力。自基金离场后,股价升浪展开。

4. 股权集中,股东年纪大

陈家老父加上其儿女共持73.16%,其中:

陈景源 25.32%

陈景康20.52%

陈焕文12.29%

陈惠宝 15.03%

公众 26.84%

街货只有6400万,要炒要卖近乎无阻力。2014年7月30日,264成交额1930万,30%之街货已转手,收集股权至完全归边只需数天即可完成。创办人已届80高龄,年事已高,儿女亦近60岁,行业没有前景,净现金1.7亿以特别股息形式分派再卖盘则兄弟姊妹们可各自发展。 股权集中与之前讨论大股东不问价增持互相呼应,需知无论大股东于场内如何增持,亦无法增持至超过50%至得到控制性股权,加上264 是不派息的公司,可见其在264的权益增加亦不是为了分红。大股东增持需要付出真金白银,相信大股东亦很清楚,他从增持公司股权获利的途径其实少之又少吧,合理推算增持行动就是为日后卖盘做准备。

5. 大股东熟悉财技

陈大股东操作264得心应手,其曾于2003年大手减持264,当时减持价$0.8,其后陈大股东一直低价增持。 10年来精心操作,所增持股票已超过当年减持量。 经过10年来之操作,陈大股东或已深明资本市场之道。 10年来殻价飞升,没有2元,相信陈大股东不会愿意减持,264上升空间广阔,而下跌空间非常有限,因此股净现金已值$0.6,股价跌破净资产值的股票虽随处可见, 但跌破净现金值的股票是少之又少的。 观乎近月走势,似有个别人士与陈大股东抢货,而陈大股东多年来一直向上储货,日后走势已很明显。

6. 夕阳行业无心恋战

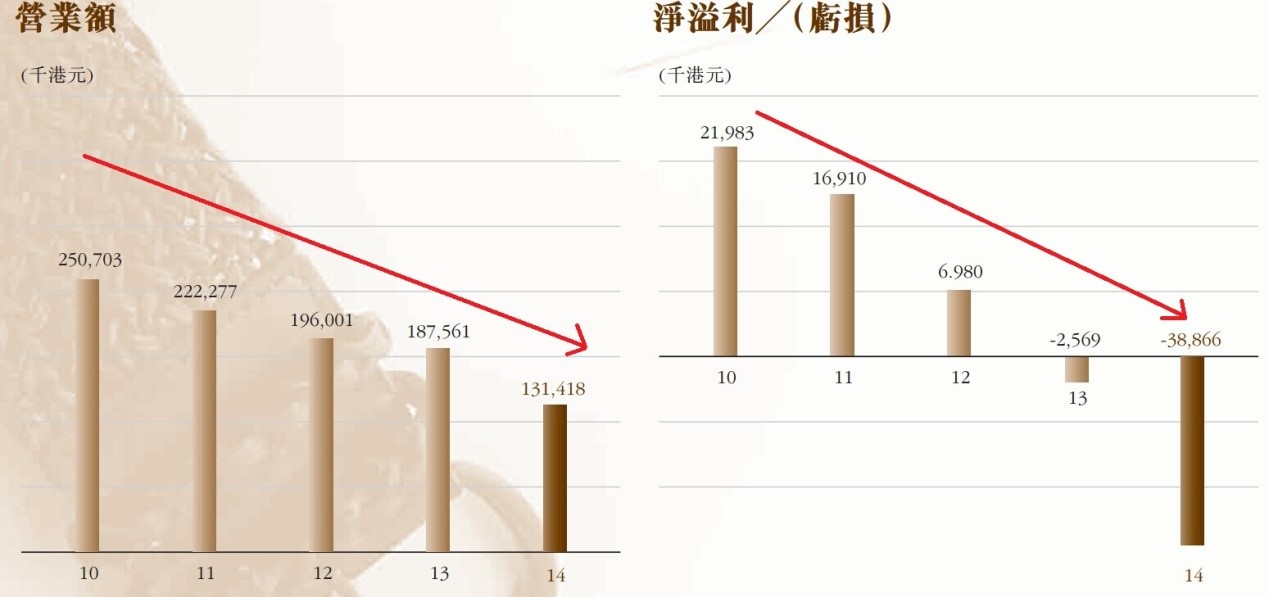

卓高主要从事著名品牌男女装皮革配饰品之设计及生产业务,以原设备及原设计两种方式生产,后来扩展业务至香港的男女装皮革配饰品零售市场。 2003年3月264以每股0.6元、市值1.85亿上市,当时经调整有形资深净值每股0.25元, 上市市账率2.4倍(相对今天市账率不足1倍)。 264一直没有拥有任何土地使用权,厂房都是租赁的,卖壳时不存在卖厂房及土地之烦恼,是极高质素壳股。 264由持股12.29% 之陈老先生陈焕文于1970年创立,最风光时乃2002年5月于bauhaus(包浩斯国际,483)签订代理协议,委任bauhaus为264旗下品牌"stranger"的香港区主要代理。 时至今日,随着264品牌的主要代理bauhaus的自家品牌发展一日千里,264失去了其市场,生意变得一落千丈。 264营业额己连续六年下跌,亏损不断扩大 (见图)。

公司生产业务产生毛损,在严峻的营商环境中举步维艰。集团的零售表现不容乐观。公司最近一年的业绩依靠银行利息收入、出售可供出售投资之收益及外汇收益,其减少开支的方法为缩减员工降低员工成本及拨回过往年度长期服务付款的超额拨备。 264零售业务收入大减,于2014年3月31日,集团在香港经营6间AREA 0264店铺,整体店铺租金对营业额的比率高至惊人的约35%(二零一三年:24%),可比较之同店销售额较去年减少约32%。 传统旺季(即圣诞节及农历新年)的销售表现更是差强人意。 264由生产业务分散投资到零售业务的企业策略彻底失败。 公司持有大量现金,管理层却没有想去扩建厂房或买入大量其他资产等,一来显示其无心再做本业,二来可以反证264没有偷钱老千嫌疑,投资者不会怕买了又供又合又配股的老千股。

7. 交投疏落、突然异动

264自2014年起,大部分时间每日成交低于50万元,其中不少日子出现零成交,显示货源或已完全归边。 264于2014年7月30日的一天突然异动,成交过千万,是10年来最多,或已被聪明资金/ 内幕人士得知可能卖壳计划。

结论

综合分析,264 是一值搏率極高的壳股,可能卖壳情况下,估值为7.5亿,对应股价2.35元,比现价0.68元潜在上升空间245%。

大股东积极出售之CITYE-SOLUTION (557)

CITYE-SOLUTION (557)曾获接洽卖壳,后来告吹 (

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0327/LTN201403271061_C.pdf),557已开卖壳先例,大股东卖壳意向已决,预期大股东积极地在找买家,卖壳成功是旨日可待的事。557亦符合股权集中、业务结构简单、大股东年老及资产折让四大优质壳股条件。

1. 股权集中

大股东郭令明: 60.26%

基金Aberdeen Asset Management: 6.02%

公众33.72%

街货只有2亿元

2. 业务结构简单

557为一间投资控股及提供顾问服务之公司。投资控股分部方面,557持买卖证券及以人民币计值之现金存款。酒店分部顾问服务方面,557提供一系列有关酒店各方面业务之增值服务和专业知识。集团只有76名雇员。

557持美国北卡罗来纳州之Sheraton Chapel Hill Hotel 43% 权益。

3. 资产折让

557资产大部份是现金或容易套现的交易证券,核心业务只是一些微不足道的酒店管理,是干净壳股一间。

于2014年6月30日, 557主要资产负债如下:

可供出售金融资产32,989

长期银行存款13,569

短期银行存款33,206

现金及现金等价物366,472

长期计息贷款(30,788)

已收取超过来自按权益法入账之合营公司之盈利之股息 (16,955)

短期计息贷款(914)

计出557持净现金4.0亿,年报显示净资产5.7亿。 557是原有资产清理复杂程度最低的一种壳股,壳价亦会最高。 因为净资产中大部分是现金和有价证券,高流通性、有公开的交易市场和价格。 因壳属非常优质,卖壳估值为总资产净值5.7亿加壳价5亿,共10.7亿,对应股价2.8元,比现价1.6元上升空间75%。

557近日一直被聪明资金/ 内幕人士慢慢收集, 愈买愈高,557 亦有各种迹象显示大股东或有意出售:

4.大股东年老,家人不接管事业

主席兼董事总经理郭令明先生已73岁,其37岁之儿子郭益智先生只任557之行政总裁,并没有进入董事局,估计儿子不打算接管父业,老父卖壳一家人分家各自发展亦属合理预期。 大股东对卖盘积极,只差一个有诚意的买家。 上一次卖盘告吹,公告指是"买方行为显示买方并非正在进行交易",相信大股东是有心出售,卖壳能否成功,最关键的因素是大股东有没有卖壳的打算。 相信557真心想出售,而市场上买家则多的是。 半年报指出集团可能售予感兴趣之第三方之消息造成若干不利影响,如重新磋商主要合约至较低费用、管理合约损失及若干高级管理层人员离职,卖壳计划使集团损兵折将,大股东更没有维持业务的诱因,会倾向尽早出售。

5. 股权异动

几个于第一次卖盘传出后一直增持,奇怪的是它们在卖盘告吹后不但没有沽货离场 (2014年3月27日宣布告吹),反而一直增持,究竟背后原因是什么?会否在等下一次的卖盘洽商?一直增持的2个券商为QUAM SECURITIES CO LTD (持1.8%)及PHILLIP SECURITIES (HONG KONG) LTD (持3%)。

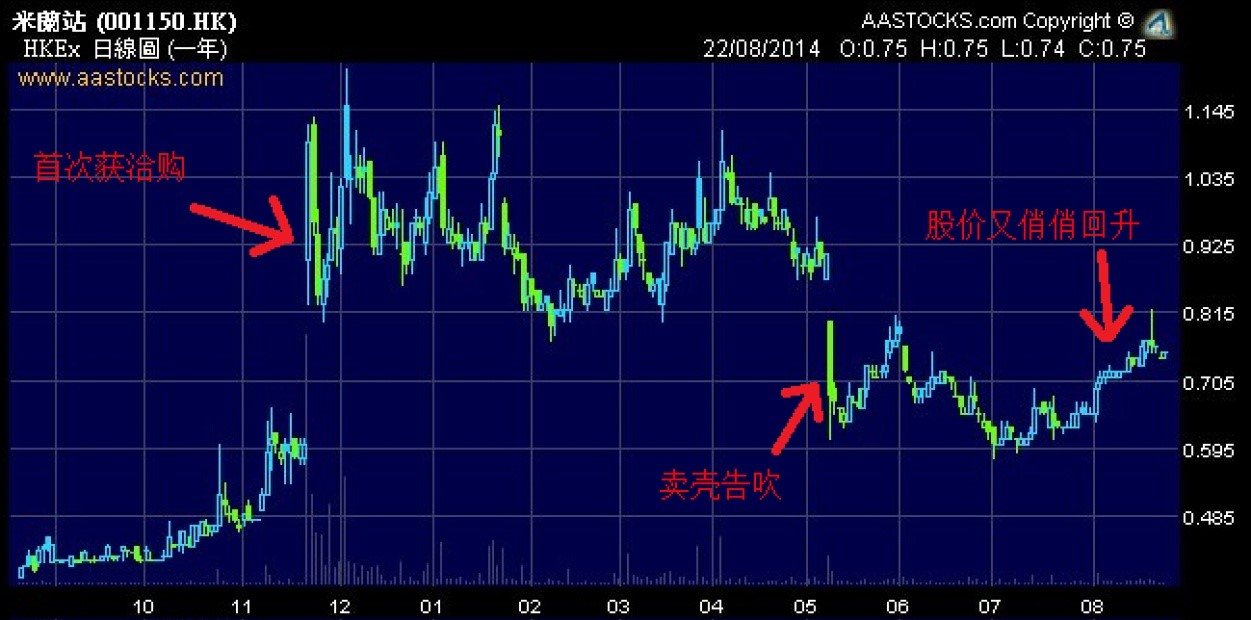

获多次洽购的米兰站(1150)

经营二手名牌交易业务的米兰站(01150)上市时招股反应热烈,获超额认购2178.5倍。 可惜2011年上市,该年业绩已见走样,盈利跌11.7%至4796万元,2012年转盈为亏,蚀1392万元,2013年再蚀3756万元。 投资者对此股的业务已经没有憧憬,以下分析1150 作为潜力壳股的特点:

1. 股权集中:

大股东姚君达73.58%

公众26.42%

街货只有1.32亿元

2. 业务结构简单:

1150主要从事手袋、时装配饰及装饰的零售业务。1150持有的只是中港澳新加坡12间「米兰站」及「法国站」的品牌经营权,业务简单,翻开年报,所有的铺位都是租赁,部分由大股东姚君达私人持有,再转租予公司。

3. 资产折让:

2014年6月30日, 1150 净现金2500万, 资产净值3亿, 当中持有1个物业,是2011年以7500万元购入的尖沙咀南洋中心第一期4楼写字楼,在账目中以折旧模型入账。查阅土地注册处南洋中心第一期成交数据, 2011年平均呎价6,818元, 现时放盘平均呎价约10000元, 物业隐藏升值3500万。

卖壳估值: 壳价5亿+ 资产净值3亿 =8亿, 对应股价1.19元, 比现价0.74元上升空间61%。

4. 大股东无心恋战, 积极放售:

于2014年3月26日, 2014年1月22日及2013年11月20日, 1150 前后公布获3家潜在买方展开对话,商讨卖壳,可见大股东对卖盘的心态非常积极。 事实上,米兰站确尽现易手伏线。 1150继2013全年亏损3750万元后, 今年上半年继续亏损1980万元;其次,第二度商讨卖壳期间,有3名高层宣布齐齐辞任。 生意难做,管理层似亦有点意兴阑珊;根据资料,不少公司在股权正式易手前,部分董事局成员都会出现离任的现象,如今米兰站亦出现同样的讯号,背后意味着卖壳成事的机会可能愈来愈高。 其三,大股东姚君达亦对传媒慨叹,昂贵租金令卖名牌的同业经营得「好辛苦」。 重点看来,公司大股东已经无心恋战,卖壳是迟早的事,因各样条件都符合,转手来得简单。

港股硕果仅存的地产壳永利地产(864)

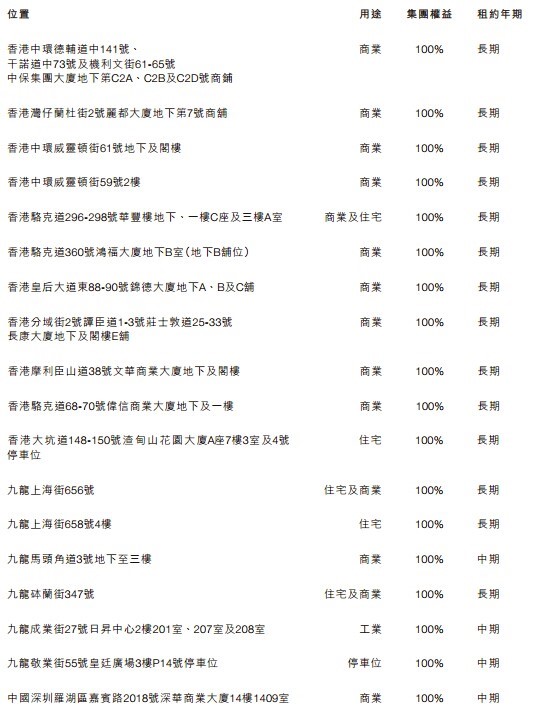

永利地产(864)从事物业投资业务,主要为租赁位于香港的已建成商业及住宅物业,是港股硕果仅存的地产壳。 于2013年12月31日,864的物业组合中,有34个物业位于香港及1个商业物业位于中国。864于2013年3月19日自永利控股集团(876)分拆上市,876已于2014年6月完成卖壳,876现价比2014年年初升6倍。 早前大股东售876,不排除864也善价而沽。于2013年12月31日,经独立物业评值公司之评估,864持有之投资物业市场总值约为9.7亿港元。

864于2013年12月31日之投资物业详情如下:

以下分析864作为潜力壳股的特点:

1. 股权集中:

大股东周德雄 69.51%

公众30.49%

街货只有1.4亿元

2. 业务结构简单:

864主要从事物业投资业务,收取租金收入。 这样的业务,简单得谁接手都可以轻易打理,收租之余坐享物业升值。

3. 资产折让:

2013年12月31日,864资产净值9.2亿,当中持有物业9.7亿,资产全是物业,如确认卖壳的话,每股卖价不应有折让。

卖壳估值: 壳价5亿+ 资产净值9.2亿 =14.2亿,对应股价3.67元, 比现价1.19元上升空间208%,适合中线投资卖壳概念股之投资者。

4. 积极出售资产:

2013年度,864成功以理想价格卖出两项住宅物业及一个工业单位,实现公平值收益共约2.6百万港元, 有别于市场上很多死守本业的本地老牌地产股,864与它们之区别是864有资产变现能力,所以可以确认,市场现以0.5倍PB估值864,是过份低估了它的价值。就算不卖壳, 864每股资产净值高达2.35元, 864最少就应该值每股资产净值2.35元, 比现价1.19元上升空间97%。

分析864,可见现时永利地产市值只得4.6亿,连基本地产壳价5亿都不够,地产业务变相免费奉上,现市账率只有0.5倍,实在平得可怜,从任何角度分析,都绝对值得多加留意。

5.上市地位对营运公司有用吗?

市场人士分析,864经营的地产投资业务,是否透过上市公司去经营,分别太大,更为化算的做法,就是高价把壳卖了,大赚壳价5亿,把套现的资金用来增加投资组合的物业。既然连经营多年的母公司876也可以卖掉,只要价钱合理,卖出864更加是全无心理包袱。所以, 864卖壳只是时间问题。

下集将分析以下题材:

8. 如何发掘卖壳股(进阶篇)

8.1 主题触发点

8.2 拥物业投资或相近业务(例如建筑)

8.3 公司动作频频,出现卖壳先兆

8.4 造壳上市股

9. 壳股炒卖的风险

相关阅读:格隆汇Michael_Tsang壳股攻略上篇