下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 张一平

来源:轩言全球宏观

核心观点:

2月国内权益资产高歌猛进,Wind全A指数涨幅达到17.8%,上涨速度远远抛开国内其他资产。A股的大幅上涨既得益于流动性改善,也得益于风险偏好的提升。前者体现为全球央行政策收缩进程的暂停,后者体现为中美贸易磋商取得重大进展的可能性大幅提升。对于A股而言,风险偏好的提振还源自政策底确认后,市场对基本面的展望不再像去年下半年那样悲观。并且,2月22日中央政治局集体学习重新定位金融在中国经济中的角色,也是近期股市持续上涨的一剂强心针。

进入3月后,支撑当前权益资产价格上涨的逻辑将逐步进入验证期,由近及远包含三个方面:其一,中美贸易磋商的阶段性成果需要中美元首会晤来确认;其二,货币政策的放松也需要进一步的验证,一方面是4季度GDP增速超预期后美联储是否会宣布加息,另一方面是中国金融数据是否会继续超预期,而通胀风险可能是中断货币政策放松的核心因素;其三,国内稳增长政策是否有效。

目前来看,上述三项需要验证的逻辑意外反转概率不高,因而国内股好于债的配置局面仍将延续一段时间,当前仍应抓住股票市场的阶段性行情增加权益资产的配置,而降低利率债的配置。

以下为正文内容:

一、2月权益资产高歌猛进

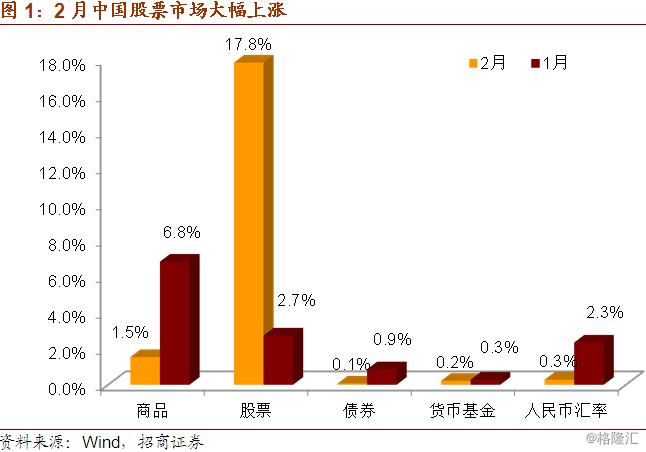

2月股票市场延续上涨趋势,涨幅明显扩大,万得全A指数涨幅达到17.8%。这是风险偏好和流动性改善的共同结果,因而固定收益产品在过去1个月的表现欠佳。其中,中债新综合指数微涨0.1%,中证货币基金指数涨幅为0.2%。南华商品指数和美元兑人民币汇率均有不同的上涨。

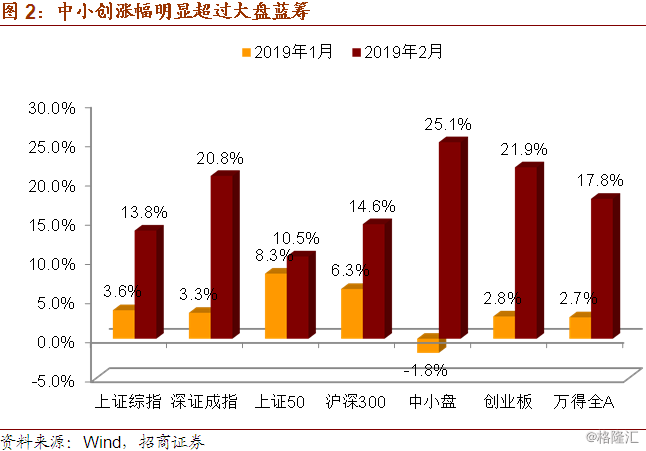

2月权益市场的上涨带有明显的国内资金参与迹象。与1月相比,中小盘和创业板走势明显强于大盘蓝筹。其中,中小盘指涨幅为25.1%,比1月多涨26.9个百分点。,创业板指涨幅为21.9%,较1月多涨19.3个百分点。而2月上证50和沪深300的涨幅均小于1月水平,也不及同期中小创的表现。

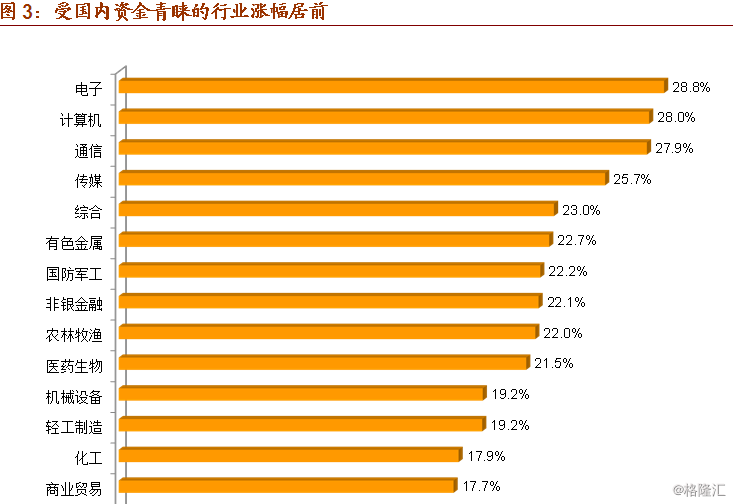

从行业看,2月TMT、军工等内资青睐且兑流动性敏感的行业增幅居前,非银金融在券商板块的带领下涨幅进一步扩大。而外资青睐的食品饮料、家电等行业涨幅靠后。

2月权益市场的火爆放大了股债跷跷板效应对债券市场的冲击,市场收益率集体上行。其中,10年国债收益率上行至3.18%,较2月最低收益率水平上涨了10bp,10年国开债收益率上行至3.70%附近,较2月最低水平上涨了接近20bp。信用债收益率也有不同程度的上行,但涨幅小于利率债,因而过去1个月信用利差继续收窄。

2月美元指数有所走强,较1月升值0.7%,但人民币汇率依然保持升值态势,2月末美元兑人民币汇率已走强至6.70以下的水平,2月较1月升值0.3%。美元指数与人民币汇率同时走强主要得益于国内外汇供求形势的改善,1月银行结售汇顺差进一步扩大至818亿元,结汇率更是触底反弹至63%。而2月A股市场的强势以及中美贸易磋商即将取得阶段性成果等因素都有助于国内外汇市场供求关系的进一步改善,从而支撑人民币汇率延续当前的强势。

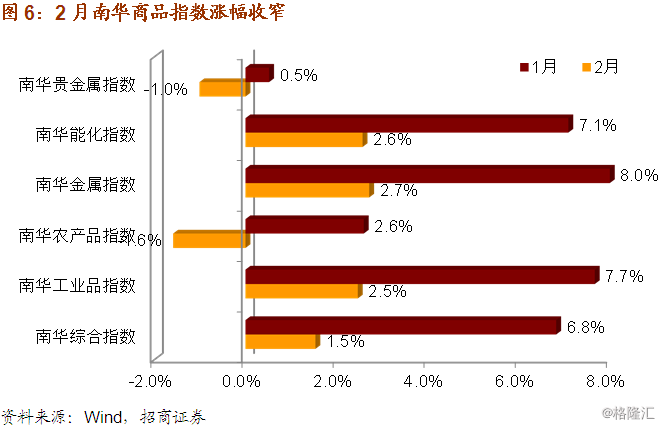

2月国内商品价格小幅上涨。由于股票市场的大幅上涨以及风险偏好的提升,黄金价格在2月走弱。COMEX黄金价格下跌0.4%至1314.7美元/盎司,上期所黄金价格下跌286.85元/克,而南华贵金属指数跌幅达到1.0%。不过受国内稳增长政策发力的影响,南华工业品和金属指数延续上涨趋势,受国际油价反弹的影响,南华能化指数也继续上涨。总的来看,2月国内商品价格涨幅收窄,既存在春节因素的影响,可能与资金流向股票市场有关。

二、风险偏好修复与流动性边际改善推动股票市场大幅上涨

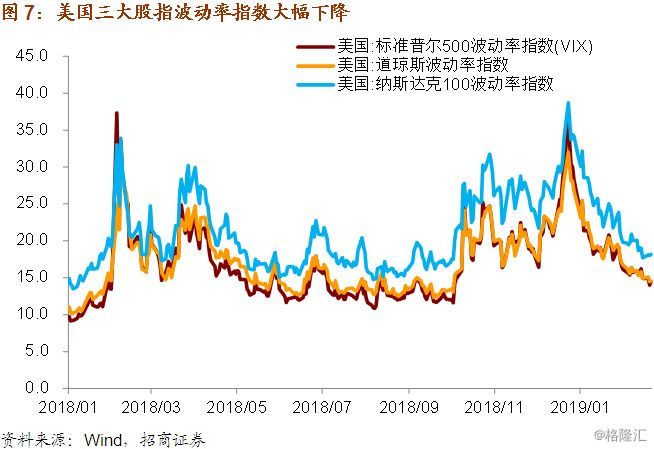

近期全球股票市场的普遍上涨得益于两方面的因素,一是风险偏好的修复,二是流动性的边际改善。中美贸易磋商取得阶段性成果是风险偏好修复的重要原因之一。美国三大股指波动率指数今年以来明显下行。去年年末VIX指数最高时达到36.07,道指波动率指数高点为32.02,纳斯达克100波动率指数的高点为38.68,而截至2月21日,上述指数分别为降至14.46、14.53以及18.19,降幅分别为59.9%、54.6%和53.0%。可见,美国市场今年以来的恐慌情绪明显下降,市场风险偏好得以修复。

国内市场的风险偏好也有一定程度的提升。债券市场信用利差进入2月持续收窄。城投债信用利差收窄幅度明显大于企业债,目前5年期AA+城投债信用利差已经收窄至100bp左右,较去年年末下降200多bp。春节后,A股两融余额持续上升。节前最后一个交易日两融余额为7169.7亿元,2月28日两融余额升至8046.67亿元,较节前上涨约900亿元,这是2016年以来两融余额单月最大涨幅。

今年以来的流动性环境边际改善,不但直接推升资产价格的上涨,也有助于资金风险偏好的提振。我们在2月配置报告中已经分析了全球央行态度软化对当前市场资金面的影响,这里不再赘述。目前最新的情况是,美联储1月议息会议纪要明确表示“几乎所有与会者都认为,在今年晚些时候宣布有关停止减持美联储资产的计划是可取的”,在今年结束缩表的表态显示美联储的态度进一步向鸽派倾斜。欧日央行也相继释放出宽松信号。2月18日,欧央行首席经济学家彼得·普拉特表示,如果欧元区经济进一步放缓,我们可以调整对利率的前瞻指引,并提到TLTROS(定向长期再融资操作)是工具箱的一部分。在今年首次议息会上,日本央行下调了未来三年的通胀预期,2月19日日央行行长黑田东彦表示,如果日元急剧上涨伤及经济并破坏实现2%通胀率目标的计划,日本央行准备好进一步扩大刺激政策,可能运用的宽松工具包括削减长短期利率,扩大资产购买或加快印钞步伐。

三、基本面下行和通胀预期上升可能是权益市场未来风险点

然而,我们认为当前市场的大幅上涨只关注了流动性与风险偏好的改善,而忽视了各国货币政策调整背后的基本面风险。2019年全球经济面临共振下行的风险,企业盈利增速将逐步放缓,目前风险资产价格的大幅上涨并不具备坚实的基本面基础。

花旗美国经济意外指数已经连续两个月为负值,欧盟、中国、新兴经济体1月经济意外指数降幅明显扩大,主要经济体中只有日本经济意外指数走势改善。持续为负的花旗经济意外指数表明中国、欧盟以及美国经济形势连续低于市场预期,这恰恰能说明近期全球货币政策取向宽松正式受到经济形势恶化的影响。

摩根大通全球PMI连续两个月下跌,1月综合PMI为52.1、制造业PMI为50.7、服务业PMI为52.6,上述指数均跌至2016年4季度以来的最低水平。全球经济扩张趋缓的态势愈来愈明显。

中美两大主要经济体经济趋势也处于下行通道。根据美国商务部2月15日公布的数据,美国12月零售销售环比下跌1.2%,比市场预期低1.4个百分点,创2009年9月来的最大跌幅;排除机动车、汽油、建筑材料和食品的核心零售销售环比下跌1.7%,创2001年9月以来的最大跌幅。鉴于消费支出占据了美国经济的近2/3,零售销售的意外低迷加剧了市场对2018年Q4的GDP增速以及美国经济下行压力的担忧。美联储理事Lael Brainard表示,最新的零售销售数据加重了美国经济面临的下行风险,美联储现在按兵不动是适宜的。

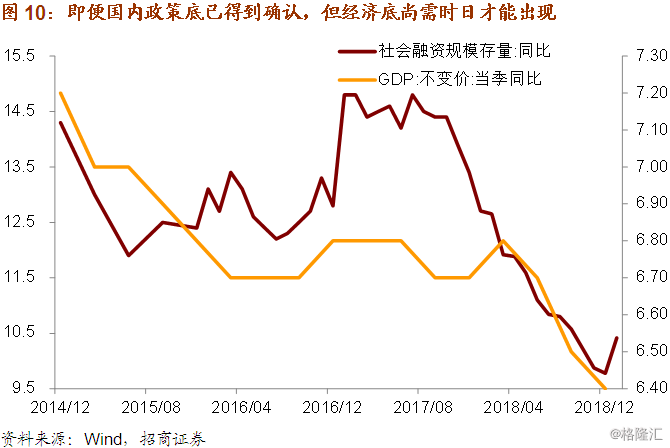

受春节因素的影响,1月中国经济数据波动较大,出口超预期,物价指数低于预期,金融数据大幅超预期。目前看,中国宏观经济政策底已经出现,社融增速已于1月触底反弹,那么GDP增速可能将在2、3季度之间触底。因此,上半年中国经济增速仍处于下滑的状态。

总之,货币政策的调整一定是要源于经济基本面的变化,当前货币政策放松反映了各国央行对经济前景的担忧,缺乏盈利支撑,仅靠流动性推动的资产价格上涨难以持续。

另一方面,通胀风险也可能中断当前主要经济体央行政策停止收缩。美元指数的走弱降低了大宗商品价格所面临的强势美元压力,原油以及黄金价格的上涨与美元的调整不无关系。今年以来布油价格涨幅约为25%,目前已超过65美元/桶。并且,原油价格面临的供给冲击还将进一步扩大。根据OPEC此前达成的协议,今年1月开始将减产120万桶/天,其中沙特将承担减产25万桶/天的任务。从1月的情况来看,欧佩克实现减产79.7万桶/天,其中沙特超额实现减产35万桶/天,对冲了部分减产义务国家的行动迟缓。而且沙特方面承诺将继续超额减产,至今年3月将降至980万桶/天,即减产规模将升至50万桶/天。因此,美国国债收益率所隐含的通胀预期今年以来也明显上升。

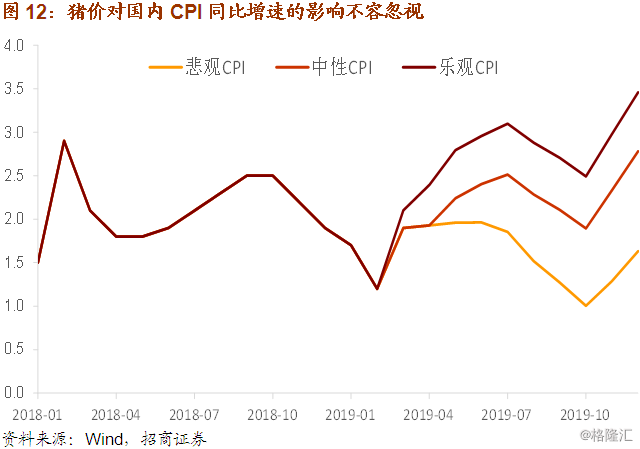

从国内的情况看,猪价对CPI的影响不容忽视。根据我们的测算,若全年生猪出栏均价达到20元/公斤,即年末价格达到26元/公斤,那么CPI同比增速在年中就将突破政策上限3%。而且2月PMI价格指数明显反弹,购进价格指数反弹4.6个百分点至51.9%,再次回升临界值以上,出厂价格指数反弹4个百分点至48.5%,PMI物价指数触底反弹意味着PPI同比增速持续下跌的趋势也即将结束。根据我们的测算,今年年末PPI同比增速也将反弹,若布油价格达到80美元/桶的水平,那么PPI同比负增长的可能性微乎其微。

总之,基本面持续下行将打破风险偏好改善的逻辑,而通胀上行将终结央行政策调整带来的流动性改善。目前来看,上述情况短时期内不会上升为市场主导因素。基本面能否触底回稳至少要等到2季度中后期高频数据出炉后才会成为投资者的考虑因素,而上半年通胀大幅上涨的迹象并不明显。美国核心PCE增速仍低于美联储2%的政策阈值,国内CPI增速还不足2%。

进入3月后,支撑当前权益资产价格上涨的逻辑将进入验证期。其一,中美贸易磋商的阶段性成果需要中美元首会晤来确认;其二,货币政策的放松也需要进一步的验证,一方面是4季度GDP增速超预期后美联储是否会宣布加息,另一方面是中国金融数据是否会继续超预期而通胀风险可能是中断货币政策放松的核心因素;其三,国内稳增长政策是否有效。

目前来看,上述三项需要验证的逻辑意外反转的概率不高,因而国内股好于债的配置局面仍将延续一段时间,当前仍应抓住股票市场的阶段性行情增加权益资产的配置,而降低利率债的配置。