下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国光大国际(00257.HK)于2017年5月份分拆中国光大绿色环保(01257.HK)在香港主板上市,光大绿色环保以绿色环保和新能源为主营业务,特色是生物质发电。

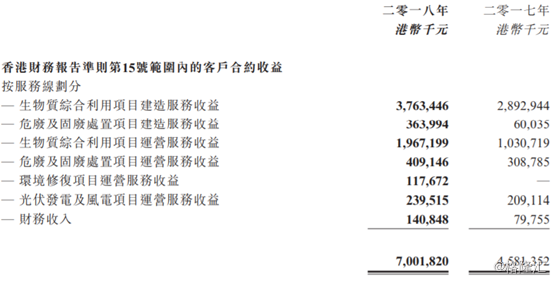

中国光大绿色环保今日午间发布2018年业绩,公司实现收益70亿港元(单位下同),同比增长53%;股东应占利润13.24亿港元,同比增长39%;基本每股收益64.12港仙;拟每股派现6.5港仙。

公告称,集团建造服务收益创历年同期新高。在运营服务方面,总处理量持续上升带动运营服务收益持续增长。其中建造服务收益增加40%,运营服务收益增加77%。

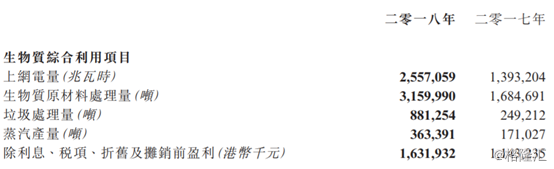

2018年,生物质综合利用项目贡献净盈利10.4亿元,同比增长38%。光伏发电及风电项目贡献净盈利1.1亿元,增长14%。

作为一家中国专业环保服务提供商,中国光大绿色环保主营业务包括生物质综合利用、危废及固废处置、环境修复及光伏发电及风电。

从细分业务方面来看,生物质综合利用分部中,截至2018年12月31日,集团共拥有51个生物质综合利用项目,分布在中国境内12个省份及直辖市,主要位于安徽省、江苏省、山东省、湖北省及河南省等地,并于年内进一步拓展至甘肃省、辽宁省、福建省及陕西省。该些项目涉及总投资额约人民币154.24亿元,总设计发电装机容量达1,073兆瓦,生物质总设计处理能力达每年8,699,800吨,生活垃圾总设计处理能力达每日9,350吨。

于回顾年度内,集团运营中的生物质综合利用项目共22个,提供上网电量约25.57亿千瓦时,较2017年增加84%;处理生物质原材料约316万吨,较2017年增加88%;处理生活垃圾约88.12万吨,较2017年增加254%;集团于年内供应蒸汽约363,391吨,较2017年增加112%。截至2018年12月31日,集团在建生物质综合利用项目共14个,总设计发电装机容量354兆瓦,设计生物质处理能力约每年280万吨,设计生活垃圾处理能力约每日2150吨。

危废及固废处置业务分部包括一般工业固废、危险废弃物、病死动物等废弃物的安全处置和综合利用,目前采用的处置方式包括焚烧、填埋、物化处理及综合利用等。

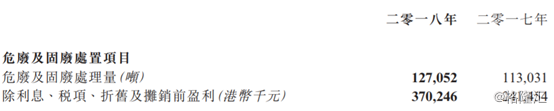

截至2018年12月31日,集团共拥有36个危废及固废处置项目,分布在中国境内5个省份,主要位于江苏省及山东省等地,并于年内进一步拓展至浙江省。该些项目涉及总投资额约人民币76.5亿元(其中,安庆固废综合处置项目涉及投资额约人民币5.76亿元,集团权益占比49%),总设计处理能力约每年118.1万吨。于回顾年度内,集团运营中的危废及固废处置项目12个,安全处置危险废弃物约12.71万吨,较2017年增加12%。在建危废及固废处置项目4个,总设计处理能力达每年9.3万吨。

而光伏和风电等清洁能源板块中,集团共有7个运营的光伏发电项目以及2个运营的风电项目,分别分布于江苏省、安徽省、山西省及德国,涉及总投资额约人民币13.95亿元,总设计发电装机容量为125.9兆瓦。集团负责建造、管理及运营该些项目,并将电力售予地方电网公司。

于2018年,集团的光伏发电及风电项目已售电力共约3.16亿千瓦时,贡献除利息、税项、折旧及摊销前盈利约2.27亿港元,较2017年增加15%。光伏发电及风电项目贡献净盈利约1.1亿港元,较2017年增加14%,主要由于年内风电项目增加上网电量。

而近日以来,中国光大绿色环保也一扫去年年末的颓势,触底反弹后走出了一波漂亮的升浪,今日盘中一度涨逾4%,后回落报收6.71港元,涨幅1.82%。

大行怎么看?

日前,里昂曾发表研究报告指,光大绿色环保(01257.HK)2018年纯利按年升38%至13.19亿元,主要受惠于生物质能及危险废物处理产能扩张所致。

该行指,由于供求环境有利,预期光大绿色环保危险废物处理收费2018年可有15%升幅,此外,公司将提升一些生物质能项目的现金流入;不过,截至2018年底,补贴应收帐料增加。里昂维持该股“买入”评级,目标价由7.8港元升至7.9港元。

而交银国际稍早发布研报指,由于内地政府规划改变,中国光大绿色环保有5个项目取消,包括3个生物质及2个危废置处理项目,管理层预期现有手项目将会在未来两至3年继续进目,由于2018年上半年危废置处理项目的处理费已上升逾17%,管理层预期2019年处理费将会有约5-10%增长。2018年度中国光大绿色环保生物质及危废置处理能力,同比各升44%及48%。

该行称,由于政府项目取消,因此调低对该股目标价至8.12港元,基准估值市盈率降至2019年经营溢率市盈率20倍,原为22倍,盈利预测亦相应改变,2018年及2019年纯利分别为13.03亿港元及16.44亿港元,不过基于光大绿色环保在过去3个月股价已跑输母公司中国光大国际(00257),两者同期各升1%及23%,光大绿色环保市价估值相对母公司折让15%,当中预计已计入项目因素,基于交银国际认为该股盈利质素改善,将公布的2018年度盈利可能成为重估催化剂,因此维持“买入”。