下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新城发展控股(1030):声振寰宇,风华正茂

作者:乐加栋

我们认为,如果新城控股成功登陆A股市场,那么根据B股股价计算的市值将存在明显的低估。根据集团的愿景,新城控股的销售规模在2015年有望达到280亿元,我们选取几家规模相近的A股民营房企,比较其总市值与总销售规模的比值,在样本房企中,当前总市值/2015年销售规模预期比值最高的为1.35X,最低的为0.85X,以此为上下限,我们认为,A股市场将给予上市后的新城控股的潜在估值在238亿元~378亿元。

同时,如果本次交易顺利实施,1030.HK将至少持有在A股上市后的新城控股68.27%股权,按照我们前面的估算,对应市值估值应该在162亿元~258亿元,按1元人民币兑1.24港元计算,折合约201亿港元~320亿港元。而按照2015年5月8日的收盘价计算,1030.HK总市值约82.19亿港元。我们相信,随着沪港通、深港通的进一步推进,1030.HK的市值估值存在较大的向上修复空间,建议积极关注。

1、换股吸收合并以及整体上市方案概述

2015年5月8日,江苏新城公告,新城控股拟向江苏新城除新城控股以外的全体股东发行A股股票,以换股方式吸收合并江苏新城。本次合并完成后,江苏新城将终止上市并注销法人资格,同时,新城控股的A股股票将申请在上交所上市流通。本次换股吸收合并不构成借壳上市,亦不安排配套融资。

1.1、Step1:新城控股换股吸收合并江苏新城

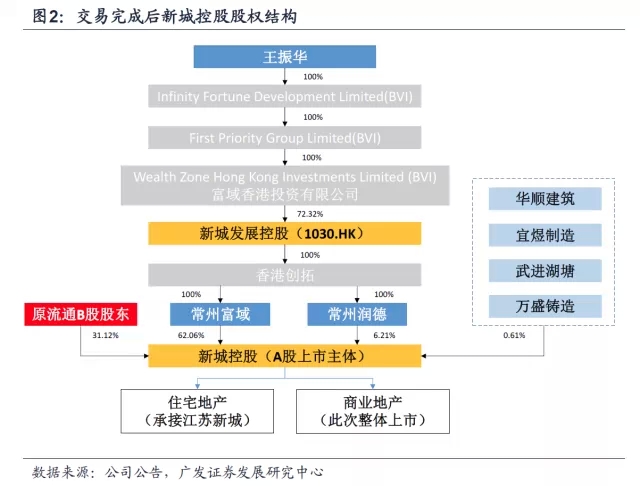

本次方案中的第一步是新城控股向江苏新城除新城控股以外的全体股东发行A股股票,换股比例为0.827,即换股股东所持有的每1000股江苏新城B股股票,可以换得827股新城控股A股股票。

截至2014年12月31日,江苏新城总股本约15.93亿股,大股东新城控股持有江苏新城约9.38亿股,不参与换股,其余股东持有的合计约6.55亿股江苏新城股票以0.827的换股比例进行换股,为此,新城控股最多需要新发行约5.42亿股A股股份。

江苏新城股东华顺建筑、武进湖塘、宜煜铸造、万盛铸造所持有的江苏新城股份全部参与换股,并在本次换股吸收合并中放弃行使任何形式的现金选择权。新城控股持有的江苏新城股份不参与本次换股,也不行使现金选择权,并将于本次吸收合并后予以注销。

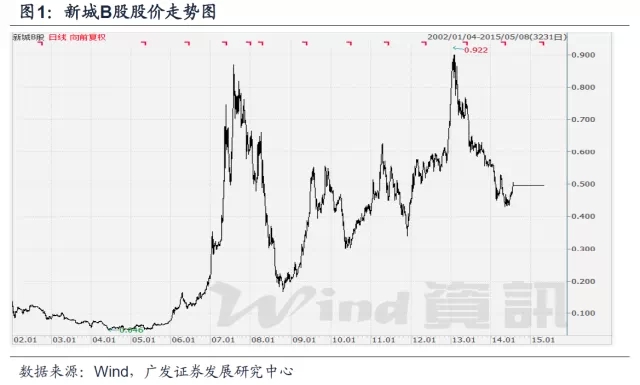

同时,本次换股吸收合并将由常州富域向江苏新城除新城控股以外的全体股东提供现金选择权。现金选择权价格为1美元/股。我们认为,相对于江苏新城的B股股价(2014年7月30日,新城B股的收盘价为0.496美元/股),溢价率101.61%,同时也超过了新城B股股价的历史高点0.922美元/股,充分保障中小股东的利益。

1.2、Step2:新城控股整体上市

本次发行前,新城控股总股本为11.66亿股,常州富域持有新城控股10.6亿股股份,占90.91%,常州润德持有新城控股1.06亿股股份,占9.09%。新城控股本次发行A股股票约5.42亿股(即对应换股部分),发行完成后新城控股总股本约17.08亿股,发行价格为9.82元/股。

本次合并后,新城控股总股本约17.08亿股,控股股东常州富域以及股东常州润德承诺,拟以17.08亿股为基数,向全体股东10送3或者10转3。同时,新城控股合并江苏新城后,2015年预计实现备考归属母公司股东净利润约15.51亿元。新城控股的实际控制人王振华先生也出具了盈利预测补偿的承诺函,除不可抗力外,若未实现15.51亿元的净利润目标,王振华先生将以现金方式向新城控股补足。我们认为,这都体现了公司对江苏新城原B股股东利益的充分保障。

2、发展战略清晰:住宅地产+商业地产双核驱动

新城控股的主营业务为房地产开发与销售,其经营模式以自主开发销售为主,2013年年底,开始尝试进行合作开发。新城控股的业务板块分为住宅地产开发(以江苏新城为经营实体)以及商业地产开发(以下属全资子公司新城万博为主要经营实体)。此次换股吸收合并以及整体上市之后,新城控股上市公司体内既包含原来江苏新城的住宅地产业务,也整合了新城万博的商业地产业务,形成了住宅+商业地产双核驱动的发展模式。

2.1、住宅地产:没有直接融资下的规模高增长,未来发展极具潜力

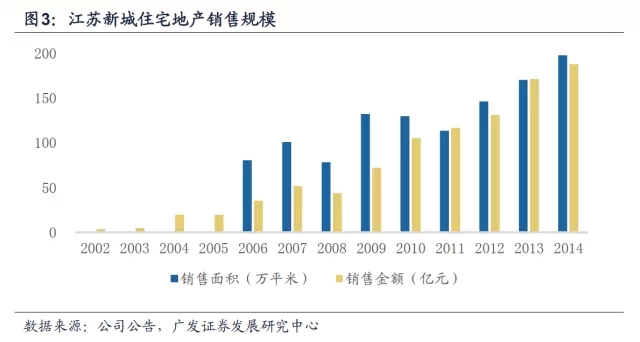

江苏新城创立于1993年,发迹于江苏常州。1993年-2000年深耕于常州房地产市场,是当地市场的行业领导者。2001年,江苏新城借壳江苏五菱(900950.SH)登陆资本市场。自2002年开始,公司住宅业务跨区域发展实现零的突破,成功登陆南京和上海的房地产市场,发展开始提速,销售规模从2002年的不足4亿元、迅猛增长至2014年的190亿元,每2-3年即上一个台阶,年复合增速高达39%。

在没有任何直接融资、完全依靠自有资金以及间接融资的情况下,江苏新城的住宅开发业务能够实现如此速度的规模增长,这对于资金密集型的房地产公司而言是极其不容易的。2014年,新城控股以超250亿元销售规模(其中江苏新城住宅销售贡献了近190亿元),名列克尔瑞发布的房企销售榜单的TOP25。

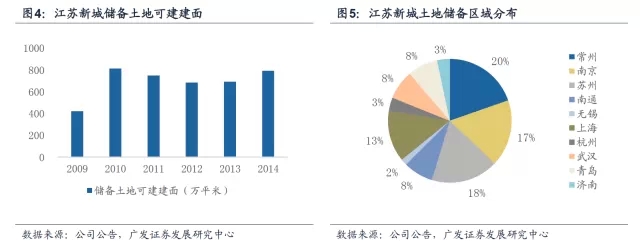

在区域布局方面,江苏新城已经形成了以上海为中枢、长三角为核心,并向珠三角、环渤海和中西部地区扩张的“1+3”战略布局。截至2014年年末,江苏新城拥有储备土地可建建面近800万平米,分布在10个城市,其中,江苏省(常州、南京、南通、苏州、无锡)占比约为65%,上海市占比约为13%,浙江省(杭州)占比约为3%,湖北省(武汉)占比约为8%,山东省(青岛、济南)占比约为11%。值得一提的是,常州市场的土地储备比重已经降至20%,江苏新城的住宅地产业务成功地从地方走向区域,未来借助资本市场的力量,我们相信,公司将有能力成为布局全国的大型房企,规模再上一个台阶。

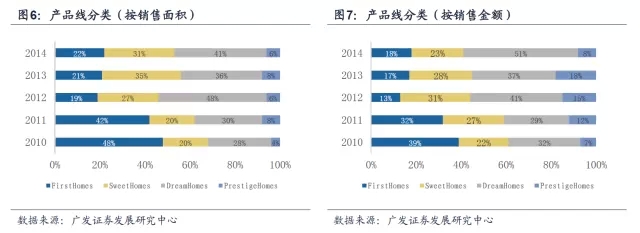

从产品结构来看,江苏新城拥有较为成熟的住宅产品线,产品线包括起航(first homes)、乐居(sweet homes)、圆梦(dream homes)、尊享(prestige homes),基本可以满足从首次置业、首次改善、再次改善和高端置业需求的全方位覆盖。

2.2、商业地产:以第一梯队为未来三年发展目标

此次交易前,新城控股持有江苏新城58.86%的股份,因此,新城控股的销售规模基本上是江苏新城的并表体现。在这一部分中,我们主要介绍新城控股的商业地产业务。

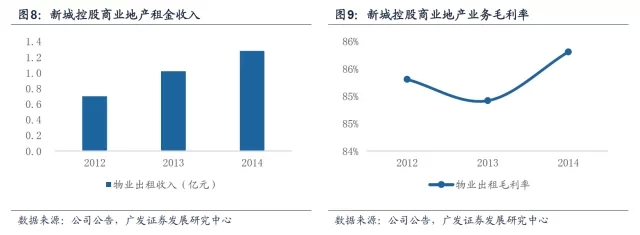

新城控股商业地产开以综合体为主,包括销售型和持有型物业两部分。其中,销售型物业供对外出售,主要包括住宅、写字楼、酒店及酒店式公寓、沿街商铺等;持有型物业供自持运营或对外租赁,主要是购物中心。2014年,新城控股物业出租收入1.28亿元,同比增长25%,毛利率高达85%以上。

吾悦品牌是新城控股旗下旗舰型的城市综合体项目,主要面向中国经济发达城市的中产阶级,其中涵盖吾悦国际广场、吾悦广场、吾悦生活广场三大产品线。三大产品线拥有各自不同的清晰定位,吾悦国际广场定位高端、主打国际精品,吾悦广场则以缤纷动感塑造区域型时尚商业中心,吾悦生活广场致力成为便捷的社区生活中心。

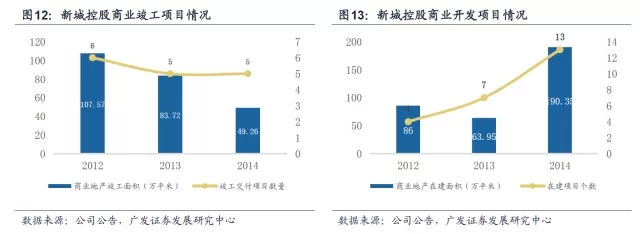

目前,在中国6大城市,有8座吾悦系列广场已开业或正在建造,总建筑面积超过400万平方米,持有面积近80万平方米。我们认为,新城通过吾悦品牌将为人们带来更加愉悦的休闲体验和生活方式,提升所在区域和城市的长远价值。在未来,新城将在全国范围内选择性地选取优质地块进行开发,争取至2017年进入国内商业地产的第一梯队。

3、管理能力卓越,财务保持稳健

我们以江苏新城作为考察对象,重点阐释公司整体的管理能力和财务情况。

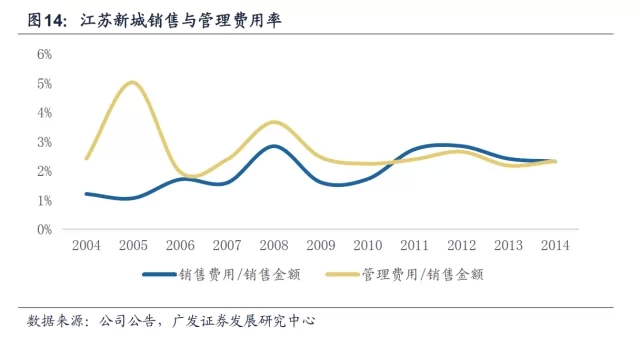

2003年,江苏新城根据实际和发展的需要,对公司管理架构进行了适时调整,建立、完善了以总公司职能部门以及分、子公司为基础的二级管理体制。2009年10月22日,公司总部正式搬迁到上海长城大厦,搬迁工程顺利完成,代表“布局长三角、深入专业化,以上海为中心”的企业战略全面实施。公司确立总部、城市公司两级单位组织管控模式。总部设6大职能中心,整合上海、苏州、无锡、常州、南京五大城市公司,完成了总部和城市公司两级组织管理结构调整,为应对市场形势、提高管控能力、实现持续发展,奠定了组织基础。过去三年内,江苏新城的销售和管理费用率合计控制在6%以内,其中,管理费用率更是由此前的超过5%降至目前的3%,优于行业平均水平,体现了公司管控效率的提升。

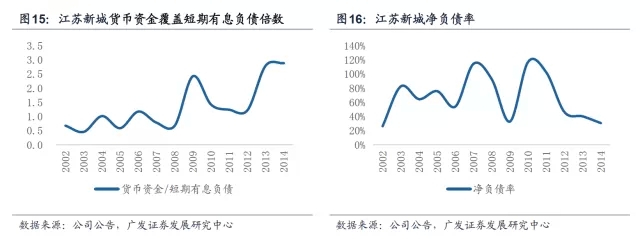

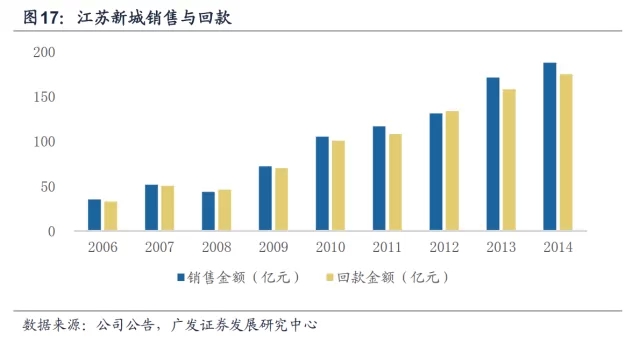

财务方面,2014年年末,江苏新城货币资金覆盖短期有息负债倍数为2.88倍,净负债率仅31%,财务情况极其稳健。公司的地产销售回款情况良好,奠定了财务稳健的基础。

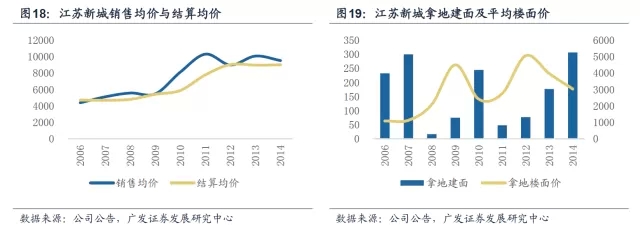

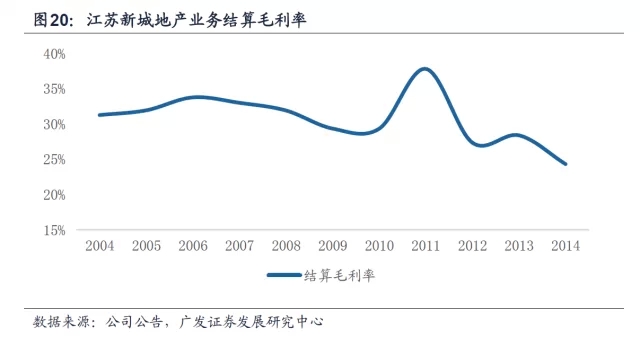

毛利率方面保持平稳。可以看到,江苏新城在2006-07、2010和2014年获取了较大规模的土地储备,而这些土地的楼面价相对较低,在销售均价持续保持上升的情况下,预计未来公司的结算毛利率将保持稳定。

4、投资建议:关注新城发展控股(1030.HK)

基于前述分析,我们十分看好新城控股在完成换股吸收合并以及整体上市之后的未来发展。站在当前的时间点,我们建议关注新城发展控股(1030.HK)的投资机会。在本次交易完成以前,1030.HK直接和间接持有江苏新城(900950.SH)58.86%股权,按照2014年7月30日的收盘价计算,江苏新城的B股总市值约7.9亿美元,58.86%股权对应的市值为4.6亿美元,按1美元兑7.75港元计算,折合约35.66亿港元。按照2015年5月8日的收盘价计算,1030.HK总市值约82.19亿港元,基本反映了江苏新城B股的价值。

但是,我们认为,如果新城控股成功登陆A股市场,那么根据B股股价计算的市值将存在明显的低估。根据集团的愿景,新城控股的销售规模在2015年有望达到280亿元,我们选取几家规模相近的A股民营房企,比较其总市值与总销售规模的比值,在样本房企中,当前总市值/2015年销售规模预期比值最高的为1.35X,最低的为0.85X,以此为上下限,我们认为,A股市场将给予上市后的新城控股的潜在估值在238亿元~378亿元。

同时,如果本次交易顺利实施,1030.HK将至少持有在A股上市后的新城控股68.27%股权,按照我们前面的估算,对应市值估值应该在162亿元~258亿元,按1元人民币兑1.24港元计算,折合约201亿港元~320亿港元。而按照2015年5月8日的收盘价计算,1030.HK总市值约82.19亿港元。我们相信,随着沪港通、深港通的进一步推进,1030.HK的市值估值存在较大的向上修复空间,建议积极关注。

5、风险提示

方案通过存在不确定性。房地产市场负向波动。

(来源:广发证券香港经纪公司)

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。