下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

"五月卖出" 并非历史必然,但需要注意 "拥挤交易"

作者:KevinLIU

市场回顾:进入5月以来,全球市场普遍出现回调

5月份的第一周,全球股市普遍出现一波明显回调。新兴市场在中国A/H股疲弱表现的拖累下,大幅跑输发达股市,仅俄罗斯和巴西录得正收益。发达市场中,日本和欧洲股市由于前期上涨较多回调也更为明显,而年初以来明显落后的美股市场则基本持平。

过去两周,海外市场的焦点主要集中在美国一季度GDP、美联储FOMC会议、以及4月份非农就业等重磅数据和事件上。整体来看,受“暂时性因素”拖累而大幅走低的一季度经济增长和平淡的FOMC会议并没有给投资者提供明确方向,美股市场仍维持窄幅震荡格局,符合我们的预期(请参见4月30日报告《美国一季度GDP大幅低于预期;4月份FOMC波澜不惊》。欧洲方面,希腊能否按时偿还IMF欠款以避免违约、以及英国大选带来的不确定性是导致此前欧洲股市下跌的另一个主要因素。

“五月卖出”并非历史必然,但需要注意“拥挤交易”

最近一两周席卷主要新兴和发达市场的普遍回调似乎在印证“五月卖出(Sell in May)”的所谓市场“经验之谈”。且不说近期市场的下跌适逢重磅事件和数据扎推(如4月份FOMC会议、美国一季度GDP、非农就业数据、一季度业绩期、希腊问题再度升温、英国大选等等;我们在4月27日报告《纳指重回历史高点,但我们对成长股没那么乐观》第二章节“未来两周重磅事件和数据扎推,市场波动可能加剧”中对此专门作出过提示),即使从统计意义上的历史经验来看,“五月卖出”也并非历史的必然规律。

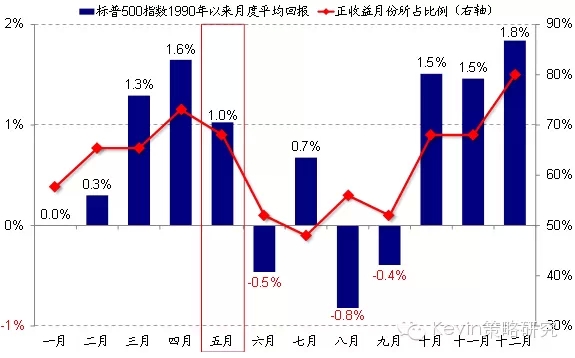

图表1: 进入5月以来,全球市场普遍出现回调

实际上,从标普500指数1990年以来月度表现的历史数据来看,虽然平均涨幅不及3月和4月,但标普500指数在5月份平均仍有1%的正收益,而且取得正收益月份的占比高达70%(图2)。相反,倒是6~9月更值得注意,因为从季节性来看,美股市场确实存在着“夏季波动期”的规律。也就是说,美股市场往往在6~9月期间表现最差,而且在过去25年间取得正收益的比例在全年中也是最低,其原因有可能是由于夏季往往是投资“淡季”,同时又叠加了二季度业绩期的影响。我们在2014年夏天就曾专门提示过相关的风险(详细分析请参见2014年7月27日报告《市场或进入“夏季波动期”》)。因此,仅从统计意义上来看,与其说“五月卖出”,倒不如说“六月卖出”更为恰当。

图表2: 从经验来看,“五月卖出”并非历史必然规律,相反存在着“夏季波动期”的现象

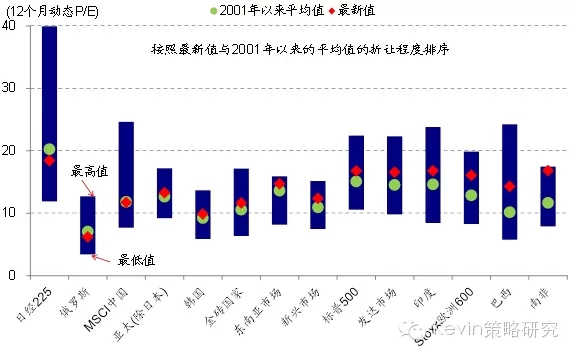

对于今年而言,虽然我们并不相信历史会简单的重复,但是在全球主要市场前期都已经大幅上涨、估值普遍不再便宜的背景下(图表3),不排除风险因素的累积(例如希腊问题恶化等)会引发市场的波动和回调、尤其是那些所谓的“拥挤交易”(crowdedtrades)可能会受到更大的扰动,因为这些交易往往存在市场预期高度趋同、资金持续大幅流入的特点,因此如果后续新增资金不足、或者风险上升的话,容易形成踩踏风险。

图表3:经过前期大幅上涨之后,全球主要市场的估值水平普遍都已不再便宜

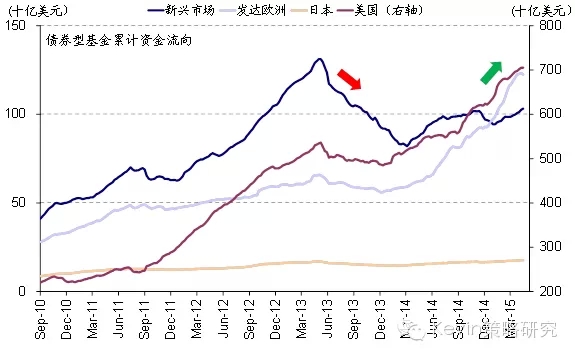

从年初以来的资金流向上,我们识别出以下一些可能的“拥挤交易”:如整体债券相对于股票类资产(图表4)、欧洲股市相对美股和新兴市场(图表5)、以及欧洲债券市场(图表7)年初以来都出现持续而大幅的资金流入;同时在美股市场上,成长股大幅跑赢价值股(图表8~9);以及已经出现了一定调整的做多美元和做空石油交易(大宗商品基金今年年初以来已经出现了明显的资金流入,图表7)都具有“拥挤交易”的特征。

图表4:年初以来,整体债券资产相比股票出现明显的资金流入

图表5:年初以来,与美国和新兴市场相反,全球资金大幅流入发达欧洲和日本股市

图表6:资金年初以来持续流入债券市场,特别是发达欧洲和美国债市

图表7:今年年初以来,大宗商品基金出现一波明显的资金流入

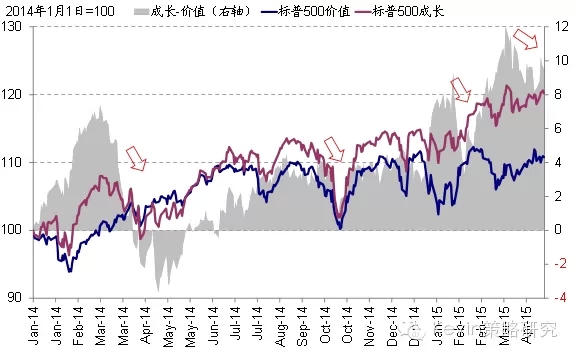

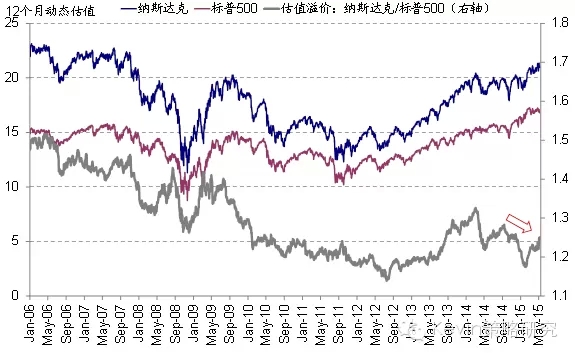

我们认为,上述“拥挤交易”虽然从短期的交易行为上可能存在一定风险,但从基本面的角度,应该采取的应对措施却不尽相同。例如,虽然欧洲股市前期大幅上涨、且资金持续流入,但是在欧央行QE和经济基本面出现改善迹象的背景下,我们仍然维持长期乐观的看法,因此回调反而会提供更好的介入机会。相反对于美国成长股而言,我们认为未来在美国经济企稳回升、货币政策边际上收紧的情况下,成长股跑输价值股的趋势仍将延续。实际上,从我们3月30日《美股成长股的回调可能仍将继续》和4月27日《纳指重回历史高点,但我们对成长股没那么乐观》分别发表报告不好看成长股的表现以来,作为典型成长股代表的生物科技指数和纳斯达克指数都出现了明显的回调、且跑输价值股,我们认为未来这一趋势仍将继续。

图表8: 自我们3月30日发表报告不看好成长股以来,标普500指数成长股相对价值股的表现已经出现了明显回调;

图表9: 纳斯达克指数相比标普500指数的估值溢价年初以来明显提升

(来源:中金海外策略)

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。