下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

IGG(8002)1季度业绩略逊色,前景依然乐观

作者:杨培钦

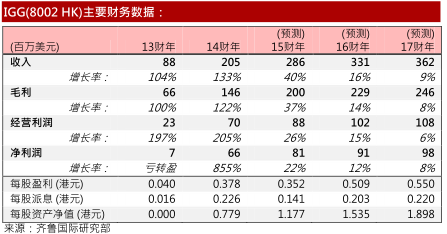

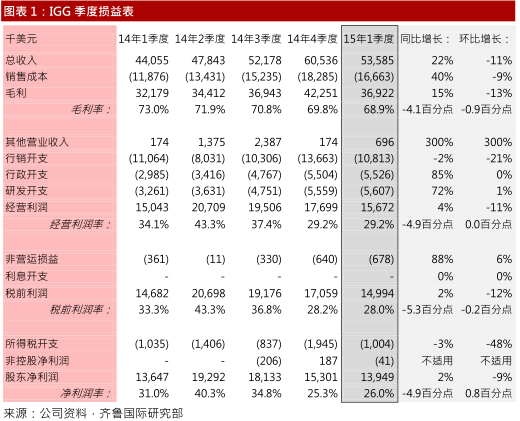

集团15财年1季度总收入达5,359万美元,按年增22%,其中来自手机平台的游戏收入占比约93%,基本上完成进军手游业务的转型。按季度环比计,期内收入较14年4季度下滑11%,主要受到(1)欧盟加征增值税、(2)美元相对强势及(3)每年的1季度淡季因素等因素影响。

手机游戏平台的渠道费用较高,因此进一步削弱季度毛利率至68.9%。期内行政开支及研发开支分别同比上升85%及72%,反映集团仍积极投放资源于新游戏研发。在整体营运开支增加的情况下,季度股东净利润同比增2%至1,395万美元,对应净利润率约26.0%。

重点游戏于下半年才能面世;并购活动渐见活跃

管理层预期今年将推出30款左右自主开发及外包的手机游戏,类型包括策略、卡牌、ARPG等中度游戏及射击和弹珠类等休闲游戏。惟年内重点游戏均留待下半年才推出。

IGG今年已收购一家美国游戏开发商NerdKingdom,该公司擅长开发沙盒游戏(Sandboxgame)。另外集团于5月6日宣布拟收购一间海外游戏发布商,若果交易完成,将对集团收入水平产生明显的正面影响。

维持「买入」评级;上调目标价至6.91港元

尽管网游市场对IGG于2014年的新游戏反应暂时未达如期,导致1季度业绩逊预期,但我们认为属于手机游戏公司的正常业务波动,在财务模型预测中也已计入该等风险因素,所以我们维持对IGG的未来各财年的预测数值及财务模型。

我们长远依然看好IGG的研发能力和全球化经营政策,并预料新重点游戏推出和并购活动可望成为刺激股价的催化剂。假设IGG合理市盈率达19.6倍(同业估值上游区间16.7倍至22.4倍的中点值),我们上调IGG的目标价至6.91港元,相对目前股价的潜在增幅约21%,维持「买入」评级。

15财年1季度业绩摘要:

一季度业绩逊预期

税制与汇率削收入

集团15财年1季度总收入达5,359万美元,按年增22%,其中来自手机平台的游戏收入占比约93%,基本上完成进军手游业务的转型。

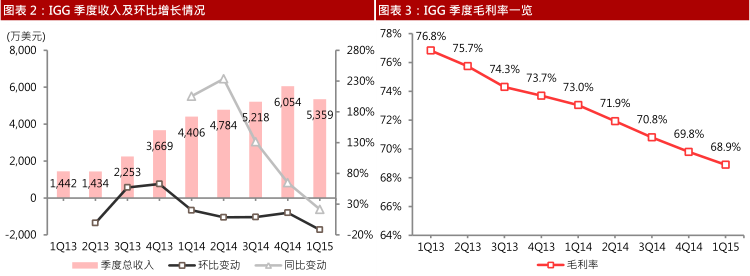

按季度环比计,期内收入较14年4季度下滑11%,主要原因包括欧盟自2015年1月1日起,对集团来自欧盟国家的收入征收增值税,直接削弱IGG所录得的收入。此外,美元今年略呈强势,导致欧元和俄罗斯卢布的计价收入金额相对贬值。最后,1季度传统上也可视为网游市场的淡季。

盈利能力再微跌

考虑到手机游戏平台的渠道费用较高,因此随着手游收入占比扩大,结果进一步削弱季度毛利率至68.9%。期内行政开支及研发开支分别同比上升85%及72%,反映集团仍积极投放资源于新游戏研发方面,有助培养新的收入贡献点;行销开支则同比下滑2%。在整体营运开支增加的情况下,季度股东净利润同比增2%至1,395万美元,对应净利润率约26.0%。

4款新重点新游戏预计下半年上市

管理层表示今年的重点游戏包括《GameofKings》、《假面童话》、《BraveQuest》及《王国纪元》等。虽然新游戏可为集团收入添加新驱动力,惟以上四款游戏均留待于今年下半年才能推出市场。

整体而言,管理层预期今年将推出30款左右自主开发及外包的手机游戏,类型包括策略、卡牌、ARPG等中度游戏及射击和弹珠类等休闲游戏。

并购活动渐见活跃

IGG今年已收购一家美国游戏开发商NerdKingdom,该公司擅长开发沙盒游戏(Sandboxgame),此类别游戏的创新度和技术含量较高,属近年新兴游戏类别之一。另外集团于5月6日宣布拟收购一间海外游戏发布商,目前双方正处于谈判阶段。我们判断该并购事项能对集团收入水平产生明显的正面影响。

估值与评级:

同业估值比较

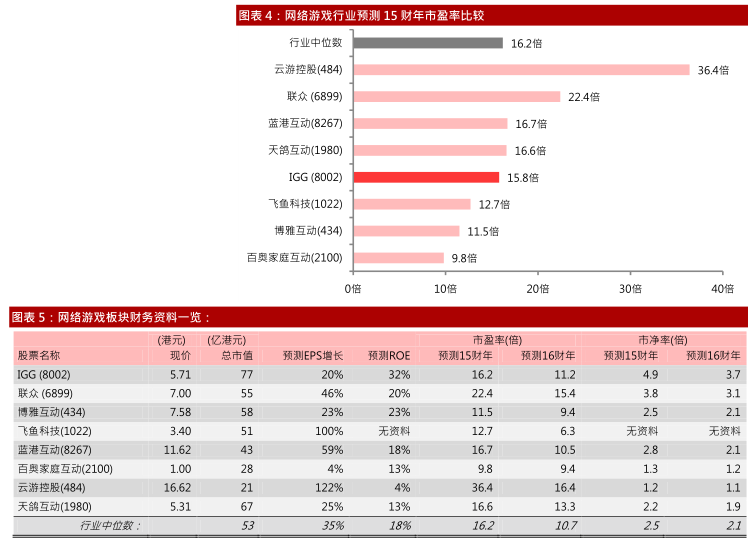

估值方面,IGG目前15财年预测市盈率约16.2倍,略低于16.4倍行业中位数。另一方面,集团目前15财年预测市净率约4.9倍,处于行业高位,但考虑到集团在全球市场的行业领先地位、中外文化互补的研发团队和强大执行力;加上其预测ROE达行业最高的29%,足够支撑目前估值水平。

综合以上因素,我们相信IGG的估值水平依然具备上升条件,并应更贴近目前估值上领先的数名同业,合理估值区间可介乎16.7倍至22.4倍。

新游戏因素待下半年反映;短期有调整压力

我们可以预期1季度业绩将削弱市场对IGG的憧憬;再加上传统手游市场的旺季未主要集中在下半年,预料今年2季度业绩尚未必能扭转目前困局,导致其股价将面临短期的下行压力。

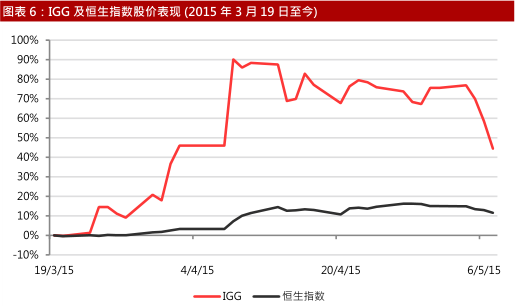

另一方面,自我们于今年3月19日上调IGG至「买入」评级为止,IGG于少于2个月内累升44%,大幅跑赢同期恒生指数的12%增幅,目前股价(5.71港元)已突破我们上次订立的目标价(5.67港元),加重股价调整的可能性。

维持「买入」评级;上调目标价至6.91港元

尽管网游市场对IGG于2014年的新游戏反应暂时未达如期,导致1季度业绩逊预期,但我们认为属于手机游戏公司的正常业务波动,在财务模型预测中也已计入该等风险因素,所以我们维持对IGG的未来各财年的预测数值及财务模型。

我们长远依然看好IGG的研发能力和全球化经营政策,并预料新重点游戏推出和并购活动可望成为刺激股价的催化剂。

假设IGG合理市盈率达19.6倍(同业估值上游区间16.7倍至22.4倍的中点值),我们上调IGG的目标价至6.91港元,相对目前股价的潜在增幅约21%,维持「买入」评级。

来源:齐鲁国际