下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:狸哥很懒

“我要升到天上去,高举我的宝座,凌驾上帝手下的那些君王。”

——天使长路西法

今天的话题略有些旖旎,会涉及到人们常说的堕落生意(Sin Business)。合法的堕落生意大多能带给股东不错的回报,譬如为大家熟知的烟草、酒、大麻、赌场、军火等等,有的经常跑出跨度数十年的长牛。

这里我想聊的是一家具有暗黑哥特风的公司。

RICK的主要业务是连锁绅士俱乐部。这个称呼比较文雅,其实就是夜店。在美国大部分地区绅士俱乐部需要合法持照经营。通常有三张牌照:俱乐部的营业许可、餐饮许可,还有合法贩卖酒水的烈酒牌。

对普通大众来说,自己去经营这样的俱乐部几乎是件不可能完成的任务,一则对个人能力的要求很高,牌照难申,二来公众形象也不太好。 逢年过节聚会的时候,若是你介绍自己在经营一家夜店,大概很难逃避亲戚朋友们投来的异样眼光。但是纳斯达克有这样一家公司,或许可以帮你解决这类尴尬。

这家公司的名字叫做 RCI Hospitality Inc. (纳斯达克上市代码:RICK) ,成立于1983年,并在1995年在纳斯达克挂牌上市。上市最初的几年里它的经营得并不理想,三年之后被另一家野心勃勃的连锁绅士俱乐部公司Taurus Inc吞并掉。合并后的公司保留了名称和交易代码,但是实际经营被Taurus Inc.的老板Eric Langan接手,从此困境反转,走上正轨。

Eric Langan是一个很有趣的人,正如同RICK这家公司在纳斯达克一众科技公司中显得格格不入,Eric也是一个很另类的老板和经理人。这个身材高大、一头金发的德克萨斯硬汉异常早熟,在16岁上高中时就创办了自己的第一个卖社区广告的媒体公司。

19岁时闪婚又迅速的离婚,让他感情大为受挫,郁闷的Eric开始泡夜店,然后迅速而坚定的确立了自己毕生的目标——做最棒的绅士俱乐部老板。为此他卖掉了自己多年积攒收藏的棒球卡片,拿着换来的4万美金买下了第一家俱乐部,此时的他还不到21岁。

二十余年过后的今天,RICK已是全美最大的夜店连锁之一,旗下拥有超过40家服务不同客户群体的绅士俱乐部。譬如服务高端人士和白领的Vivid Cabaret 、Tootsie’s Cabaret、Rick’s Cabaret; 面向黑人群体的Onyx;面向蓝领的经常举办女性笼中格斗比赛的Jaguars Club等等。此外公司还有拥有三家行业网站和两本杂志Exotic Dancer、Club Bulletin。

夜店这门生意赚钱吗?显然是很赚钱。

Rick的生意具有我所喜欢的大部分特点,吸金方式简单粗暴,旗下的俱乐部从中午营业到凌晨四点,提供酒水、电音、各种烟具以及美女陪侍服务。陪侍仅限于桌舞、膝舞、伴酒、陪打桌球等等。

总的来说,RICK舞女素质是业内翘楚,女孩为什么会选择在RICK工作呢?首先上市公司的管理比较安全规范,客人素质也比较高,有的舞女嫁给了大亨,或成为歌星伴舞,还有不少最终登上《花花公子》。珠玉在前,在招聘方面自然享有优势。

此外,俱乐部里的餐饮口碑也很好,在YELP上评价4星半。他家的牛排曾为著名餐饮杂志推荐,午餐质优价廉,不只吸引男士,很多职业女性也选择在享受工作餐。

主要的收入来源有四块:入场费大约$20/人;酒水费,$20/杯鸡尾酒,高端俱乐部里最低消费两杯起;陪侍的服务费分成(一支舞$20美金,俱乐部收走一半);卖其它餐饮的收入。这四块收入加在一起,占到公司总体营收的85%。

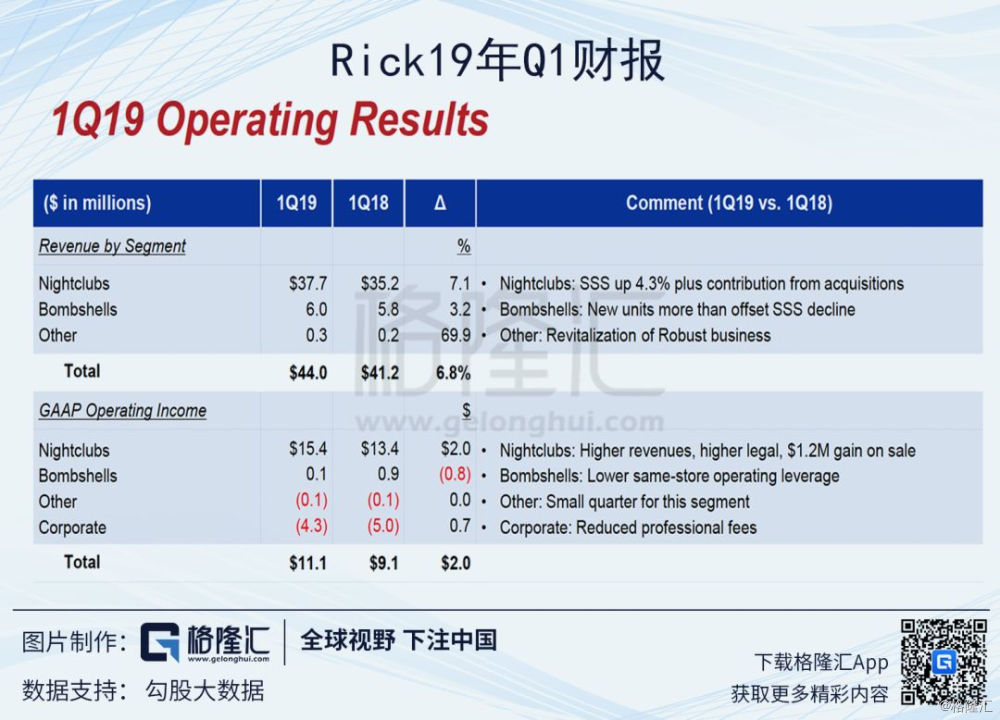

我们先看一下前几天新鲜出炉的去年四季度的财报(公司财年从四季度算起),营收$4400万,同比上涨6.8%,营业利润$1100万,同比上涨22%。扣减掉卖出一家俱乐部和一处物业收到的$310万,营业利润$800万左右,仍然是双位数的增长。

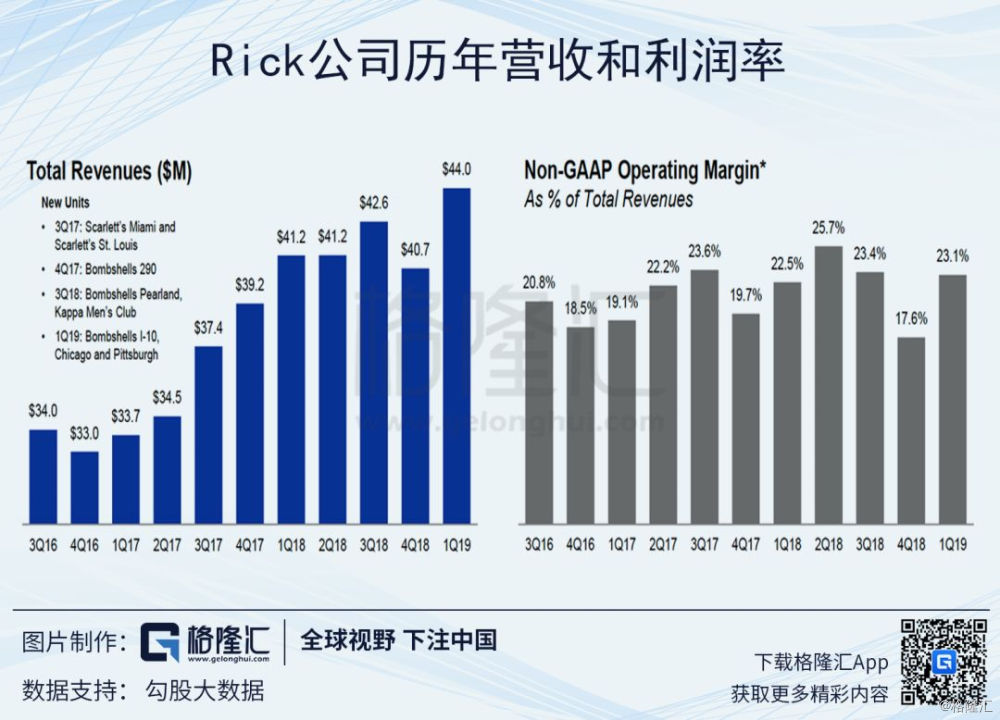

营收和利润率是公司立身之本,我们看到,截止2018年四季度,RICK的营收已经连续11个季度上涨。

其中俱乐部的毛利润率大约是80%,经营利润率Operating Margin平均在20%左右,这个毛利率大多见于一些科技公司,在线下服务行业当中是极罕见的。作为参考,一般美国餐饮连锁集团的毛利率20%出头,经营利润能达到8%-10%已经算是优等生了。

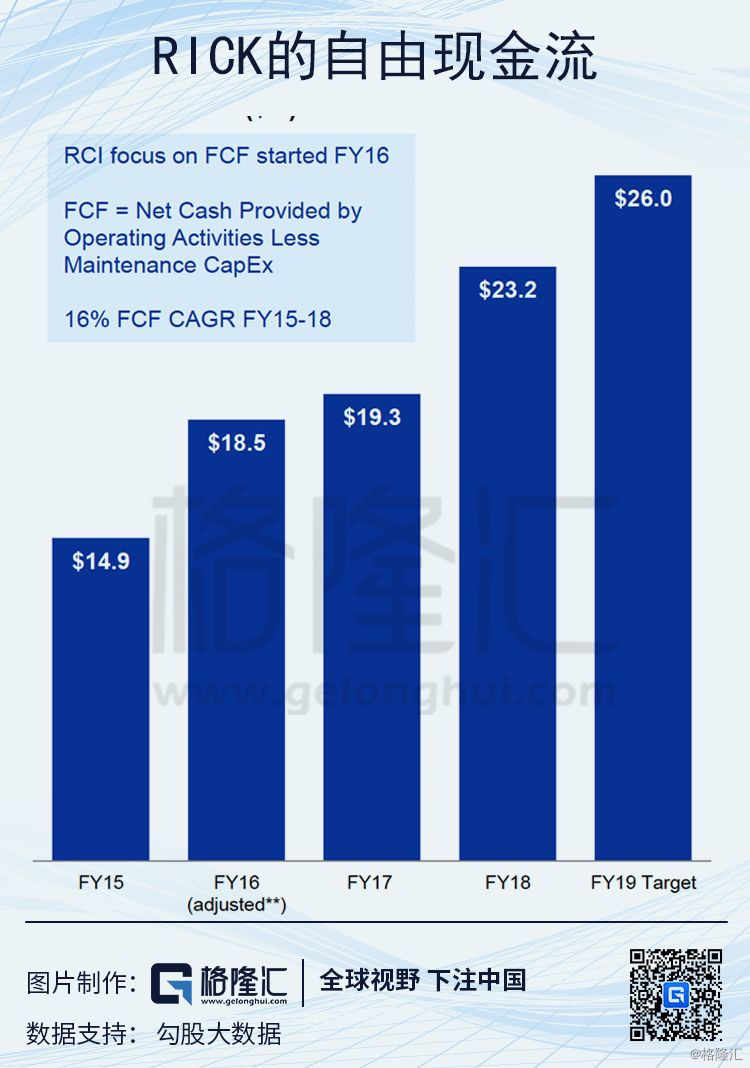

同时,RICK的自由现金流连续四年高速上涨,这里公司为自由现金流的定义是:经营净现金减掉常规的维护管理开支。2019年给出的自由现金流指引是$2600万美金。这个指引我大概测算后感觉是相对保守的,最终可能会超出指引达到$2800万美金左右,对应现价的现金流倍数不到10倍。这就是一家嗷嗷产出现金流的小怪兽啊。

1

债务状况

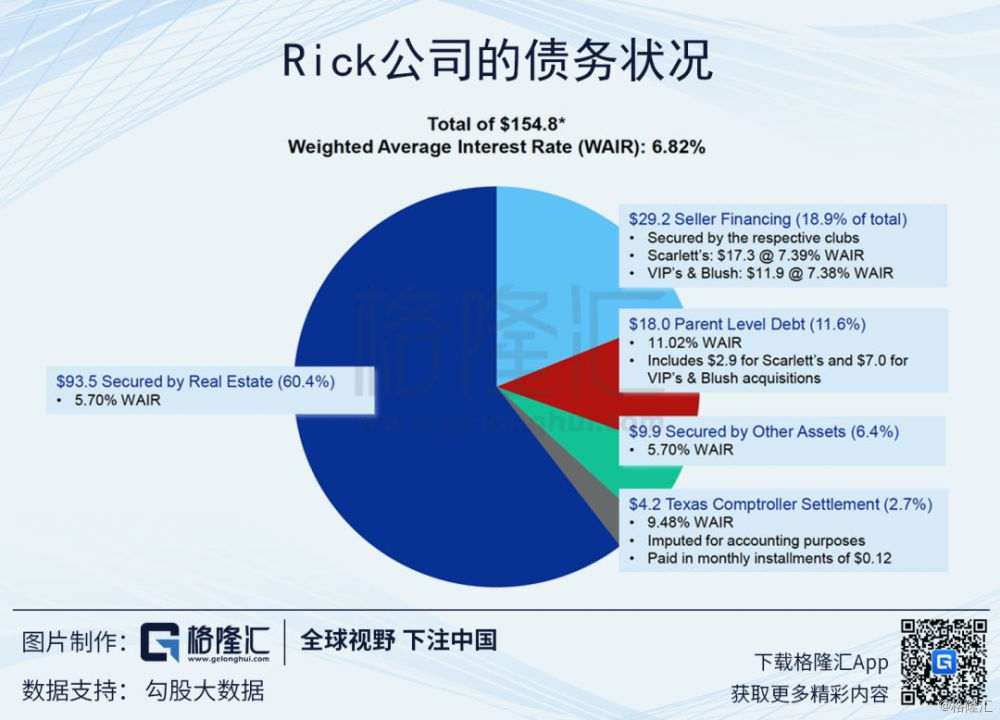

目前RICK的长期债务约五$1.55亿。其中60%是不动产抵押贷款。这是个很有趣的特点,即是优点也是缺点。绅士俱乐部本身是资产极轻的行业,但是作为命根子的俱乐部营业牌照是依附在营业场所上的。如果地主选择不再租给俱乐部经营,牌照也就自动失效了。

所以公司收购俱乐部时往往会将经营场所的不动产也一并接盘买下来。虽然从债务角度少了几分清爽,但是由于这些经营场所大都集中在市中心和体育场馆附近,是一块极优秀的资产,卖出或转租都应该不会吃亏。

余下的部分有19%的债务是收购夜店时约定好分期偿还卖家的债务。平均利息成本6.82%,Ebitda/债务比例是3.38倍。预计在新收购的两家俱乐部和主题餐厅开业后,2019年这一数字将降至3倍以下,资产负债颜值尚可。

2

局限与空间

连锁绅士俱乐部是个很古老的行当,在经过上百年的发展,却仍然是大行业、小公司的格局。美国最大的连锁俱乐部集团也不过一百余家,市场渗透率2%。RICK是第二大连锁公司,渗透率不过是区区的1%。我们都知道,大行业小公司意味着广阔的成长空间,但是形成这样的局面也是有深层次原因的,将其打破并非易事。

首先,绅士俱乐部的准入门槛很高,政府对于新增牌照非常谨慎,加上优越的选址地点十分稀缺,所以每个城市大都被一两个老板掌控的几家店面所垄断。这些店面不愁赚钱,所以你可以看到许多连续经营了四五十年的俱乐部都不曾换过主人,生意换手非常不活跃。

其次,银行对这个行业的信贷卡得很严,基本不批,导致业内公司融资成本很高。RICK收购生意的融资利率7%-9%,已经算是低的,遑论其它公司。

对于这个困局,公司看到了一些商机,也有着清晰的策略,容我细细道来。

经过金融危机后的休养生息,公司在2013年再次开始了收购扩张之路,在公司的电话会议上提到,近年来婴儿潮出生的一代的俱乐部老板陆续退休,这行虽然赚钱,但毕竟不是一个适合传给后代的生意,所以这些人开始寻找买家。RICK作为市场上为数不多的买家,在融资渠道和专业化运营上有着独特的优势,往往能够获得很好的收购价格。

参考公司去年购入匹兹堡的高端俱乐部和酒吧Blush的估值,连生意带建筑总共花费$1500万美金。其中$1000万是生意,$500万是地产建筑。Blush全年Ebitda是三百多万美金,意味着生意的购买价只有3倍Ebitda,地产部分的租售比是10%。其它人很难拿到这样的价格。

RICK在收购后也不是无所作为,通常会卖掉竞争力比较差的店面,持续优化核心店面,进行品牌改造和消费升级。譬如公司2013年购入一家洛杉矶的无上装俱乐部,并包装成为高档品牌Vivid Cabaret,结果是同店酒水和服务收入双双提升。

应对困局的另一个办法是开辟新的战场,为此公司开发了一家军事化主题性感餐吧(B), 名字叫弹壳(Bombshell),对标大家熟悉的猫头鹰餐厅(Hooter’s)。装修处处凸显军营风格,所有员工都穿着图中同款性感路线改造过的军装进行服务。这是桩新的生意,公司选择在大本营达拉斯和休斯顿进行试点,自2013年以来共开了五家店面,加上2019年计划新开的3家,平均每家造价在$350万美金。

增加性感餐饮的路线,我个人认为是很聪明的战略。首先,餐吧的食物、酒水、调酒师、厨师等主要经营成本可以和绅士俱乐部进行协同优化。另外餐饮生意相比绅士俱乐部的融资成本和门槛要低得多。经过摸索运营,Bombshell也取得了一些成绩,如男/女客人比为55%/45%, 远超出猫头鹰餐厅,单店酒水销售额也高出一般的连锁餐厅。

但是进入陌生的领域也是有不确定性的,风险大约集中在当地经济环境、当地体育队伍表现、天气和经营管理,这里展开说明一下。

先看地区经济环境风险:Bombshell餐厅集中在休斯顿和达拉斯这两个城市,虽然德克萨斯州是美国近年经济发展旺盛的地区,但是很多收入集中在能源行业,能源价格的下挫也会对RICK的业绩造成影响。这个风险对公司的俱乐部来说也同样存在。

我们看到,2015年的油价崩盘造成了RICK旗下俱乐部当年同店营收增长变为连续4个季度转负。但是经过近年来的不断优化,在其它州和城市分散布局,效果清晰可鉴,去年的一波油价崩跌对公司的杀伤力已经大为减弱。

再来说当地体育队伍的表现,RICK的俱乐部和餐厅大多位于当地体育场馆集中地,也是娱乐场所的优质地段,所以当地职棒,篮球,橄榄球队伍的赛季表现直接影响到客人的流量和消费意愿。

天气也是一个重要因素,因为Bombshell餐厅的室外就餐区面积较大,过去几年间墨西哥湾的飓风和去年冬天的大降雪也对业绩造成了负面影响。

以上三个风险其实追根溯源仍然是地理布局不够分散。此外就是经营风险了,众所周知,餐饮行业的现金流动很多,做花账也容易,所以管理层如果出现违背信托责任的道德一律,公司就要被一票否决。目前我还没有看到报表上不合理的花销,考虑到Langan持有公司7%的股份,另外包括CFO在的多名高管在增持,暂时还没有让人疑虑的地方。

3

投资策略

现金流充沛的公司如何去运用资金十分考验管理层的品德与能力。Langan先生在说明会上阐述了公司未来的投资策略,秉承他一贯简明扼要的风格。他表示,以公司目前的状况,当股价低于$27美金时,自由现金流每年收益会超过10%,公司就用现金流投资自己,回购股票。如果股价高于$27美金,就会用现金流去购买其它收益更高的俱乐部,从而实现股东价值最大化。这个策略的财务报表导向很强,对股东友好,但需跟进后继的执行情况。

考虑到目前公司现金流收益率超过10%,营收与利润在持续增长。并且隐含着数十家优质的不动产店面,所以我认为RICK公司低于$25都应该是偏低估的价格。

4

风险在哪里

除了上文中提到的地理位置集中、天气、经济环境和管理层的道德与执行力等风险之外,连锁俱乐部营业场所范围内可能的犯罪事件也会带来一定风险。仅去年RICK就为法院调查和解偿付了数十万美元。

Bombshell连锁餐厅在过去一年中赢利不太稳定,大幅拖累了股价表现,我认为有可能在一两个季度后稳定下来,但需要在未来一段时间内持续观察。

此外还有流动性风险,毕竟公司市值只有两亿美金出头。熟悉美股的诸君都知道,由于流通盘过小使得机构投资者无法介入,小市值股票的折价和波动性往往灰常刺激,动辄翻番腰斩。图中可见,虽然自98年合并以来RICK股价的整体回报也有20倍出头,但是期间的波动却远非一般人可以承受。请感兴趣的诸君先摸摸自己的小心脏再做决定是否要继续深入研究。

这家公司可能很有争议,但是没有人会否认,有光就会有影。你可以体面堂皇的生活,只是因为另有他人在黑暗中辛勤劳作。就用一段打油诗作为结束吧!

我是天使,也是恶魔。

半是光明,半是黑暗。

我是个游子,

行走在地狱的边境,

沐浴着圣光。

脚下是最美的疆土,

我是这里的王。