下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中银国际

评级:增持

蒙牛是乳品行业龙头,激励体系完备,组织架构调整激发活力。蒙牛常温大单品规模可以继续向上,低温酸奶有望受益于渠道下沉。2019年竞争格局存在改善可能性,蒙牛有望从中受益。营销注重品牌力提升,推进渠道深耕,全面布局新兴渠道。国际对比雀巢、达能乳制品,国内对比伊利,长期看,蒙牛利润率有较大提升空间。

支撑评级的要点

乳品行业龙头,激励体系完备,组织架构调整激发活力。蒙牛是国内乳品行业龙头。液态奶贡献大部分收入,其中常温白奶收入占比最高,液态奶亦是利润的核心来源。蒙牛背靠中粮集团,采用职业经理人管理体制,激励体系完备,包括购股权和限制性股票激励。2016年下半年开始,蒙牛从职能制转化为新事业部制,激发活力,奠定业绩较快增长基础。

蒙牛常温大单品规模可以继续向上,低温酸奶有望受益于渠道下沉。我们认为公司常温液态奶大单品仍有向上空间,主要源于:(1)低线城乡乳品消费升级趋势不断深化;(2)大单品结构升级与细化拓展。随着冷链行业快速发展,蒙牛低温酸奶具备领先优势,有望受益于渠道下沉。蒙牛奶粉业务以及持有的现代牧业权益可以锦上添花。

2019年竞争格局存在改善可能性,蒙牛有望从中受益。我们认为2019年竞争格局存在改善的可能性主要源于:(1)2018年较高强度费用投放并未改变龙头间竞争格局,2019年强度可能边际趋缓;(2)2019年蒙牛提升经营利润率与维持净利较快增长的难度边际上升;(3)2019年原奶价格预计温和上涨,面临成本压力,乳企可能降低费用投放强度,蒙牛奶源把控能力强,有望继续巩固龙头优势。

营销注重品牌力提升,推进渠道深耕,全面布局新兴渠道。1H18由于世界杯相关营销费用一次性确认,蒙牛广告及宣传费用率高达12.8%,我们认为2H18、2019年乃至后续,蒙牛将继续注重品牌营销,提升品牌力。目前,推进渠道深耕成效显现,根据凯度,蒙牛的品牌渗透率在2017年降至86.8%后,2018年实现回升,至87.2%。此外,除电商,蒙牛已经开始全面布局包括B2B平台、新零售、无人便利店等新兴渠道,行业领先。

国际对比雀巢、达能乳制品,国内对比伊利,长期看,蒙牛利润率有较大提升空间。雀巢、达能近5年经营利润率(指operating profit margin,下同)分别为17.8%和9.9%,伊利2018年为7.8%,1H18蒙牛整体经营利润率为5.7%(历史高点5.7%),液态奶经营利润率为5.4%(历史高点7.2%),国际对比雀巢、达能,国内对比伊利都有较大提升空间。我们认为,长期看,内部挖潜、产品结构升级、竞争格局改善都有望带动利润率提升。

评级面临的主要风险

行业需求增长大幅放缓,行业竞争大幅加剧,原料成本大幅上涨。

估值

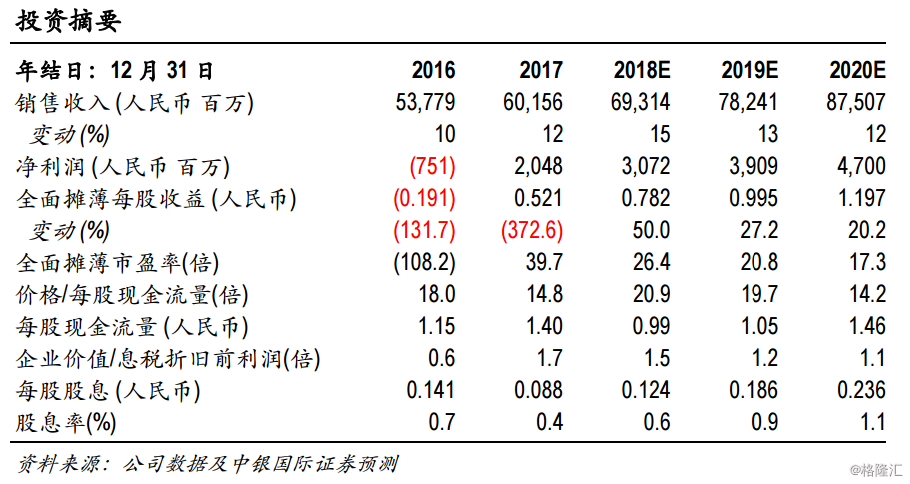

蒙牛行业龙头强者更强,收入可以实现稳健增长,长期看利润率有较大提升空间。19年竞争格局存在改善可能性,蒙牛有望从中受益。预计18-20年EPS为0.78\1.00\1.20元,同比增50%\27%\20%,对应PE为26x\21x\17x,首次覆盖给予增持评级。