下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇早报(5月11日)

今日聚焦

降息落地 调整料提前“落幕”

内地放水续来 港股再闯28000;憧憬深港通报佳音 资金料持续涌入

存款利率浮动区间再扩大利率市场化更进一步

美国失业率降至7年新低美联储9月或加息

新能源汽车井喷,上市公司纷纷跨界掘金

京津冀启动再生资源产业对接

阿里海外投资提速 5600万美元入股母婴电商Zulily

1、市场动态

宽幅震荡 沪综指下跌5.31%

上周沪综指宽幅震荡,期间相继失守4400点、4300点、4200点关口,在4100点上方获得支撑,止跌反弹。截至上周五,上证综指收报4205.92点,周跌幅为5.31%。(中国证券报)

降息落地 调整料提前“落幕”

上周,随着新股申购分流资金以及“中”字头蓝筹品种高位坠落,A股格局迅速展开分化,以创业板为代表的小盘成长股则逆市大涨并再创新高。周末央行宣布下调存款基准利率0.25个百分点,叠加超2.5亿元打新资金解冻回流驰援,流动性宽裕带来的A股整体反弹行情可期,调整走势大概率“提前落幕”。而且,上周大盘股压力部分释放,预计后市有望重拾强势。(中国证券报)

“互联网+”公司业绩向好

“互联网+”在资本市场引发追捧,上市公司纷纷转型搭上“互联网+”东风。“互联网+”概念公司展现出了业绩实力,这一板块超七成公司业绩预喜。整体来看,互联网+金融、互联网+教育、互联网+旅游、互联网+医疗等板块业绩表现抢眼。(中国证券报)

央企改革推进 技术反弹可期

目前,央企改革加速推进,合并重组预期升温。未来随着相关改革措施的逐步落地,央企改革将进入“深水区”,同时也将成为A股市场贯穿2015年全年的主题性投资机会。目前来看,央企强强联合箭在弦上,顶层设计方案渐行渐近,“中粮系”等首批试点央企的改革正在全面铺开,力度超出预期。上周,央企改革概念股深幅回调,估值快速回落,短期技术性反弹有望启动。(中国证券报)

港股权证引伸波幅明显回落

港股自4月中旬以来,一直维持高位整固,节后受外围市场拖累,终于呈现调整。恒指上周连续六个交易日下跌,并先后失守10天及20天两条平均线,逼近上月中的调整低位约27000点水平。虽然上周五恒指展开反弹,跌势有所收敛,但短线步入调整期或难以避免,波幅范围在27000点至28000点之间。恒指上周终收报27577点,累计跌幅为556点或1.98%,日均成交额为1586亿港元;国企指数收报14049点,全周累积跌幅为381点或2.64%。(中国证券报)

美联储暂缓加息 流动性将支撑美股牛市

上周,标普500指数在前四个交易日均小幅收跌,但却在周五的交易结束后“逆袭”实现全周收涨。造成这一惊喜的影响因素主要有两个:不及预期的美国4月非农就业数据以及此前执政的英国保守党在大选中再度胜出。

上周五公布的美国4月非农就业报告显示,当月共有22.3万个新增就业岗位,较经济学家做出的增加22.8万的预期中值略有不及。此外,3月数据被从此前已不尽如人意的增加12.6万修正至仅增加8.5万。这都令美联储增加了暂缓加息的理由,而宽裕的流动性未来也将持续支撑美股牛市。(中国证券报)

央行:保持中性适度的货币环境

央行有关负责人8日表示,此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。(中国证券报)

欧美集体逆转 A股止跌企稳

受利好的非农就业数据刺激,美股上周五高开并迅速拉升后转入强势盘整,道指、标普最终收高1.49%、1.35%,全周形势由此发生逆转即从下跌转而上涨0.93%、0.37%,纳指则劲升1.17%,周调幅也被压缩到只有0.04%。总体来说,其他主要股指虽有涨跌之别,可强弱差距却不大,由于它们大多收成长下影阳星,形态有些飘忽不定,最近几周又是阴阳交替,近日恐怕难免会再度反复。(上海证券报)

A股上涨,引发中概股“返乡潮”

随着A股市场的持续上涨以及政策的逐步宽松,中概股现“返乡潮”。今年以来,多家中概股计划回归A股,目前已有5家中概公司相继收到私有化要约,同时,绿润集团、星源燃料、WSP控股和盛大游戏4家公司私有化正在进行中。笔者认为,随着A股资本市场的成熟壮大,中概股的“返乡潮”将成为A股的一道风景。

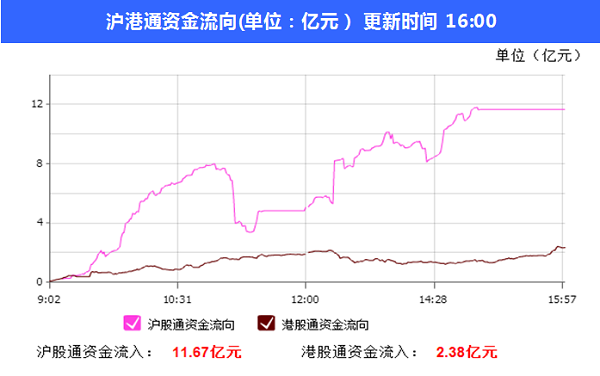

内地放水续来 港股再闯28000;憧憬深港通报佳音 资金料持续涌入

人民银行(中国的中央银行)昨宣布减息,符市场预期,中港股市上周五已偷步炒升,投资界预期,减息利好港股反弹,但仍要经济数据配合,短线再试28000关。

2、IPO动态

3、宏观要闻

【国内要闻】

央行年内再度降息 “改革牛”预期仍将持续

中国人民银行10日发布公告称,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。这是央行今年以来的第二次降息。

“此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。”央行相关负责人表示。(证券日报)

存款利率浮动区间再扩大利率市场化更进一步

央行5月10日发布公告称,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。

对此,民生证券宏观研究员李奇霖在接受《证券日报》记者采访时表示,存款利率定价范围继续扩大,一年期定存最高浮动可至3.3%-3.4%之间,利率市场化再进一步。但实体经济下行,可匹配的高收益资产供给收缩,预计银行寻找高成本负债来源动力不强,将存款利率上浮到顶意愿不大。(证券日报)

央行:提高资产证券化产品标准化规范化水平

中国人民银行副行长潘功胜9日在“中国资产证券化领军者论坛”上表示,当前我国资产证券化市场仍处于发育阶段,进一步推进资产证券化市场的稳健发展,要坚持市场化的改革方向,完善市场运行机制,充分发挥信息披露、信用评级等市场化作用,提高产品的标准化、规范化水平。(中国证券报)

中俄将加快推进高铁能源等重大投资合作项目

中华人民共和国和俄罗斯联邦8日在莫斯科发表《中华人民共和国和俄罗斯联邦关于深化全面战略协作伙伴关系、倡导合作共赢的联合声明》。

双方将采取协调一致、有针对性的举措,在以下领域发掘两国务实合作潜力:

保持双边经贸合作稳定发展势头,在扩大双边贸易额的同时逐步改善双边贸易结构,积极培育新的增长点。

进一步扩大投资合作规模,加快推进高铁等交通基础设施建设、能源、矿产、林业、加工制造业和服务业等领域的重大投资合作项目。

继续推动在双边贸易、相互投资、信贷领域中使用本币结算,扩大在贸易和项目融资、支付服务领域的合作。(中国证券报)

央行再度降息引导利率下行

上周市场上较强的降息预期终于在昨日晚间落地。但央行强调,降息不是QE,是为了扩大去年11月与今年3月两次降息的“战果”,进一步推动社会融资成本下行。(上海证券报)

降息非中国版QE 利率市场化提速

昨日,央行决定自5月11日起下调存贷款基准利率0.25个百分点,并将存款利率的最高上浮比例从1.3倍上调至1.5倍。

央行此刻再次打出降息牌,主要目的当然是为了继续降低实体经济融资成本。中信建投证券首席宏观分析师黄文涛就认为,央行降低社会融资成本决心昭然,背景是通缩警报未解除。PPI连续38个月为负,超过亚洲金融危机时期记录。产能过剩未化解,需求疲弱和国内大宗商品价格低位,决定了工业领域通缩还将持续几个季度。(证券时报)

4月CPI继续漫步“1%时代”

4月CPI同比微幅反弹至1.5%,仍在低位运行,且同期PPI同比跌幅也未能如预期般出现明显收窄,表明工业领域通缩压力犹存,也为货币政策宽松提供了空间。10日下午,央行宣布从11日起一年期贷款基准利率下调0.25个百分点。

国家统计局9日公布数据显示,4月CPI同比上涨1.5%,涨幅较上月扩大0.1个百分点。国家统计局城市司高级统计师余秋梅在解读数据时表示,受去年同月基数较低影响,部分食品价格同比涨幅有所扩大,从而推升了CPI。

今年以来,通胀一直低位运行,目前年内低点为1月份的0.8%,接下来三个月则一直持稳在“1%时代”。(上海证券报)

中国超越美国成世界最大石油进口国

中国上月超越美国,成为最大原油进口国,这标志着过去10年能源流动的大转变达到高潮。

中国海关数据显示,4月份石油进口达到每日740万桶(相当于全球每日石油消费量的13分之一),超过美国每日720万桶的进口量。

预计中国的石油进口量要到今年下半年才会持续超过美国。尽管如此,4月数据显示,美国页岩革命降低了该国对进口石油的依赖,而中国的石油需求在经济放缓之际有增无减。(新浪财经 )

【港澳海外要闻】

美国失业率降至7年新低美联储9月或加息

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。