下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年,伴随信息技术的渗透及国内最大单一消费市场潜力的爆发,给以新技术和新模式为主导驱动逻辑的互联网企业贵族们造富的机会。同样地,当前在流量红利见顶、国内经济动能转换、新旧融合加剧背景下,传统产业龙头或许也将迎来新的生机。

一、港股主板再现制造业重磅玩家

近日,港股主板市场又将迎来一位煤化工细分领域的重磅玩家---中国旭阳集团(01907.HK),将于3月15日在港交所主板正式挂牌交易。此次IPO共发售6亿股,其10%为香港公开发售,90%为国际配售部分,另有15%的超额配售权。目前正处在招股阶段,招股期从2月28日到3月5日,发售价2.76-3.18港元,按每手1000股,入场费3212.04港元。

此次发行由国泰君安的独家保荐机构,且引入力八名基石投资者,包括力都贸易有限公司、广州番禺海怡房地产开发有限公司、Wide Bridge Limited、银鑫控股有限公司、中国禄丰私募资金有限公司、LFM Oversea Investment Fund SPC 、河南金马能源股份有限公司、江西黑猫炭黑股份有限公司,按招股中位价计,合计认购 240,156,000 股份,占全球发售初步提呈的发售股份约 40.03%。

而此次的募资主要用于偿还现有债务、收购、战略投资以及发展对中国第三方焦炭及精细化工产品生产商的战略营运及管理服务、改善环保设施和措施,以及提升自动化及信息化系统及营运资金。

二、公司有何投资价值?

1) 行业沉淀超20年,全球最大的独立焦炭厂商

旭阳集团于1995年创立,总部位于北京,是中国焦炭、焦化产品和精细化工产品综合生产商及供应商,在中国和全球的多个精细化工产品领域处于领先地位。

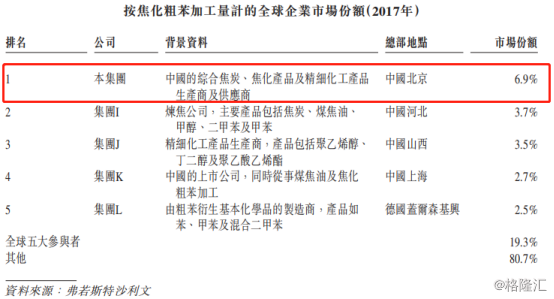

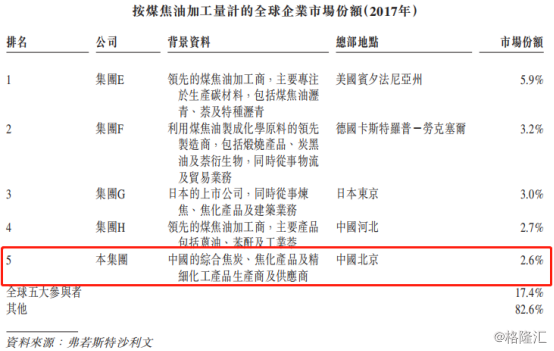

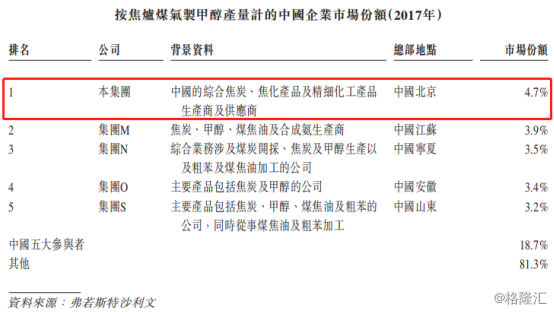

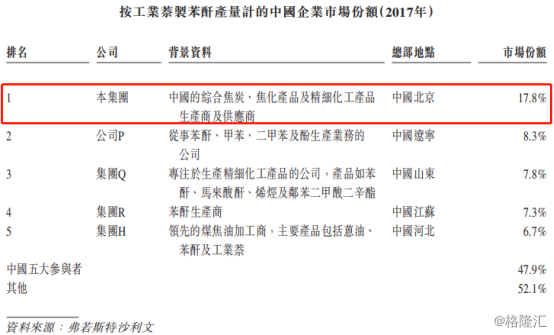

据弗若斯特沙利文,按2017年数量计算,旭阳集团是全球最大的独立焦炭生产商及供应商,全球最大的焦化粗苯加工商及第五大煤焦油加工商,亦是中国最大的焦炉煤气制甲醇生产商及工业萘制苯酐生产商。

2) 产品多元化,行业发展空间大

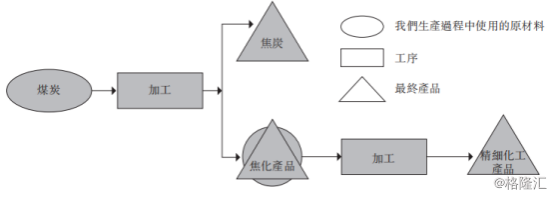

公司所处煤化工行业,而煤化工是指以煤炭为原材料,通过化学加工将煤炭转化为焦化、气化、液化产品的过程。

目前公司现主营三条产品线,包括焦炭及焦化产品、精细化工产品,而焦化产品是焦炭生产的副产品,同时可作为生产精细化工产品的原材料,而生产焦炭及焦化产品的主要原材料为焦煤。

而焦炭用于生产生铁及粗钢,在钢铁生产过程中既作燃料,也作还原剂。精细化工产品主要作用于石油化工行业的原材料,最终会转化为日常生活所用的燃气及车用燃料等。公司所处煤炭化工产业链的中游位置,承接上游煤炭开采及下游的钢铁、石油化工等行业,受上下游影响较大。

国内富煤、贫油、少气的资源分布现状,及工业化发展的需求,不论是从能源替代及经济性考虑,都决定煤化工行业的战略地位及持续的发展空间。中国的能源消费结构中,煤炭一直占据主导地位,中国煤炭探明可采储量1145亿吨,排名世界第三,煤炭资源储量占据中国化石能源总储量的94%,石油占5%,天然气仅占1%。据弗若斯特沙利文,预计2017~2022年焦煤消耗将按约2.6%的复合年增长率增长。

3) 多重竞争优势显著

旭阳集团作为行业龙头,具有多重竞争优势。

首先,产能以及市场方面的规模,处于行业领导者地位,拥有较高的行业议价能力。集中度低及产能过剩是行业共同面临的重要问题,将进一步压缩国内焦炭厂商的利润率,同时伴随落后产能的淘汰及环保政策的收紧,整合是必然趋势,龙头的市场份额及盈利能力均可获得持续提升。

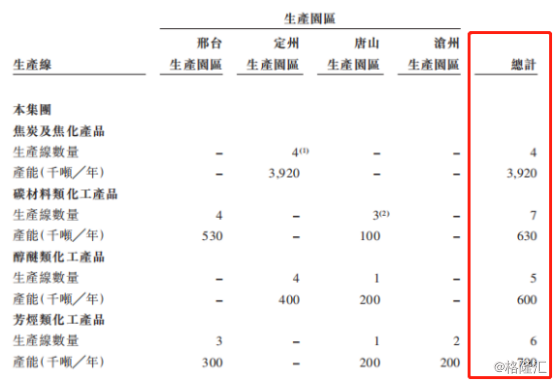

此外,目前公司四个生产园区共有22条产线,不包括同合营及联营公司的7条产线,来保障产品生产及交付的稳定性。

其二,公司在资源获取及物流控制方面的成本领先优势。煤炭作为产品生产的基础原材料,由于需求地与产地距离遥远,煤炭的运输成本拖累其在经济发达地区的经济性,同时还有污染排放的问题。中国焦煤储备的地域分布不均,据弗若斯特沙利文,2017年山西、河北、山东省的焦煤产量分别占中国总产量的41.2%、11.3%及9.4%,其中河北省是2017年中国最大的钢铁生产地和最大的焦炭市场,占焦炭消耗总量的20.4%。公司包括邢台、定州、唐山及沧州在内的四个生产园区位于中国第二大焦煤产地河北省,且临近最大的焦煤生产地山西省,且生产园区临近主要客户及供应商,并具备交通区位优势,毗邻铁路公路网、港口,还有一条专用铁路,打通定州生产园区与京广线的连接,来保障产品与原材料运输的稳定和高效。此外,公司与中铁北京局集团订立了年度运输能力保证协议。

由于行业三废排放强度大,对环保政策十分敏感,环保设施的投资及运行成本较高,不过基于纵向一体化的业务模式,公司将炼焦副产品、生产过程中的热能以及废水进行回收再利用,既降低对环境的影响,又提高资源的利用率。此外,公司拥有17项环保相关的注册专利。

其三,除了以上优势外,纵向一体化的业务模式还可扩大公司产品序列、提高整体的生产效率。煤化工行业具有资本及技术密集型特点,且受政策管制影响大,旭阳集团透过集中统一管理提高生产效率及实现协同效应,实现多元化的产品和客户结构,减少单边市场及价格波动的风险。

三、未来的投资逻辑何在?

1) 成长迅猛

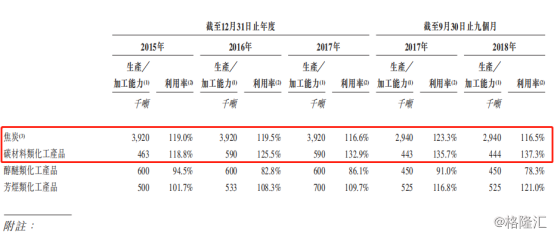

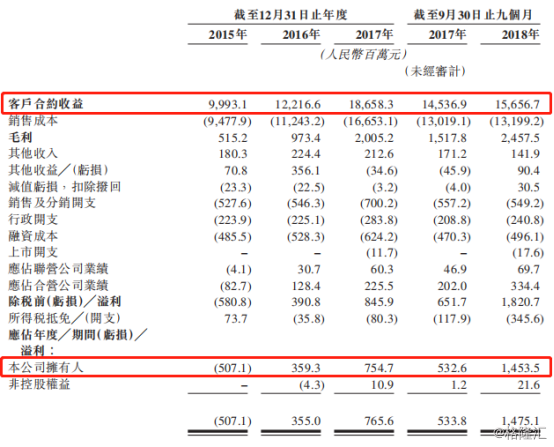

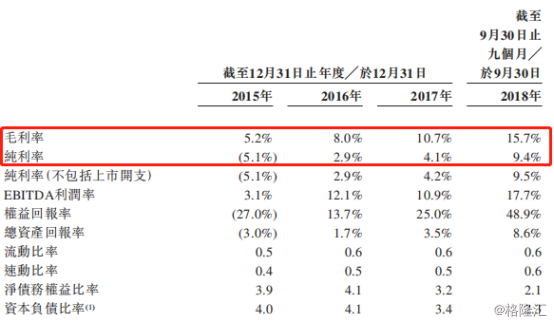

2015~2018年三年营收复合年增长率达36.6%,2016年实现扭亏为盈,从2016~2017年,净利润从3.59亿元增长至约7.55亿元,同比大幅增长110%。截至2018年9月末的九个月期间,营收156.57亿元,较上年同期增长7.7%,而期间净利润14.54亿元,同比暴增172.9%,由于钢铁行业复苏导致焦炭需求增加,以及政府淘汱落后产能及环保政策导致供应减少,令销售价格上涨所致。

此外,近三年逐年提升的综合毛利率及净利率水平,反映近几年供给侧结构改革深入及环保政策趋紧背景下,原材料成本与细分产品价差逐步扩大,反映产品组合的竞争优势更为明显。

2) 下游景气度回升

顾名思义,煤化工行业受下游需求端,包括钢铁、石化、有色等行业影响较大。由于2011~2015年国内钢铁行业低迷,焦炭产量及焦煤需求也同步出现下降。虽然2018年遭遇经济及市场的冰点,不过在以基建补短板,稳增长政策基调下,叠加近期地方债的加速落地,信用宽松的信号明确,经济增长预期将转好,并推动钢铁、有色等行业景气度提升,进一步带动煤化工行业需求增长。

(行情来源:WIND)

从年初以来,钢铁及有色板块已迎来明显反弹,市场预期得以充分反映。

3) 行业集中度提升

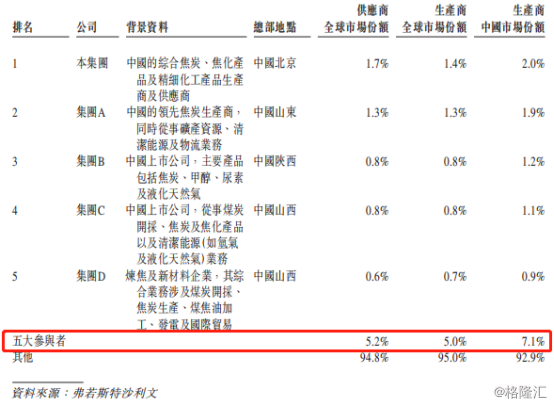

纵观目前国内乃至全球煤化工行业格局,都是非常分散的。以焦炭市场为例,2017年国内五大独立炼焦企业总产量仅占全国总产量的7.1%。

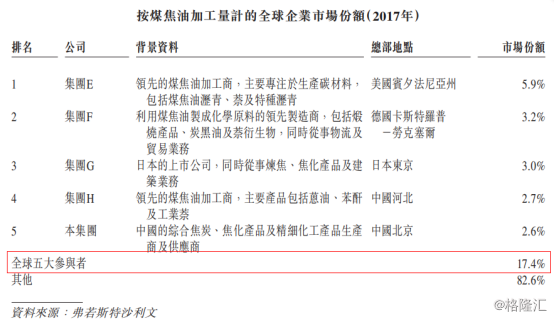

而按煤焦油的加工量来计,全球前五大厂商的总规模也仅占全球煤焦油加工量总规模的17.4%。

相应地,行业集中度低意味着整合空间大,行业龙头的增长潜力会更大。伴随逐步趋紧的环保政策及供给侧结构改革深入,落后产能有望加速出清,国内市场集中度会进一步提升,作为龙头,旭阳集团的市场占有规模将会持续上升,并进一步提升行业的议价能力。另一方面,在近年政府大力推进的“一带一路”政策背景下,驱动东南亚、南亚、中东等沿线新兴市场的基础设施投资建设,公司有望借此机会向外海市场扩张。

结语

目前,行业经过长达 7 年的过剩产能消化,低效、落后的产能在环保政策的高压下持续退出市场,2016 年以来供给端的收缩使得行业整体盈利能力明显改善,特别是各细分行业龙头充分享受了此轮高景气带来的高利润,当前主要看好行业集中度提升及下游需求回暖带来的增长。同时,受信息化及自动化推动所带来的生产效率提升,并进一步改善盈利能力的路径也值得关注。

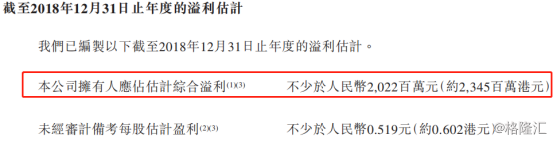

根据招股价2.76~3.18港元计算,市值110.4~127.2亿港元之间,以2018年预期盈利约23.45亿港元计算,静态市盈率约4.7~5.4倍。

据WIND统计,港股市场市值排名前十的同业标的PE均值为5.42倍,结合港股市场的龙头溢价规律,中国旭阳集团的估值还有一定上行空间。

据WIND统计,港股市场市值排名前十的同业标的PE均值为5.42倍,结合港股市场的龙头溢价规律,中国旭阳集团的估值还有一定上行空间。

(数据来源:WIND)

此外,公司预期将拿出不少于净利润的30%用来派发年度股息,按2018年来估算,现金股息回报率达最高可达6.37%左右,对于长期投资者来说还是非常有吸引力的,且当前行业处在景气度的上升周期。

公司此时成功登陆资本市场,有望改善当前短期负债比重较高的资本结构,实现更为稳健地运营发展,并为迎来新一轮扩产周期作好准备。