下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

宏观周报:阳光总在风雨后

作者:任泽平、张彩婷

这是最好的时代,这是最坏的时代。这是光明的季节,这是黑暗的季节。这是希望之春,这是失望之冬。中国经济蝶变前夜,改革牛、转型牛不是梦,阳光总在风雨后。

摘要:

预计2季度经济和物价低位暂稳。近期一线房市明显回暖,三四线仍低迷。1-4月出口仅增1.6%,跟人民币汇率高估有关,考虑到中国强推人民币国际化意愿(否则要再等5年纳入SDR),这一趋势还将蔓延。4月下旬以来发电量和粗钢产量低位企稳。猪价上涨和大宗反弹缓解通缩压力,但尚不构成对货币政策的制约。

放在大背景下来看当下,2014年2季度房地产长周期拐点出现以来,经济加速探底(而非如官方数据那样平稳运行),并触发改革提速、货币宽松、财政加码,无风险利率下降,居民大类资产配置发生变化,引爆改革牛。中国经济正经历增速换挡期的最后一跌,随着房地产投资着陆,预计2015年晚一些时候将探明经济中长期底部,接近“新5%比旧8%好”。平滑过渡还是深蹲起跳?L型U型?未来正上演惊心动魄的一幕,前期积累的风险将集中暴露,并倒逼改革提速和货币放水,阳光总在风雨后。

430政治局会议和央行一季度货币政策执行报告确认经济下行压力大,5月10日降息0.25个百分点,央行报告虽否认量宽,但预计宽松加码、流动性充裕。地方债务置换可能采用定向+公开模式,预计未来还将推进抵押再贷款、信贷资产证券化等,注入新流动性与盘活存量相结合,以压低长端利率。银监会将推进《商业银行法》修订,取消贷存比考核有助降利率。

杠杆监管、供给冲击、舆论环境等引发短期调整,但市场有自身规律,在货币放水、财政兜底、改革攻坚、无风险利率下降、风险评价降低背景下,分母驱动的改革牛趋势继续。最大的不确定性短期来自监管,长期来自经济基本面。海拔已高,风大慢走。速度与激情之后,观察经济探底和曲线QE信号进一步明确。近期关注市政债替换、三大区域战略稳增长、七大类重点投资工程、大宗商品黎明、军工、互联网+、环保、非银、地产、银行。

最后强调,中国此轮经济减速是结构性和体制性,人口红利消失和房地产长周期拐点出现以后,必须通过改革提高生产率和推动结构转型。没有改革的QE和财政刺激将是中国资本市场的最后盛宴,必将留下一地鸡毛,2009年4万亿刺激殷鉴不远。中国此轮牛市是从下到上企业转型(互联网+等)和从上到下政府改革(国企财税等)共同驱动的,因此,我们提出并倡导“改革牛”“转型牛”,而非水牛。

正文:

1. 经济:预计2季度经济和物价低位暂稳

近期一线房市明显回暖,三四线仍低迷。1-4月出口仅增1.6%,跟人民币汇率高估有关,考虑到中国强推人民币国际化意愿(否则要再等5年纳入SDR),这一趋势还将蔓延。4月下旬以来发电量和粗钢产量低位企稳。猪价上涨和大宗反弹缓解通缩压力,但尚不构成对货币政策的制约。

放在大背景下来看当下,2014年2季度房地产长周期拐点出现以来,经济加速探底(而非如官方数据那样平稳运行),并触发改革提速、货币宽松、财政加码,无风险利率下降,居民大类资产配置发生变化,引爆改革牛。中国经济正经历增速换挡期的最后一跌,随着房地产投资着陆,预计2015年晚一些时候将探明经济中长期底部,接近“新5%比旧8%好”。平滑过渡还是深蹲起跳?L型U型?未来正上演惊心动魄的一幕,前期积累的风险将集中暴露,并倒逼改革提速和货币放水,阳光总在风雨后。

1.1.4月汇丰PMI终值创12个月来新低

中国4月汇丰制造业PMI终值48.9,预期49.4,初值49.2,前值49.6。

4月汇丰PMI终值低于市场预期、前值和初值,并创12个月来新低。原因:3月社融和财政支出回落;330救房市后,地产销量回升,土地购置和投资低迷;人民币成为第二强势货币,出口部门受损;419降准1个百分点,政策效应尚未显现。

房地产投资拖累明显,出口订单略有好转。4月产出指数50,比上月下降1.3个百分点,比初值下降0.4个百分点。新订单指数49.2,比上月下降1.1个百分点,比初值下降0.5个百分点;新出口订单50.3,比上月回升0.5个百分点,但比初值下降0.3个百分点。内需尤其是房地产投资拖累明显,人民币强势使出口不容乐观。

价格指数再度走低,企业补库意愿不足。购进价格指数和出厂价格指数双降。这跟3月原油波动走弱和铁矿石大幅下跌的滞后影响有关。原油和铁矿石价格在4月反弹,5月的PMI价格指数将改善。

1.2.人民币已脱离地心引力,出口大跌需警惕

按照美元计价,4月出口同比-6.4%,前值-15%,市场预期0.6%;进口同比-16.2%,前值-12.7%,市场预期-10%;贸易顺差343亿美元,前值30.8亿美元,市场预期322亿美元。

人民币第二强势货币,出口大跌,需要警惕。出口如此低迷(4月当月-6.4%,1-4月1.6%),原因除了全球经济复苏较弱外,很大程度上跟人民币成为世界第二强势货币有关,在前期欧日等货币大幅贬值背景下,中国贸易条件大幅恶化。

在中国自身处于经济衰退情况下,人民币汇率强势为全世界稳增长做出了巨大贡献,发扬了共产主义精神,当然,也可以理解为打肿脸充胖子。汇率对出口影响滞后期为一个季度,3月人民币实际有效汇率高达131.7,比2014年大幅上升,预计二季度出口仍弱。

在土地购置和房地产投资下滑背景下,出口大跌增加了稳增长压力,人民币汇率短期可能存在显著高估。为了推进人民币国际化,可能存在人民币短期高估、牺牲出口部门利益和过度去工业化风险。

如此强势的币值背离中国经济基本面、政策周期和地心引力,做外汇交易的同志们不相信了,引发资本持续流出压力。对美出口较好、对欧日出口大幅下滑进一步验证了人民币强势对出口的抑制,4月对美国、欧盟、日本、东盟出口同比为3.1%、-10.4%、-13.3%、-6.6%,1-4月为9%、-1%、-12.2%、13.1%。

内需疲弱,进口低迷,价格效应、季节因素和补库意愿使大宗商品进口有所增加。4月原油、铜比3月进口量增加,这与3-4月开工效应、大宗商品价格企稳的补库行为以及稳增长预期均有关,但整体而言,增加量不大。

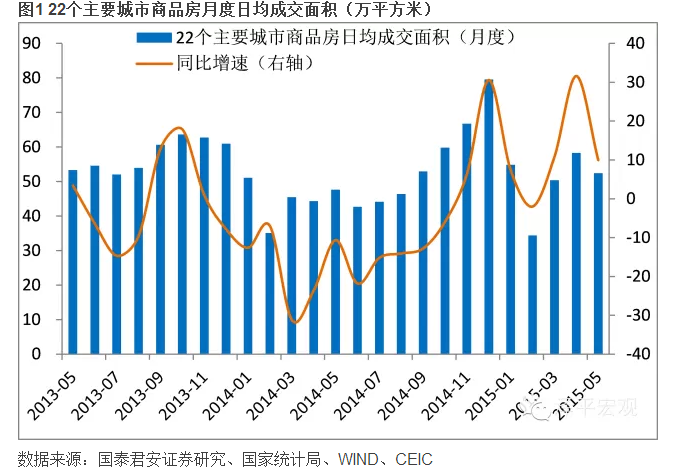

1.3.一线房市明显回暖,三四线仍低迷

5月前9天22个一二线城市中,上海、北京、天津等17个城市成交量环比上涨,深圳、武汉、昆明等5个城市成交量环比下跌;与去年同期相比,上海、北京、深圳等17个城市成交量同比上涨,天津、成都、昆明等5个城市成交量同比下跌。以上22个主要城市5月日均成交面积和为52.4万平米,较4月的58.3万平米小幅回落,但同比增速仍达到10.0%。

上周30大中城市房地产周度销售面积为407万平方米,较前一周的429万平方米小幅回落。40大中城市住宅用地周成交面积为120万平方米,较此前一周89万平方米继续大幅提升,5月旺季来临,地产成交有望在供需两旺中继续良好表现。

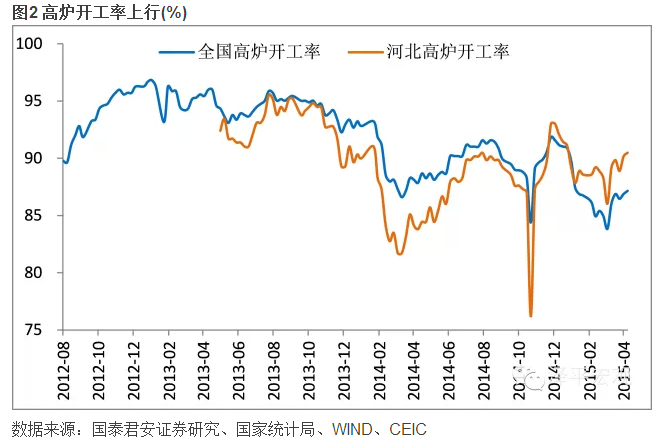

1.4.电力耗煤继续改善,高炉开工小幅提升

上周6大发电集团日均耗煤量周度同比下降3.78%,较此前一周降幅大幅收窄,电力耗煤周度环比增速为0.77%。

上周钢材综合价格指数小幅回升,型材、管材均价与上周持平,而板材、线材均价较前期均小幅增长,钢铁库存指数继续下行。

上周全国高炉开工率继续小幅提升,需求阶段性企稳的乐观预期及铁矿石的大幅反弹或将为钢价的进一步反弹奠定动力。

2. 物价:4月猪价上涨CPI略升,PPI低迷上游改善

2.1. 4月猪价上涨CPI略升,PPI低迷上游改善

4月CPI同比1.5%,高于前值1.4%,低于市场预期1.6%;环比-0.2%,高于前值-0.5%。PPI同比-4.6%,与前值-4.6%持平,低于市场预期-4.4%;环比-0.3%,低于前值-0.1%。

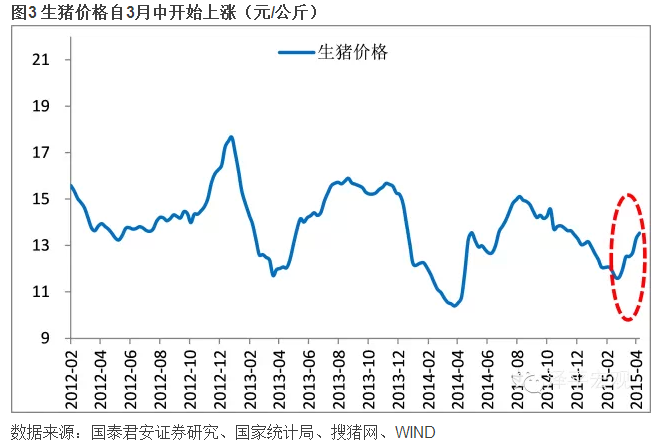

CPI低位回升。4月CPI同比上涨1.5%,较3月回升0.1个百分点。其中翘尾因素为0.8个百分点,新涨价因素为0.7个百分点;食品价格同比上涨2.7%,猪肉价格上涨8.3%;非食品价格同比上涨0.9%;4月份核心CPI同比为1.5%,与前值持平。

猪肉价格带动CPI上行。4月食品类价格同比增长2.7%,环比下降0.9%。其中猪肉同比上涨8.3%,使CPI上涨约0.22个百分点。3月中旬以来生猪价格的持续上涨开始在终端猪肉价格体现,带动了CPI上行。预计二季度生猪价平均为14元/公斤,总体拉动CPI上升0.32-0.44个百分点。预计15年生猪价高点将突破17元/公斤,全年均价14.5元/公斤,区间为14.2-15元/公斤。但15年猪价上涨幅度将小于11年。

需求低迷,产能过剩,PPI持续低迷。4月PPI同比下降4.6%,环比降0.3%,环比降幅较上月扩大个0.2百分点。4月经济加速探底,生产资料价格同比下降5.9%,影响PPI下降约4.5个百分点,虽大宗商品价格反弹,但采掘工业价格下降19.6%,原材料工业价格下降8.3%,使得PPI仍低迷。考虑到近期大宗商品价格反弹和传导时滞,预计5月PPI将略改善。

原油、有色等上游部分行业改善。上游石油价格大幅改善,环比上涨1.2%,同比下降38.7%,降幅较上月收窄0.6个百分点,延续了上月的上行态势。有色也有明显改善,环比由负转正为0.5%。

2.2. 预测5月CPI为1.4%、PPI为-4.6%

截止目前5月商务部食品价格环比与上月持平,统计局食品价格环比与上月持平,农业部食品价格环比下跌1.9%,预计5月统计局食品价格环比为0.2%,同比为2.7%。

综合来看,预计5月CPI为1.4%,其中食品环比为0.2%,同比为2.7%,非食品环比为0.0%,同比为0.8%。

5月第1周(5月4日至5月8日),大宗商品中山西优混煤平仓价、钢材指数回落,WTI原油期货结算价基本持平。

截止目前5月期货等价格加权环比下跌0.2%,预计5月统计局PPI环比为-0.1%,同比为-4.6%。

3.货币:央行降息,未来取消存贷比有助降利率

央行发布第一季度货币政策执行报告表示,第一季度银行体系流动性较为充裕,货币信贷和社会融资规模平稳增长,无须以量化宽松的方式大幅扩张流动性水平,但预计会加码宽货币,510降息已印证。

3.1. 信贷投放较快以稳增长,但融资同比少增反应内需仍弱

一季度信贷投放较快以稳增长,但融资同比少增反应内需仍弱。2015年3月末,广义货币供应量M2余额为127.5万亿元,第一季度新增4.7万亿元,同比增长11.6%。按全年增长12%左右的预期目标估算,进度已接近三分之一。在同业业务和平台债务等逐步规范、外汇占款持续回落的情况下,主要依靠贷款投放达到这个速度。而信贷投放中,主要是对一带一路、长江经济带、京津冀协同发展等区域战略以及水利、基建、房地产等领域的贷款投放增长较快,体现出稳增长加码。

虽然第一季度人民币贷款同比多增6018亿元,股票融资也为上年同期的1.85倍,但社会融资规模增量为4.61万亿元,同比仍少增8949亿元,反应融资需求仍然较弱。

3.2. 货币政策量价齐宽松,流动性充裕,短端利率大幅回落,未来重点在压低长端

货币政策价格与数量并行,全面与定向结合。2月4日降准0.5 个百分点后,4月19日再次普降1个百分点。第一季度累计开展逆回购操作7930 亿元;开展SLO投放流动性1800亿元,开展常备借贷便利操作3347 亿元,通过MLF投放中期基础货币10145 亿元。第一季度7天期逆回购操作利率下行30 个基点至3.55%,并在4月继续下行20个基点至3.35%。

流动性充裕,短端利率大幅下降,长端利率下行有限。3月末货币市场利率总体略有上升,但4月份以来货币市场利率大幅下行,4月下旬隔夜拆借和质押式回购利率已降至2%以内,7天期拆借和质押式回购利率也降至3%以下。3月份非金融企业及其他部门贷款加权平均利率为6.56%,同比回落0.62个百分点。银行间市场国债收益率先降后升,收益率曲线陡峭化特征明显。3月末金融机构超储率为2.3%,相比去年末降低0.4%,但主要是存款口径扩大的效果。419准备金率下调1个百分点有助于流动性继续改善。

本周央行继续暂停逆回购,本周货币投放整体为0,连续三周无公开市场操作。但货币市场流动性继续宽松,截至目前5月净投放为0,4月净回笼500亿,比3月净回笼2980亿明显回落,叠加超预期降准1%给银行带来的流动性,银行间市场流动性极其宽松,货币市场利率继续下降。

3.3.央行510降息,虽不QE,但宽松加码

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调 0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。

降息在预期内,源于经济下行压力大、地方债务置换等。430政治局会议和央行一季度报告确认了经济下行压力大,近期PMI下行、出口大跌,物价处于低位,企业融资成本高,为货币政策宽松提供了空间。近期猪价和大宗反弹缓解通缩,尚不构成对货币政策的制约。2014年2季度房地产长周期拐点出现以来,经济在加速探底,而非如官方数据那样平稳运行,目前微观观察到的经济增速可能在5%-6%之间。万亿地方债务开始替换,降息有利于降低利息成本。

3.4.未来存贷比取消将减小拉存款压力,有利于进一步降低利率

媒体报道银监会将用一年时间推进《商业银行法》的修订,其中,贷款余额与存款余额的比例不得超过75%的存贷比规定或将取消。存贷比考核推升银行高息揽储,尤其造成利率季末大幅波动,在利率市场化即将完成时将更成掣肘,未来取消存贷比将有利于融资成本下降,合意贷款等其他指标将被采用。

3.5.人民币有效汇率升值,物价保持低位,为货币宽松留空间

3月末,人民币对美元汇率中间价为6.1422元,比上年末贬值0.38%。根据国际清算银行的计算,2015

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。