下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:狸哥很懒

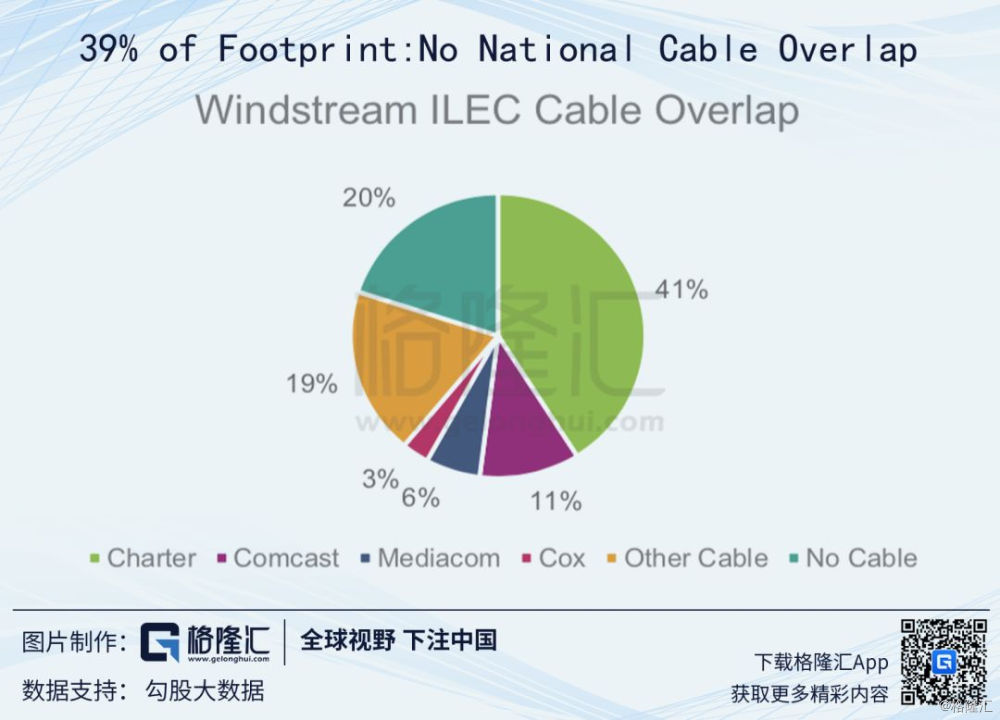

Windstream气流通讯(win.o)是美国五大宽带服务提供商之一,原谅我给它起了一个骚气的名字:风流电信,其余四家分别是AT&T、Verizon、CenturyLink和Frontier。风流电信服务美国18个州,拥有12900个雇员,成立于2000年,前身是家电话公司,后来接管Verizon收购GTE后卖掉的西南地区的电信资产,并于2005年上市,之后进行了一系列收购分拆运作,由电话、黄页服务商转型成为宽带电信服务商。它面向的市场主要是美国中南部大农村地区,有39%的服务地区比较偏远,只有它一家提供服务。

1

3亿债券引发的惨案

近年来电信公司是个很苦逼的行业,竞争激烈,同时有线电视增值服务受到奈飞等流媒体的穷追猛打,逼得行业不得不进行整合兼并。

风流电信经过一系列收购后转型算是尚可,但同时带来负债高企,急需流动性,于是在2015年公司进行了一个骚包操作,把自己拥有的电信铁塔、蜂窝基站、宽带光纤等基础设施打包分拆出一家Reit地产信托,就是我们后面文中要说的UNIT(UNIT.O),再从UNIT手中租赁这些基础设施。UNIT的租约十分优厚,不仅是净租赁,而且每年租金自动上涨5%。

这里埋下了一个隐患,风流电信在此之前发过一批高级债券,这些债券契约里面有一条约束:公司不可以把自身资产分拆出去再租回来。而这也为今天的破产重整埋下了伏笔。

风流电信为此做了许多小动作,譬如把租约定义得很含糊。债权人似乎也并不上心,只要能收到油水丰厚的利息,没人愿意搭理这茬破事。

时间悠悠过了3年,公司高管还没有意识到,自己已成为猛兽眼中的美餐。这个野兽正是一家位于纽约的对冲基金Aurelius,他们的基金经理发现了债券协议中的漏洞,便开始磨刀霍霍杀来。

Aurelius的手法堪称教科书般的做空,他看准风流电信需要把大量2020年到期的债券轮动到更远期这个时间窗口,先是用折扣价在市场上偷偷扫货风流电信公司的债券,然后批量卖出债券的掉期违约SWAP (电影大空头里用的做空工具)。当风流电信和其它债权人都谈妥之后,高兴地找到Aurelius时, 却发现对方把3亿美金债券拍到桌上翻脸了:“ 你欺骗了我的感情,老子现!在!就!要!钱!”

双方把官司打到联邦地区法院,经过几个月的缠斗之后,法官判罚风流电信公司败诉,必须付给Aurelius连本带利共3.3亿美金,立刻!马上!更可怕的是其它已经同意展期的债主们也可以加入,讨要自己的权益。如果发生这样的情况,在破船效应下,风流电信公司几乎板上钉钉会被拆成零碎卖掉、破产清算。所以败诉判决书前脚下来,公司后脚就申请了破产保护。

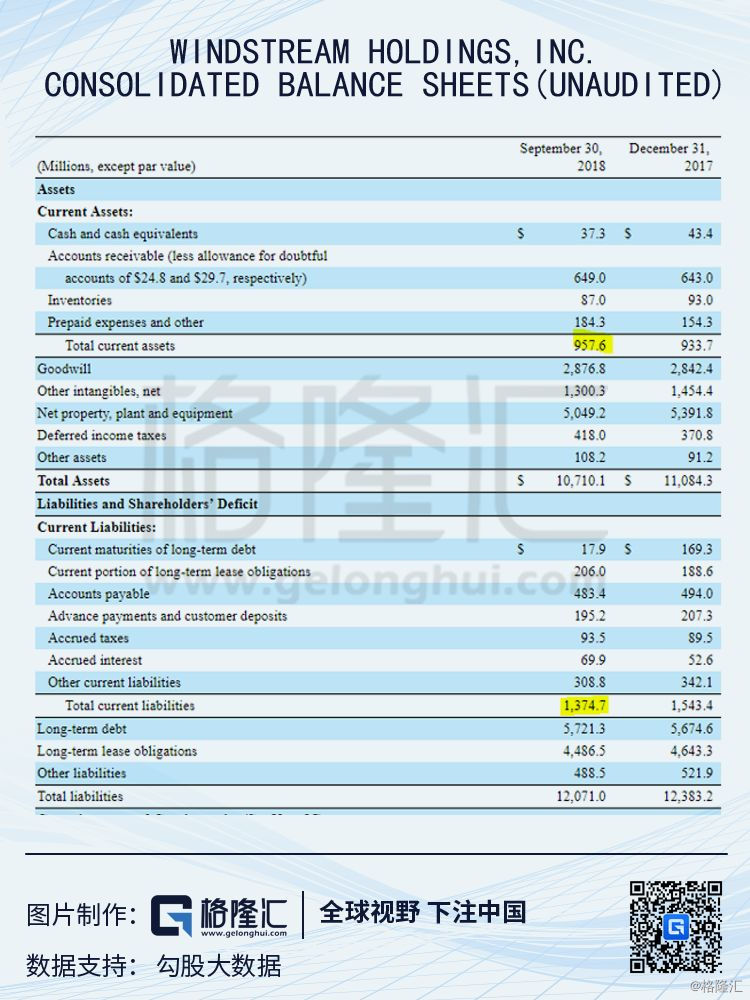

按说风流电信每年营收超$50亿,可以产出将近$20亿的OBIDAR(折旧摊销前营运利润), 瘦死的骆驼比马大。但是Aurelius若非看到他只剩一格血的负债表,怎会果断的痛下毒手?截止三季度,风流电信公司流动负债有$13亿,长期负债$107亿,流动资产却只有区区$9.5亿,其中现金只有$3700万。

钱都花到哪去了呢?主要就是两块:租金和利息。租金是付给UNIT的费用,每年约有7亿,利息费用更吓人,每年接近10亿。另外还要对设施进行升级维护,铁塔、电缆的维护改造甚至地税UNIT都是不管的,风流电信4年间在这上面一共花了$3.39亿。

租金和利息负担如此沉重,行走在刀尖上的男人说的就是你啦! 所以公司进行破产重组几乎是必然的,但由于风流电信是美国两家主要服务西南部大农村的宽带电信商之一(另一个是Frontier通信), 拥有超过百万个家庭与公司用户,斩立决的可能性还是极低的。尤其是在势力强大的美国工会介入重组后,资本家“黄世仁”就得往后站。结局大概率是股东权益清零,债权人和破产法庭接手生意。

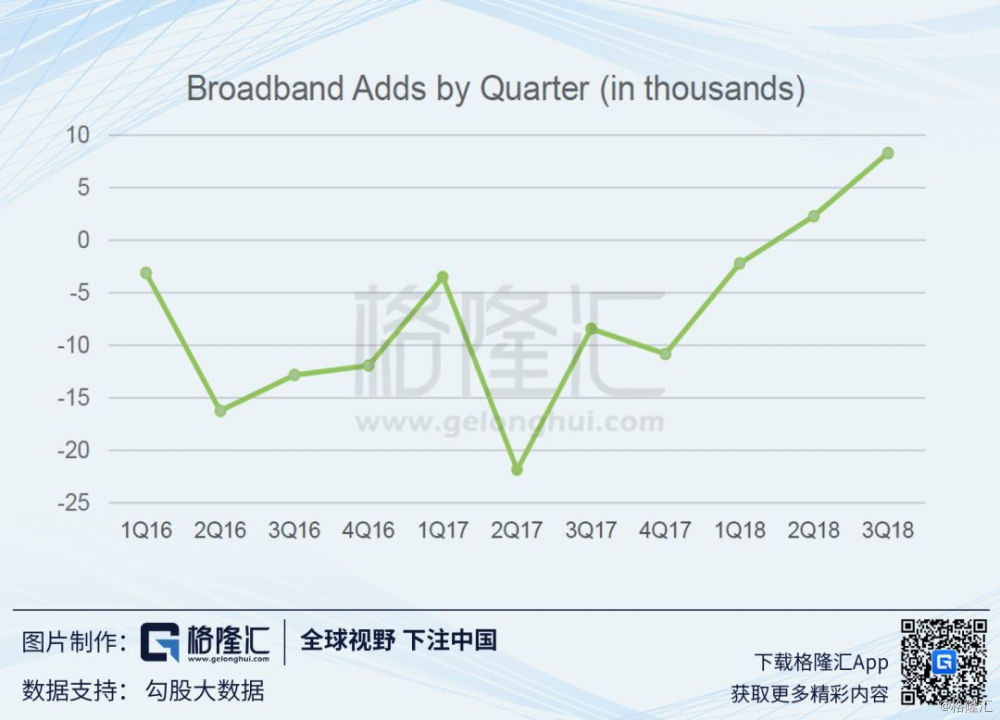

毕竟,如果实施债转股或暂付利息后,公司每年可以产出息税摊销前营业利润OBIDA20亿美金,现金流还是比较充沛的,130亿全部负债对应6倍的OBIDA 也并非不可接受,而且近两个季度公司新增客户数出现了好转的趋势。

2

祸起萧墙,池鱼之殃

这件江湖血案按下不表,风流电信的股票和债券目前都没什么吸引力。

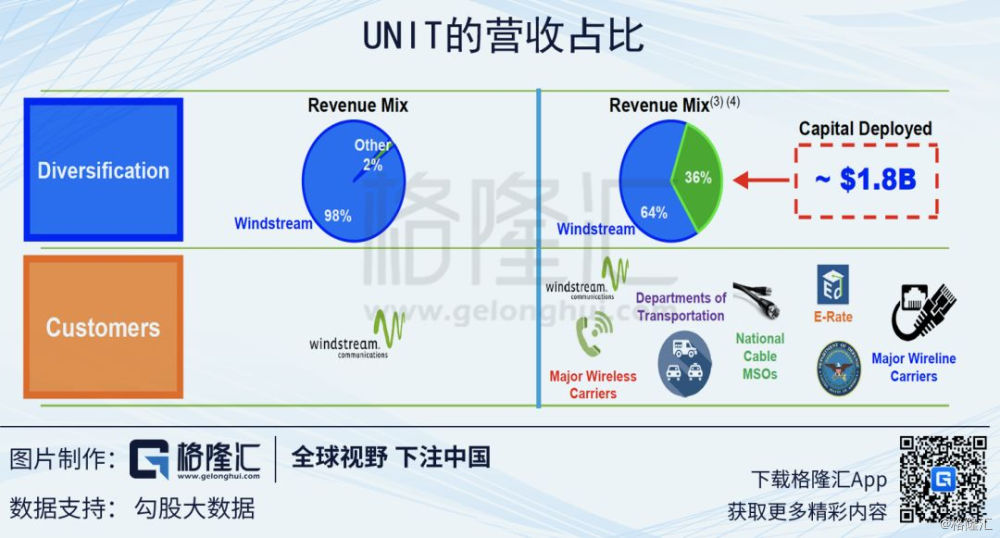

引起我注意的是那个分拆出去的红颜祸水UNIT。上文说过,这是一家Up Reit结构的地产信托,拥有540万英里纤维束光缆、850座电信铁塔、蜂窝基站及其它电信基础设施,并出租给各家电信公司使用。

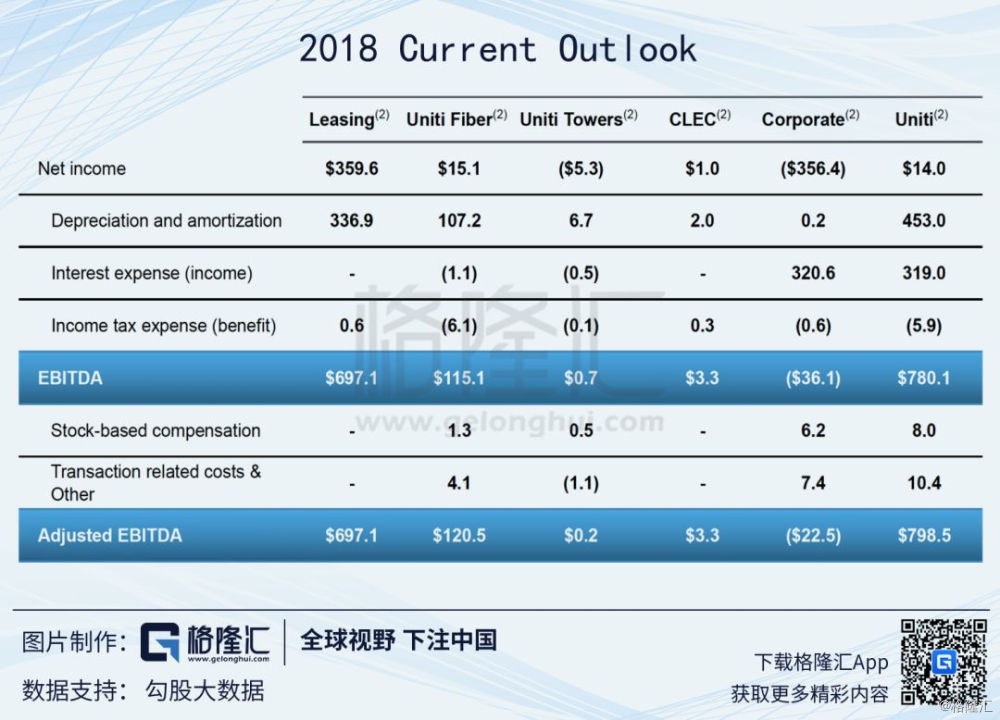

先看一下经营状况。UNIT2018年营收$10亿,产出了约$8亿Ebitda。目前他仍然有64%的收入来自风流电信公司,但是与2015年分家时相比已是大为改观,四年前这个业务占比是98%,毛估2018年来自风流电信的Ebitda是$5亿。

UNIT的毛利率很高,但是负债也相当高。

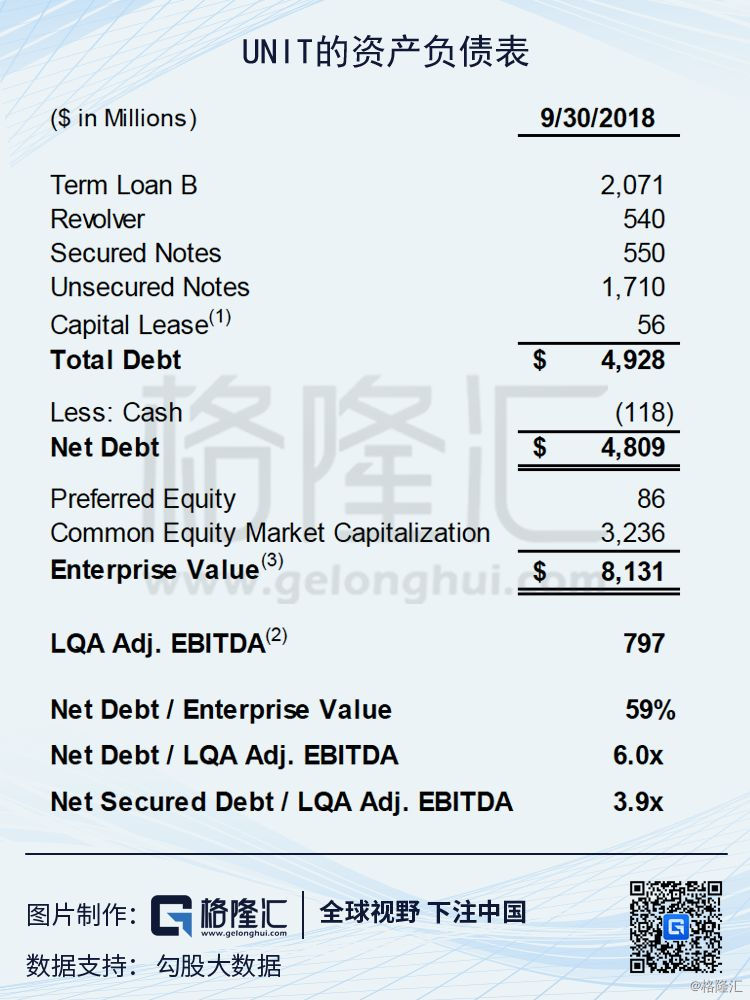

UNIT的净负债有48亿美金,2018年的利息开支是$3.2亿,融资成本6.6%,很是不低。这也是UNIT的先天不足之处,单一大客户仍然占比过高,评级机构给的评级也不堪入目,融资成本自然就高。

风流电信的破产必定给公司带来很大影响,我来做个简单评估:

风流电信现在仍然有60%的业务在UNIT的基础设施上运营,以过去12个月的财务信息来看,这部分业务为电信公司产出了大约12亿美金的息税摊销前利润。也就是说假如风流电信破产重组,想维持运转而不被马上咔嚓的话,仍很难完全撇开UNIT的设施。

但是,如果破产重整,在债权人的推动下,这份租约很可能要被剃头了,打个6折或7折都是很正常的,另外UNIT大概率要承担一些维护费用。我们假设UNIT来自风流电信的收入和EBitda减少60%,那么Ebitda会减少到每年$4.8亿,债务/Ebitda就会由6倍上升到10倍,很难让人产生安全感。所以目前普通股高达22%的分红就是个陷阱,很快就会有铡刀伺候。

3

做一只秃鹫,多债空股

UNIT的普通股目前还有17亿美元市值,没有一点安全性可言,但是他有几笔公开交易的高级债券,其中有一笔是2023年10月到期,票面利率8.25%的债券(USU20316AB80),目前在市场上以$86一张左右的价格在交易,对应年利率12.5%,性价比还不错。

公司每年$4.8亿的Ebitda覆盖$3.2亿利息开支还是没有什么问题的。

上图可见,UNIT的债务阶梯并不均匀,第一笔大额债务在2022年,有20亿的Term Loan将会到期,到时融资利率一定会提升。公司目前的弹药库里只剩$2.5亿的额度了,所以砍分红宜早不宜晚。

现在每年要分红4亿多美金,租约剃头,分红砍掉以后,每年至少能多出2亿多美金来还债和并购增长。

我目前对于UNIT的推演是:2019年因为风流电信砍租约而导致Ebitda降到$4.8亿,三年之后慢慢恢复到$5.2亿。分红砍掉,每年可以多出将近两亿来还债,2021年再把第二年到期的贷款减少到15亿美金,余额按照10%的利率展期,然后2023年到期的$16亿贷款继续以10%的利率展期,届时对应$5.2亿的Ebitda仍然能够覆盖$4.8亿的利息费用。当然这个预期是要根据事情的进展不断调整的。

众所周知,电信铁塔的使用年限超过50年,维护费用极少,租约通常长达10年以上,是很优质的基础设施资产,目前市场上类似资产的EV/Ebitda都在10倍以上。

最差的情况,UNIT债务展期失败,申请破产重组也失败,到2022年时被清算,优先股和普通股的权益全部被抹掉,那么债务权益还能剩多少呢?

每年产出5亿美金,并不需要太多维护资本的资产还是很抢手的,假设到时以7倍Ebitda的价值卖身(相当于15%的租售比,贱如泥土的价格),大约可以得到35亿美金的价格,优先偿还20亿债务后,余下债务经过减债操作后还会剩下约22亿,价格将打半折,债券会在现有86折上再折掉40%,已经到手将近50%的利息还是可以抵消掉大半风险。

再者说即便UNIT走投无路悬梁破产,也很可能是在破产重整后进行债转股。如果能以很低的估值转成它的股权,个人很阿Q的认为并不是件坏事。

至此,如果仍然意犹未尽,可以在买债券的同时,用一部分利息所得买入普通股的长期看跌期权,多债空股。虽然期权目前并不便宜,2020年1月到期,行权价$7.5的看跌期权要卖到$1.6一张(对应100股),但是砍分红后短期波动率和看跌期权都会飙升,大概率能赚一小笔。同时,砍分红对债券是一个利多因素,并不会有太大影响。当然提醒一下,垃圾债必须分散配置,不可集中持有。

具体怎么分配,就看每个人的口味了。

庄子有云:“鸱得腐鼠,鹓雏过之,仰而视之曰:‘吓!'” 凤凰不知腐肉之美,但在夜枭眼里,腐肉才是天下间无上的美味啊!