下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国人民银行决定,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

首先我们先看下央行去年以来的降息降准,分别降息3次(加上这次),降准2次。

2014.11.22 (降息) 央行宣布次日起下调金融机构人名币贷款0.4个百分点和存款基准利率0.25个百分点。

2015.02.05 (降准)央行宣布次日起全面下调金融机构人名币存款准备金率0.5个百分点。

2015.03.01 (降息)2015年2月28日,次日起分别下调金融机构人民币贷款和存款基准利率0.25个百分点。

2015.04.19 (降准)央行宣布次日起全面下调金融机构人名币存款准备金率1个百分点并定向降准。

下面是央行有关负责人就下调人民币贷款及存款基准利率并进一步推进利率市场化改革答记者问

1、此次进一步下调贷款及存款基准利率的主要考虑是什么?

答:此次进一步下调存贷款基准利率,重点就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展。按照国务院的统一部署,2014年11月和2015年3月,人民银行先后两次下调金融机构贷款及存款基准利率。随着各项政策措施的逐步落实,金融机构贷款利率持续下降,市场利率明显回落,社会融资成本整体有所降低。当前,国内经济结构调整步伐加快,外部需求波动较大,我国经济仍面临较大的下行压力。同时,国内物价水平总体处于低位,实际利率仍高于历史平均水平,为继续适当使用利率工具提供了空间。鉴于此,人民银行决定自2015年5月11日起,下调金融机构贷款及存款基准利率各0.25个百分点,为经济结构调整和转型升级营造中性适度的货币金融环境。

2、此次结合降息进一步将存款利率浮动区间扩大至基准利率1.5倍的背景和意义是什么?

答:目前,我国除存款外的利率管制已全面放开,存款利率浮动区间上限不断扩大,金融机构自主定价能力显著提升,分层有序、差异化竞争的存款利率定价格局基本形成,市场化利率形成和传导机制逐步健全。同时,存款保险制度的顺利推出,以及市场利率定价自律机制的建立和完善,为加快推进存款利率市场化奠定了良好的基础。当前,银行体系流动性总体充裕,市场利率趋于下行,实际上已为放开存款利率上限提供了较好的外部环境和时间窗口。为稳妥有序推进利率市场化改革,人民银行决定结合下调存贷款基准利率,将存款利率浮动区间的上限扩大至基准利率的1.5倍。由于目前存款利率“一浮到顶”的机构数量已明显减少,预计金融机构基本不会用足这一上限。

存款利率浮动区间上限的进一步扩大,是我国存款利率市场化改革的又一重要举措。这不仅拓宽了金融机构的自主定价空间,有利于进一步锻炼金融机构的自主定价能力,促进其加快经营模式转型并提高金融服务水平,为最终放开存款利率上限打下更为坚实的基础;也有利于资金价格更真实地反映市场供求关系,推动形成符合均衡水平和客户意愿的储蓄结构,进一步优化资源配置,促进经济金融健康发展。

3、存款利率浮动区间上限进一步扩大后,如何引导金融机构科学合理定价?

答:为引导金融机构科学合理定价,维护公平有序的市场竞争秩序,人民银行将继续公布存贷款基准利率,进一步发挥基准利率的引导作用,为金融机构利率定价提供重要参考。同时,进一步健全中央银行利率调控体系,完善金融市场基准利率体系,提高货币政策传导效率。此外,人民银行还将指导市场利率定价自律机制,进一步发挥好对金融机构利率定价的行业自律作用,按照激励与约束并举的原则,对利率定价较好的金融机构继续优先赋予更多市场定价权和产品创新权;对存款利率超出合理水平、扰乱市场秩序的金融机构加以自律约束。

4、下一步人民银行在利率调控和利率市场化改革方面还有哪些考虑?

答:此次结合降息进一步推进利率市场化改革,重点是适应经济基本面的变动趋势,继续促进实际利率回归合理水平,并进一步发挥市场在资源配置中的决定性作用。下一步,我们将按照党中央、国务院的战略部署,继续实施稳健的货币政策,保持松紧适度,根据流动性供需、物价和经济形势等条件的变化进行适度调整,综合运用价量工具保持中性适度的货币环境,把握好稳增长和调结构的平衡点。同时,更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,加快推出面向企业和个人的大额存单,不断拓宽金融机构自主定价空间,积极推进利率市场化改革,并不断增强中央银行利率调控能力和宏观调控有效性。

为何降息?

4月17日,国务院总理前往国开行、工行考察。总理在座谈会上提出了一个尖锐的问题:“商业银行贷款利率普遍在6%以上。可多方面调查的数据表明,企业利润目前平均只有5%,扣除财务费用之后不就成负增长的了吗?”

4月23日,总理考察兴业银行,再次希望银行切实降低企业融资成本,否则将加剧经济下行压力。

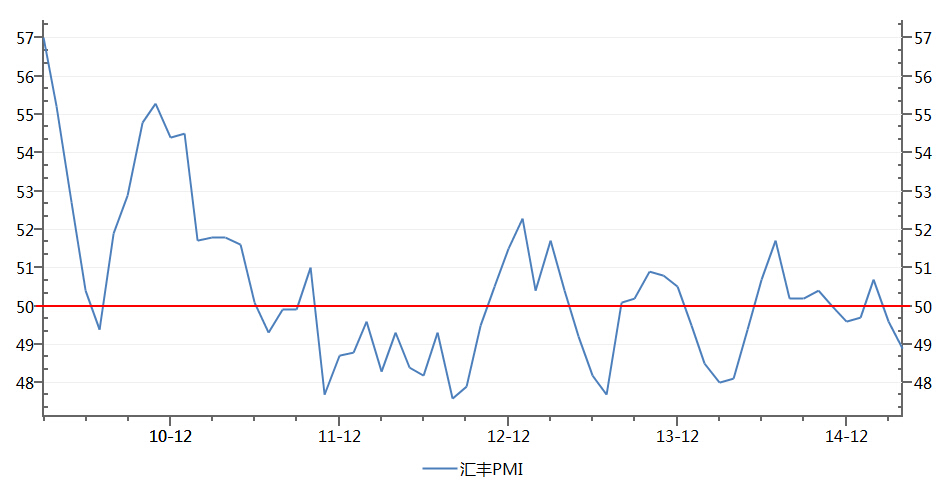

汇丰PMI:

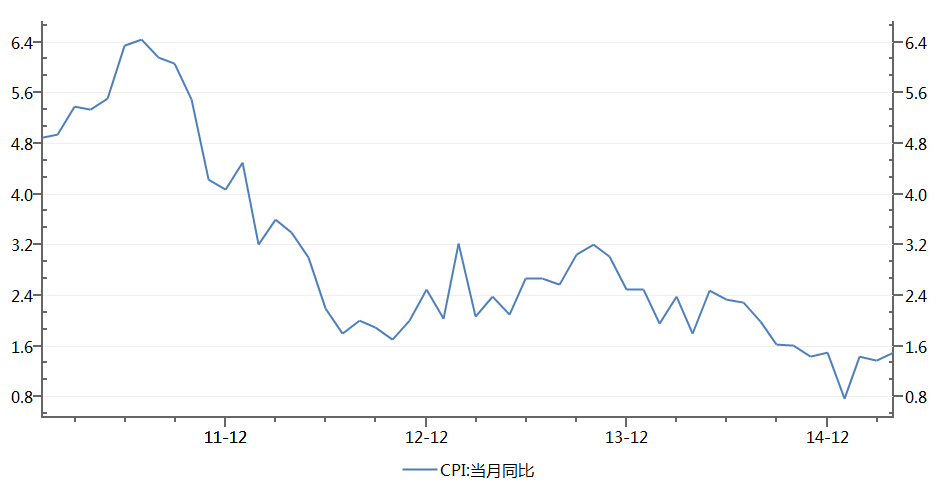

CPI:

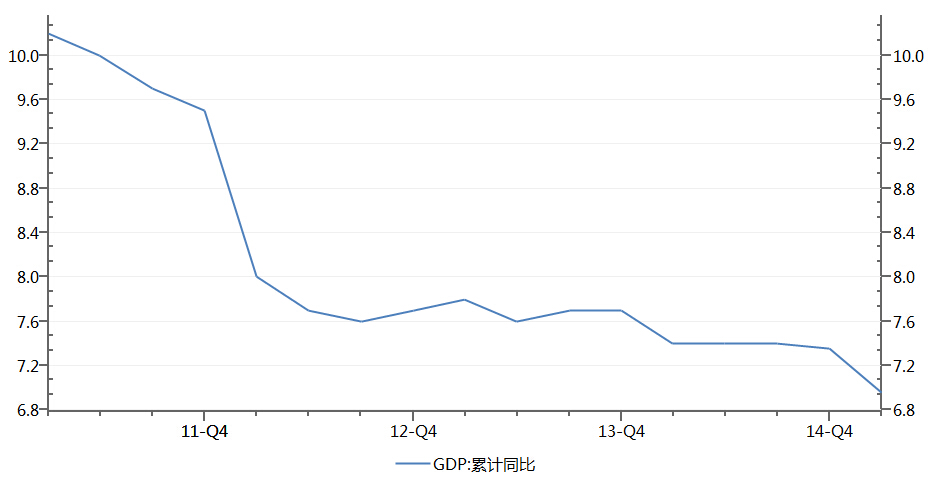

总理的担忧来自于实体经济的持续走弱。无论是汇丰PMI创下12月新低,亦或者CPI持续在低位徘徊,都显示企业产出价格持续低迷,通缩风险开始集聚。包括之前公布的GDP数据,第一季度勉强保住了7%,全年保7的目标比较严峻。

GDP持续下行

对政府来说,降息当然是希望水可以进入实体经济,但由于利率市场化的推进,虽然降低基准利率,但存款利率并未降低,而贷款利率则由市场决定,较少受基准利率影响,因此,降息未必起到明显效果。

央行数据显示,2015年3月末,企业融资成本为6.83%,比上年末下降12个基点,比上年同期仅下降50个基点。

政府也是在屡次降息降准之后不断观察市场状况,如果此次降息并没有能达到预期效果,未来再次降息降准也说不定。

日本的历史,我们的担忧

日本也曾经不断地用宽松货币刺激经济,但经济表现如何呢?“失去的10年”、“失去的20年”、“失去的30年”……就是对日本经济的较好描述。现在安倍印钞票的力度比谁都大,都搞出“安倍经济学”的名头了,但可想而知的,“失去的40年”将是对下一阶段日本经济的描述。

原因在于,繁荣、衰退、萧条、恢复是宽松货币制造的一个比较完整的经济周期。只有经过萧条期的调整,才能开始新一轮的繁荣。但是连续的刺激等于是强行让经济不进入调整期,那么,经济也就不会再进入繁荣期。而刺激的效果也是递减的。因为每一次刺激,都削弱了经济的根基,那么,下一次刺激的“效果”必然就要差一点。

2009年的4万亿刺激经济为什么“效果”那么好,马上就阻止了经济的跌势?这是因为,此前持续高增长打下了雄厚底子。自2009年之后,中国经济一直没有经历调整期。这就使得2014年的连续刺激,引起的反应甚微。

2014年,定向宽松几千亿、上万亿,都被称为“微刺激”,要知道,这样的数额要是放在2009年前,那就是绝对的“强刺激”。从这一点,也可以看出,市场的“抗药性”增长很快。 而微刺激并没有换来经济的复苏,反而越陷越深,然后才开始了一轮轮的降息与降准。

对股市利好,但请别单边乐观

对于股市来说,降息无疑是利好,持续的降息和降准的确起到了将水放入股市的作用,同时在历史上的确存在经济弱,放水,股市上涨的案例,所以相信股市有着继续冲高的动力。不过这次降息从力度上来说低于市场预期(市场预期是0.5个点),而且此次降息在很多人的预期范围内,加上市场的“抗药性”,对股市的正面促进作用可能没有想象的那么大,不可单边乐观思维。