下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 恒大研究院 任泽平 罗志恒 孙婉莹

事件

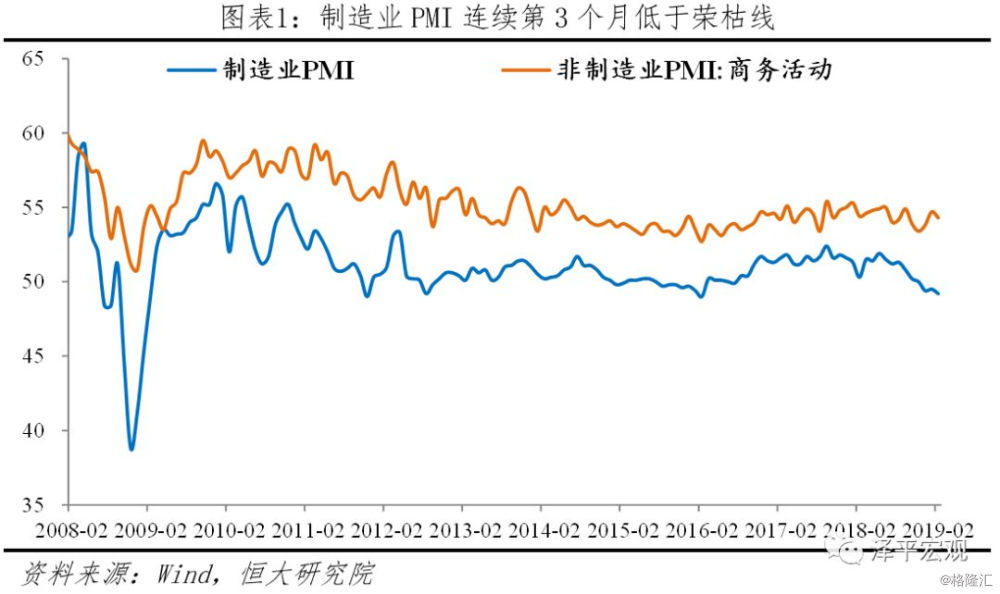

中国2月官方制造业PMI 49.2,创2016年3月以来新低,连续3个月低于荣枯线,预期49.4,前值49.5。非制造业PMI 54.3,预期54.5,前值54.7。

解读

1、内需、价格回升,生产、外需低迷,受货币财政政策和主动去库存渐入尾声带动,经济年中触底,市场否极泰来

2月PMI的主要特点是:1)制造业PMI为49.2%,较上月回落0.3个百分点,连续3个月低于荣枯线,创2016年3月以来新低。主要是生产、进口、新出口订单、从业人员等指数下滑,其中回升力量是新订单、价格、生产经营活动预期指数。2)原油和钢铁煤炭等工业品价格上涨带动价格指数回升,通缩压力暂缓。3)受政策转暖、需求边际回升和外部中美贸易战缓解影响,制造业与非制造业预期指数大幅回升。4)在新订单大幅上升的情况下,小企业新订单大幅下行,小微企业纾困效果仍待观察,中小企业融资难贵问题突出。5)建筑业受春节假期停工和阴雨天气影响,景气度有所回调但仍处高位,且经营预期较为乐观,天气转暖后基建补短板发力。

2018年下半年以来,中国经济加速下行、物价加快回落。中央提出“强化逆周期调节”“稳定总需求”,人民银行降准、财政部出台新的减税降费举措、地方政府专项债大规模发行等政策持续转暖。2019年宏观形势主要判断:经济年中触底,资本市场否极泰来

1)上半年中国经济还将惯性下滑,随着主动去库存周期结束、产能新周期和货币财政政策效应显现,年中经济将触底,下半年企稳,全年前低后稳,经济失速风险缓解。

经济有自身运行规律,关注世界经济、金融、库存、产能、房地产、政治等六大周期。

2)年初M2和社融增速触底回升,政策底(2018年3季度)、市场底(2019年1季度)、经济底(2019年中)将先后出现。

3)货币宽松和周期轮动,债市、股市、房市、商品将先后转好。

4)未来宏观政策既要防止对冲不及时、力度不够,也要防止力度过大、重走老路。

5)中国“增速换挡”步入“经济L型” 触底期,有三次触底,第一次是2016年初,第二次是2019年中。

6)当前三大挑战:中美贸易战具有长期性和严峻性;渐行渐近的人口危机;调动地方政府和企业家的积极性,推动新一轮改革开放。

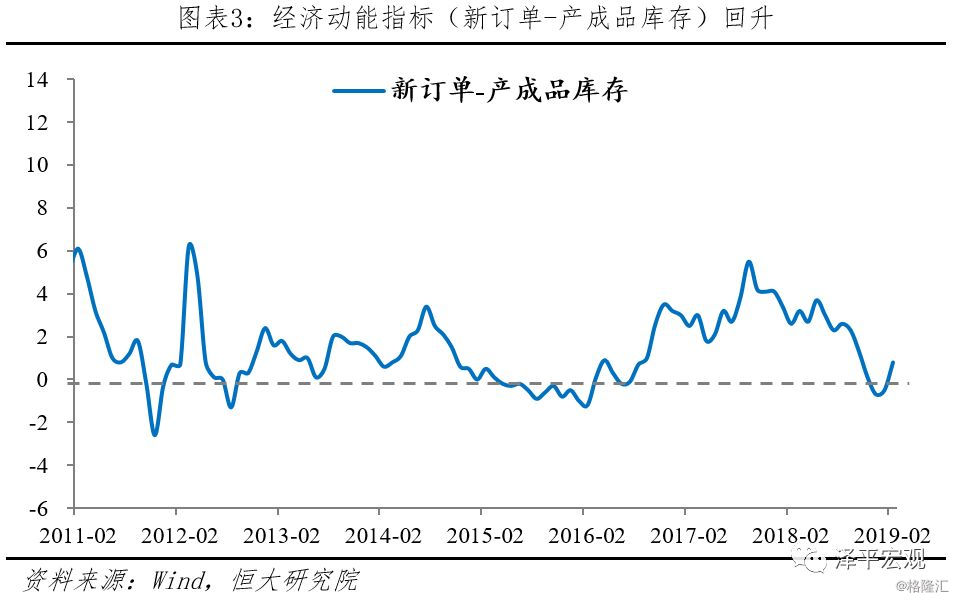

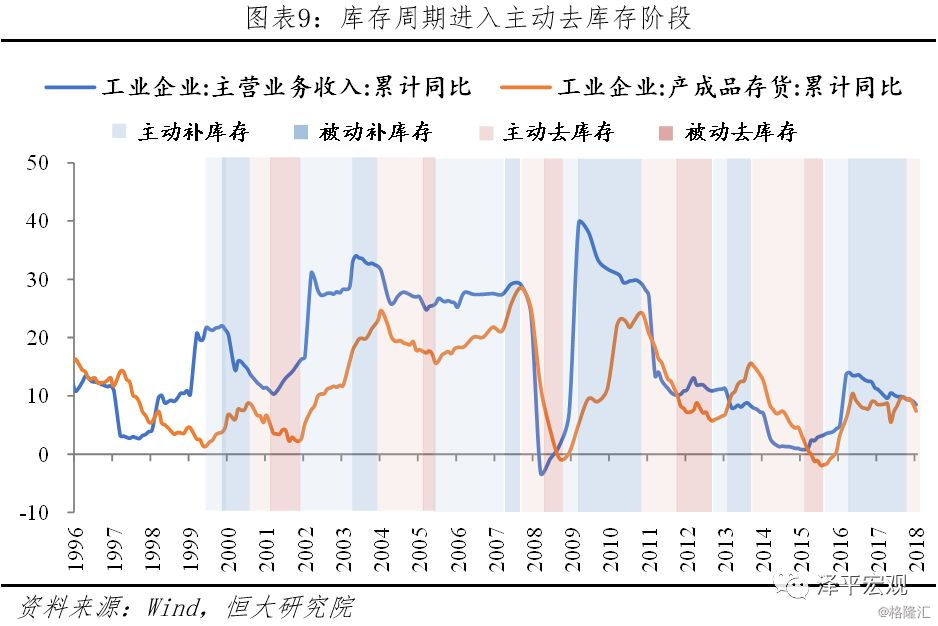

库存周期对经济的短期波动影响较大,2017年3季度-2019年上半年处于库存周期的去库存阶段,预计持续至2019年中,对经济拖累缓解,是经济触底的重要原因。2月PMI反映生产和原材料采购放缓、库存下降,但新订单、价格和生产经营活动预期上升,预示主动去库存或进入尾声;新出口订单和进口指数均创2009年以来新低,表明内需强于外需,且需求的回暖主要是非贸易部门,主要是基建在积极财政和宽货币宽信用下发力。

2、内需强于外需,出口形势严峻

生产端,PMI生产指数49.5%,较上月回落1.4个百分点,而去年同期回调2.8个百分点。生产指数跌破荣枯线,创2009年2月以来新低,主要受春节假期停工和阴雨天气影响。

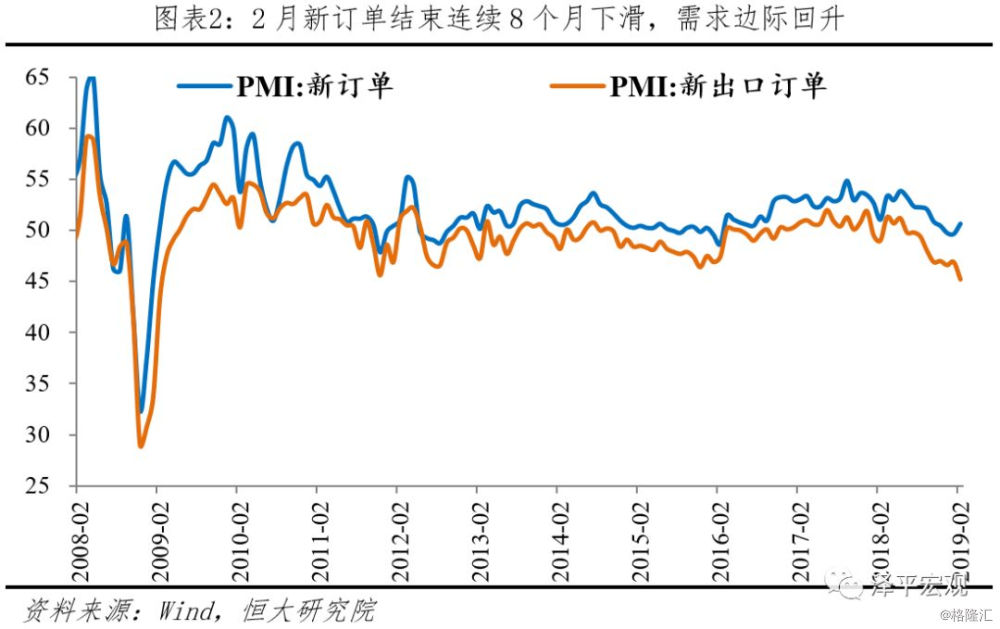

需求端,新订单指数为50.6%,较上月回升1个百分点,结束连续8个月下滑的状态,此前连续2个月低于荣枯线,主要源于专项债提前发行、货币宽松等逆周期调节逐渐发挥作用,基建明显发力。1月、2月地方政府债券净发行4180和3380亿元,而去年同期分别是0和286亿元。反映经济动能的指标(新订单-库存)较上月回升1.3个百分点,连续两个月上升。

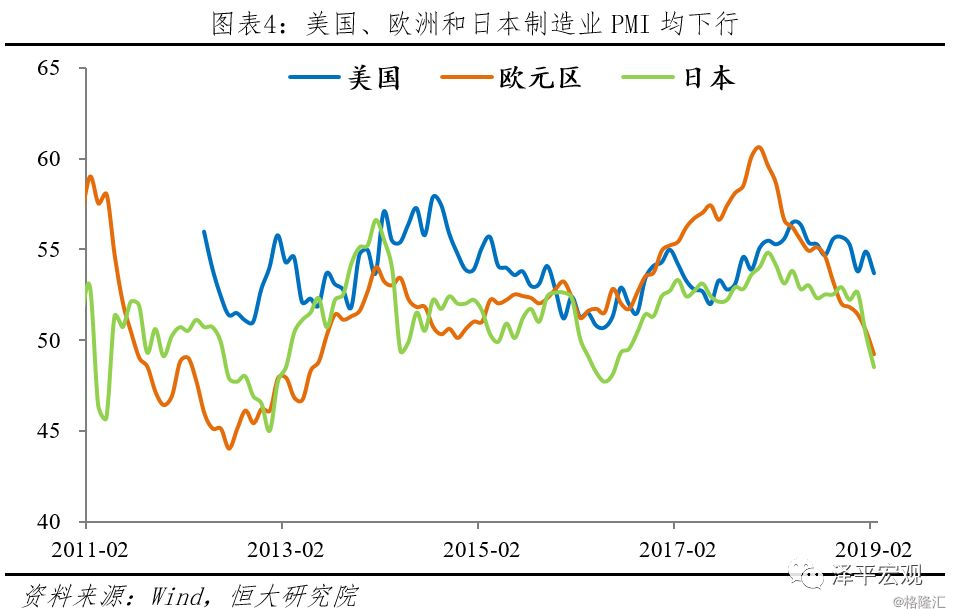

内需强于外需,且集中于非贸易部门。新出口订单指数45.2%,较上月回落1.7个百分点,创近十年新低,全球BDI指数今年以来暴跌近50%,出口形势依然严峻。一是由于前期抢出口及春节提前透支需求;二是世界经济见顶回落。2月美国制造业PMI为53.7%,较上月下滑1.2个百分点;欧元区和日本制造业PMI双双跌破荣枯线,分别为49.2%和48.5%,较上月下滑1.3和1.8个百分点。进口指数44.8%,较上月下滑2.3个百分点,连续8个月在50%以下。BDI指数今年以来暴跌近50%,国际贸易活跃程度趋弱。

3、原油和工业品价格上涨带动价格指数回暖,通缩压力暂缓,但整体上2019年PPI低于去年

2月PMI价格指数受原油和煤钢等工业品价格上涨带动回升,原材料购进价格指数重回荣枯线上方。2月PMI主要原材料购进价格指数和出厂价格指数分别为51.9%和48.5%,较上月分别回升5.6和4.0个百分点,原材料价格已重回荣枯线上方。本月布伦特原油环比上涨9.5%,同比下降2.3%,较1月收窄6.1个百分点;南华工业品指数环比上涨3.8%,同比上涨4.5%。从行业看,石油加工、化学原料和化学制品、黑色金属冶炼及压延加工等行业的主要原材料购进价格指数和出厂价格指数环比上升幅度较大。

4、企业处主动去库存周期,需求、价格和生产经营预期上升预示去库存渐入尾声

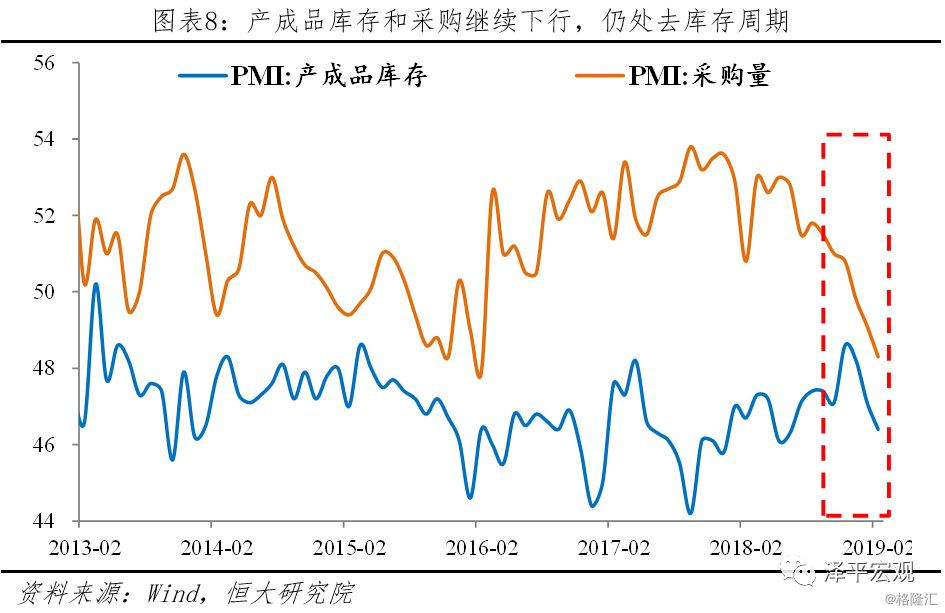

企业主动去库存仍在持续,但需求边际好转,去库存进入尾声。2月原材料库存、产成品库存指数和采购量指数分别为46.3%、46.4%和48.3%,分别较上月下滑1.8、0.7和0.8个百分点。企业采购、生产下行,需求上行,库存下降。当企业面临需求和价格的持续上行,将改变生产经营预期,并增加原材料采购和生产,去库存进入尾声向补库存过渡,此时经济触底并走向企稳,预计发生在2-3季度。

生产经营预期指数为56.2%,较上月大幅回升3.7个百分点,升至四个月以来的高点。其中重要原因是:外部中美贸易战暂缓,内部在中央经济工作会议以来持续强化逆周期调节,财政货币等政策的持续发力。2018年12月21日中央经济工作会议:1)指出“宏观政策要强化逆周期调节”“积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模”。2)提出“稳健的货币政策要松紧适度”,去掉“保持中性”。12月19日,人民银行定向降息,创设定向中期借贷便利(TMLF)。3)强调“保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。”货币政策开始转向偏松,从宽货币到宽信用。12月29日,全国人大授权国务院提前下达2019年地方债务新增限额1.39万亿,基建补短板积极发力。1月4日,人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。1月18日,财政部对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。1月29日,发改委、商务部、财政部等十部门共同印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,多措施并举促进汽车消费、补足城镇消费供给短板、促进农村消费、满足高品质消费等。

2019年全国两会将于3月5日召开,预计会上调赤字率、大力度减税降费,基建托底经济将更加明确,新型基建是亮点;货币金融更加宽松;多层次资本市场建设加快推进;房地产调控政策不再加码,“一城一策”;结构性改革如国资、财政和社保预计可能会有所突破。将继续改善生产经营活动预期。

5、从行业看,高技术制造业延续高景气

2月高技术制造业PMI为51.4%,高于上月1.8个百分点,高于整体2.2个百分点。其中,医药制造业和计算机通信电子设备制造业PMI均高于上月和制造业总体水平,增长速度较快。

6、从不同规模企业看,大型企业景气度上升,中小企业继续下滑,新订单上升主要集中于大企业,小企业新订单下行

从企业规模看,大型企业PMI为51.5%,比上月上升0.2个百分点,继续高于临界点;中、小型企业PMI为46.9%和45.3%,分别比上月下降0.3和2.0个百分点,均位于临界点以下,反映经济下行时期中小型企业的经营压力依旧突出,民企纾困政策效果仍有待显现。

在新订单上,大企业具有明显优势,小型企业新订单指数下行。2月大、中型企业新订单指数为55%和46.6%,较上月上升2.5和0.4个百分点,小企业新订单指数为42.8%,较上月下降2.7个百分点。在新出口订单上,小企业大幅下行。大、中、小型企业的新出口订单指数分别为46.3%、44%和38.9%,分别较上月下降0.7、1.6和11.7个百分点。

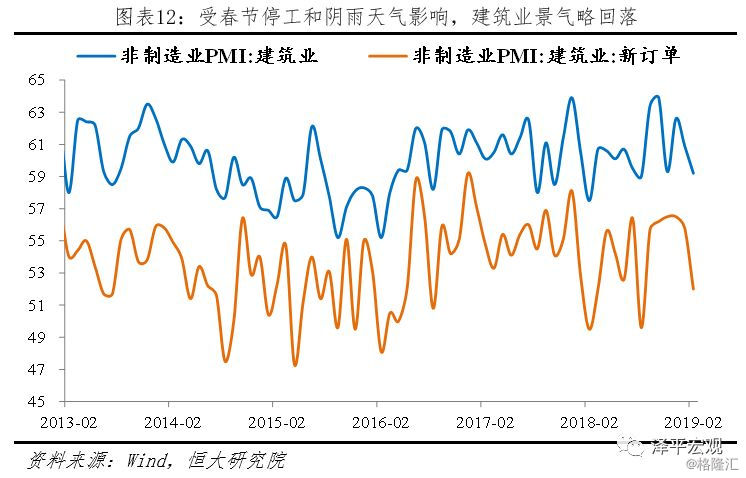

7、建筑业景气度有所回调但仍处高位,基建补短板支撑

非制造业商务活动和建筑业景气受节日停工与天气影响略有回调,但整体好于去年。非制造业商务活动指数为54.3%,比上月回落0.4个百分点,去年同期回落0.9个百分点;新订单指数50.7%,较上月回落0.3个百分点,去年同期回落1.4个百分点。其中,受春节企业停工和南方阴雨天气影响,建筑业景气度有所回落,但仍处高位。2月建筑业商务活动指数为59.2%,较上月回落1.7个百分点,去年同期回落3.0个百分点;新订单指数为52.0%,较上月回落3.8个百分点,去年同期回落3.3个百分点。从市场预期看,建筑业业务活动预期指数为66.7%,比上月和上年同期分别上升2.2和1.0个百分点,继续位于高位景气区间,表明随着气候转暖和基建补短板,建筑业有望继续保持快速发展。