下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2017年10月,承兴国际控股收购由已故超级英雄之父斯坦李先生创办的POW! Entertainment Inc.后,承兴国际控股以泛娱乐类IP为驱动的主营业务发展迅速。2月27日晚间,承兴国际控股发布中期业绩,不俗的业绩显示其聚焦“IP+”的战略转型,已经初见成效。

一、业绩概况

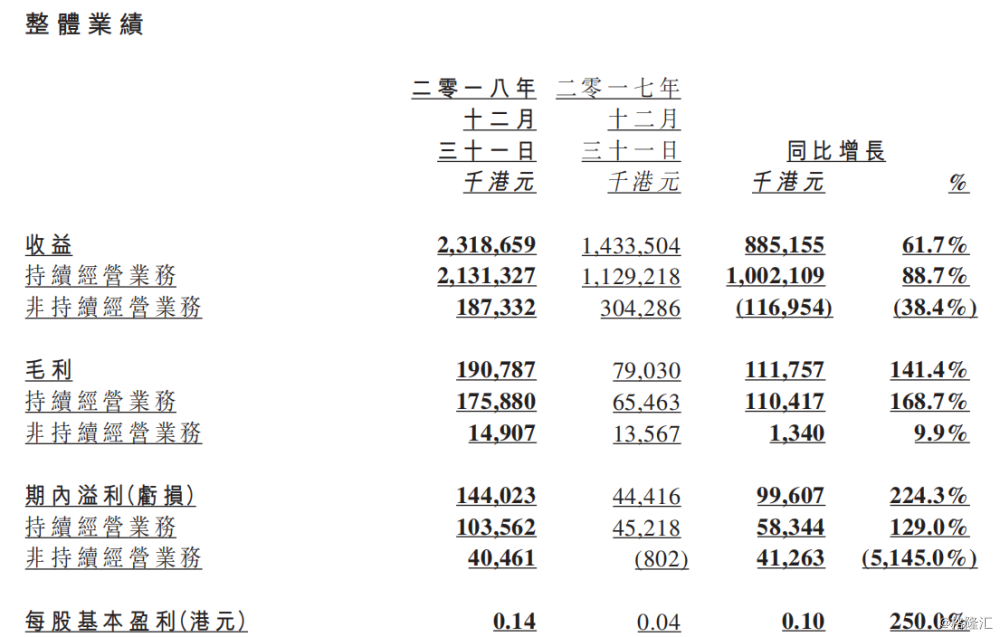

整体来看,承兴国际控股中期的业绩表现出色,营运能力和盈利能力提升显著。截至2018年12月31日,承兴国际控股整体业务实现营收23.19亿港元,2017年同期实现营收14.34亿港元,同比增长61.7%,幅度较为显著。整体业务录得毛利1.91亿港元,同比增长141.4%;录得净利润1.44亿港元,同比增长224.3%。每股基本盈利达到0.14港元,同比增长250%。

细分来看,承兴国际控股的持续经营业务表现较非持续经营业务更为出色,因此非持续经营业务被逐步剥离。其持续经营业务的中期营收由2017年的11.29亿港元增长至2018年的21.31亿港元,同比增长88.7%,增长幅度较整体业务更高。

从2018年中期业绩来看,承兴国际控股持续经营业务的盈利能力提升显著。截至2018年12月31日,承兴国际控股持续经营业务录得毛利1.76亿港元,2017年同期录得毛利0.65亿港元,同比增长169%,毛利率由5.8%增长至8.3%;录得净利润1.04亿港元,2017年同期录得净利润0.45亿港元,同比增长224%,净利率由3.9%增长至6.8%。

对非持续经营业务的逐步剥离,有利于承兴国际控股实现对泛娱乐类IP为驱动的主营业务的聚焦。

二、“IP+”战略加速推进

承兴国际控股的不俗业绩,源于其业务的迅猛发展,而承兴国际控股的持续经营业务,是以泛娱乐类IP为驱动的IP与内容创作业务,因此IP就是承兴国际控股的核心资产和竞争力。

承兴国际控股的IP分为自有IP和外部IP。自有IP即超250个斯坦李原创IP,也拥有斯坦李个人肖像及名义独家使用权,(承兴国际控股是全球唯一一家拥有斯坦李个人形象和名义独家权利的公司),这些自有IP具有稀缺性,因此极具价值;外部IP则是与国内外IP版权方进行合作,获取的外部IP授权,如孩之宝、迪士尼、美国暴雪娱乐等公司授权的IP。

围绕着自有和外部的泛娱乐类IP,承兴国际发展出多元化的业务:

1.IP衍生品销售

承兴国际控股的IP衍生品销售业务主要是围绕自有IP和外部IP,设计、生产、销售IP目标受众喜欢的3C周边产品、时尚配饰,也为各金融机构提供独家定制的IP衍生品。

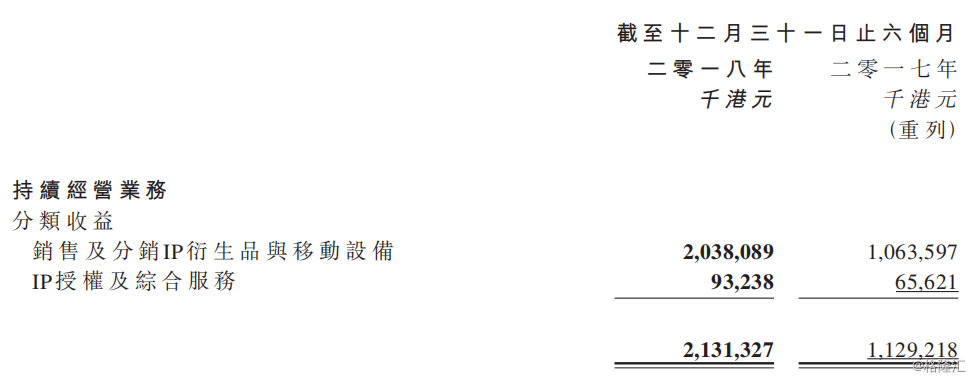

截至2018年12月31日,IP衍生品销售业务实现营收20.38亿港元,同比增长91.6%,占总营收比例为87.9%。

2.IP授权及综合服务

IP授权及综合服务包括IP授权及内容创作、主题活动服务、综合营销服务等。截至2018年12月31日,IP授权及综合服务业务整体实现营收0.93亿港元,同比增长42.1%。

无论IP的获取、还是后续的变现,承兴国际控股已经形成了成熟的运作模式。而对于承兴国际控股来说,其最核心的资产是IP,尤其以斯坦李顶级IP为首,但是承兴国际控股是否只限于此,而无暇再拓展其他业务呢?

对此,承兴国际控股也作出了回应:“在巩固与提升现有业务的同时,本集团也会根据既定的战略发展方向与业务发展模式,择机开展或收购合适的新业务,以进一步丰富本集团的全产业链布局,推动本集团业务的更快发展。”

由此来看,斯坦李的顶级自有IP尽管是一大法宝,但是从长期考虑,不断布局IP的自有化、增强与外部IP的合作,围绕泛娱乐类IP建立全产业链,将是承兴国际控股中长期最重要的目标。

结语

自收购超级英雄之父斯坦李的工作室以来,承兴国际控股明确聚焦泛娱乐类IP的“IP+”战略,而由中期业绩来看,这一战略转型的成效较为显著。目前,承兴国际控股已经明晰其业务模式,在多元化的商品转化、销售渠道、IP获取等领域具有丰富的经验和优势。

承兴国际控股中期业绩中,营收和盈利的双增长,是否暗示着,手握斯坦李顶级IP的承兴国际控股即将开启新纪元?拐点似乎已至,承兴国际控股的未来,也因此更加可期。