下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

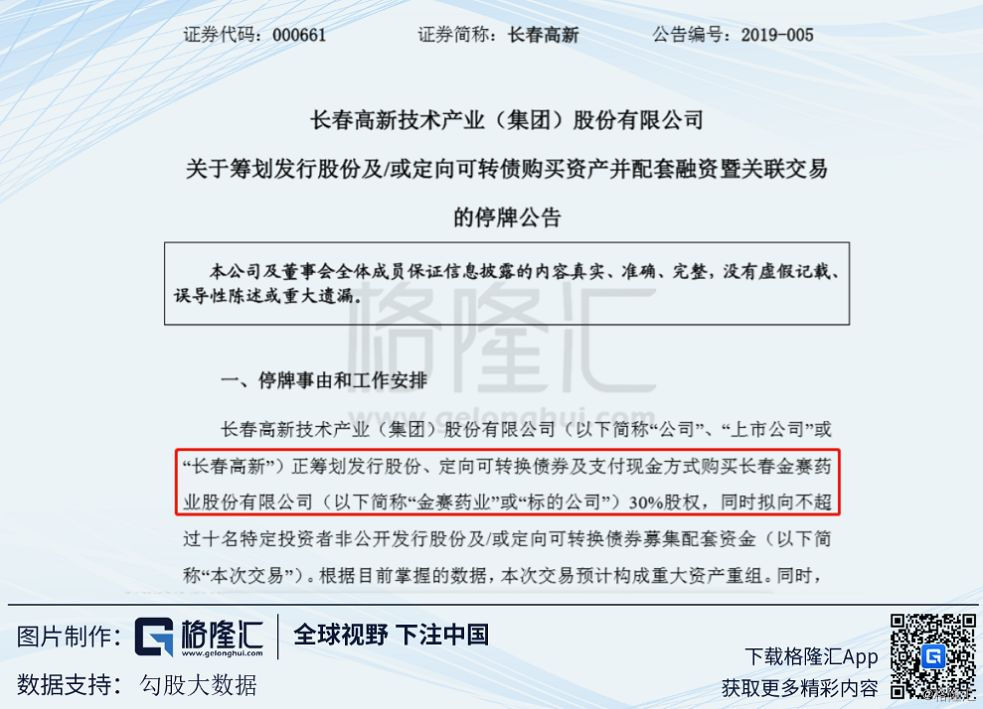

上周五,长春高新在以涨停板休市后发布公告:公司正筹划发行股份、定向可转债及支付现金等方式购买核心子公司金赛药业30%股权。公司申请自本周一起停牌,预计停牌不超过5天。

作为吃瓜群众,我们该如何解读这则公告?从长春高新与金赛药业的故事中,我们又能学到什么?

1

一只典型的优质成长股

长春高新,是一支典型的优质成长股。尽管公司位于“投资不过山海关”的东北,但是正如俗语所言,只要是金子,在哪都会发光的。

公司从1996年上市以来,股价翻了20多倍;在2010年至今的近10年,股价翻了约10倍;在2014年至今的近5年,股价涨幅约3倍。

实际上,从2005年左右的最低点算起,长春高新的股价已经涨了100多倍,当华强旁边的资深地产研究员看到这样一幅月K线图时,就说了俩字:卧槽...

多次入选券商十年十倍股榜单的长春高新当然绝非等闲之辈。进入21世纪后,随着生长激素产品逐渐商业化,公司业绩开始稳健增长,特别是在2005年亚洲独家的水针剂型上市后,公司的业绩就如雨后春笋,蹭蹭往上涨,摁都摁不住!

业绩持续高增长的背后是核心产品——生长激素的量价齐升,“量升”源于进口替代和治疗人群渗透率的提升,“价升”源于公司持续创新研发带来的产品升级换代。

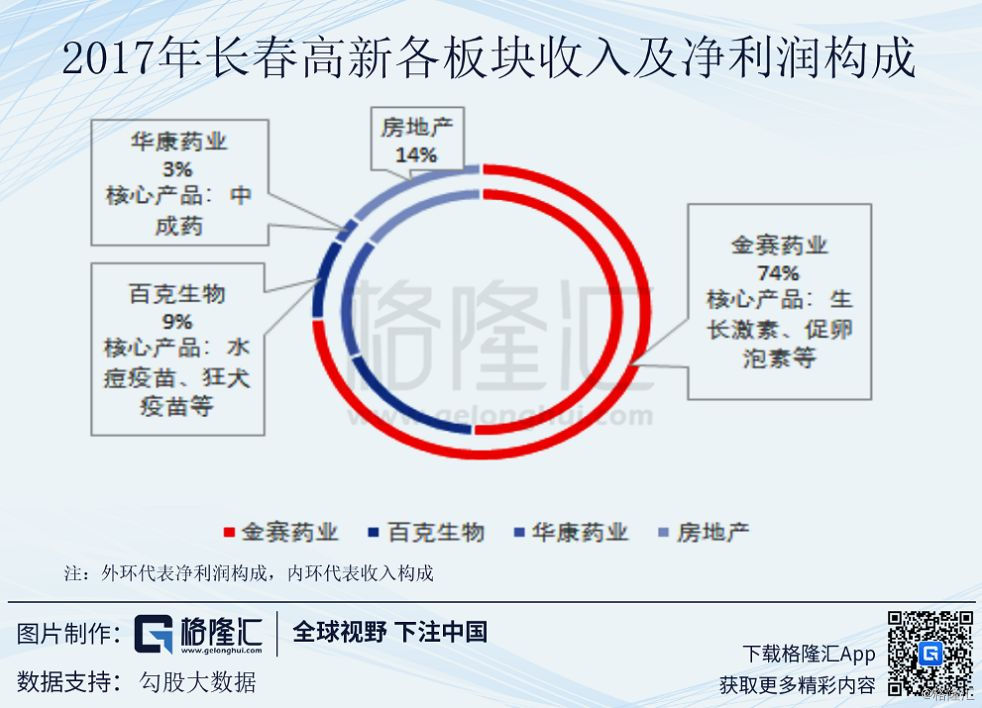

而生长激素等核心产品正是由文章开头提到的核心子公司金赛药业研发生产和销售的,所以,大家投资长春高新,根本上都是在投资以金赛药业为核心的生物医药子公司。长春高新这些年经历的风风雨雨,基本都是其与以金赛药业为代表的子公司之间的爱恨情仇。

注:外环代表净利润构成,内环代表收入构成

2

溯源:相识于1997年

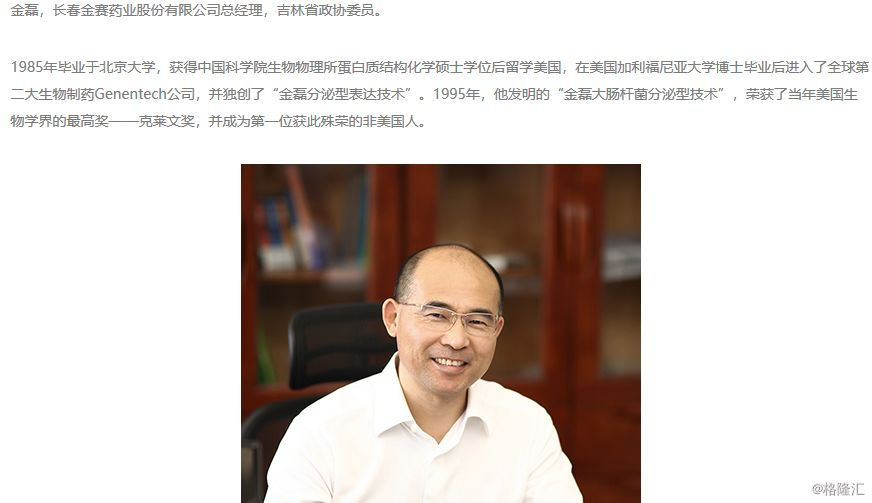

1995年,金磊以全球顶级生物科技公司——Genetech研究员的身份回国创业,其在长春创建了专门从事基因工程药物研发的金赛医药,并在之后遇到了长春市政府控股的长春高新。

在此之前,金磊相继在北大拿到生物化学学士学位、在中科院拿到蛋白质结构化学硕士学位、在加利福尼亚大学拿到药物化学博士学位、其博士论文被评为94年度加州大学最佳博士论文、还在美国获得了全美最高生物学奖项——克莱文奖。

资料来源:公司官网

与此同时,国务院在1991年批准了首批国家级高新技术产业开发区,长春高新技术产业开发区位列其中,这也是吉林省的首个开发区。开发区成立之后就不断探索创新,经过多年发展,现在开发区下已经有生物医药、中医药、光电产业等多个高科技产业群。而最具代表性的莫过于开发区发起设立的长春高新对金赛药业的投资。

1997年,金赛遇见了长春高新。前者拥有技术但是缺少资金,后者资金雄厚但是难觅良马,果然二者一拍即合。长春高新和金磊合资创办金赛药业,前者资金入股,持股70%,后者技术入股,持股24%,另有一自然人持股6%。之后的多年,双方风雨同舟。

作为国企旗下子公司的负责人,金磊拥有金赛药业的绝对话语权。在他的带领下,金赛药业相继在1998年推出中国第一支重组人生长激素粉剂、2005年推出亚洲第一支重组人生长激素水针剂、2014年推出全球第一支长效重组人生长激素。此外,金赛药业旗下还研发出了重组人促卵泡素、重组人粒细胞巨噬细胞刺激因子等基因工程药物。

3

相爱:风雨同舟二十载

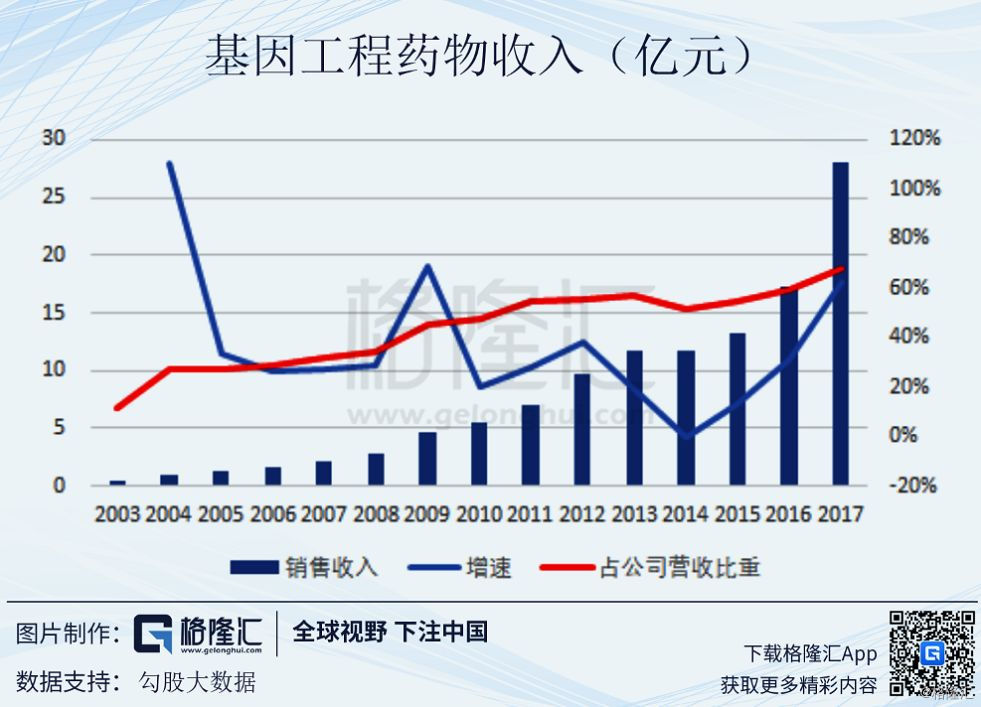

早期的金赛药业虽然有技术、有产品,但离商业化还是有一定距离。体现在报表上,就是长春高新的营收和利润主要来源还比较分散,金赛更多是处于被培育的阶段。甚至在生长激素粉针上市后5年的2003年,公司的基因工程药物总销售收入还不到5000万,占公司总营收比重也只有10%。

随着2005年生长激素水针的推出,长春高新的主营业务开始逐渐向生长激素等生物药聚焦。金赛和母公司在接下来的十年里都是共同成长,虽然这期间经历过“长沙事件”等危机,但整体总算持续稳健地发展。在2014年受长沙事件影响造成的低基数和长效水针生长激素、促卵泡素等上市的共同刺激下,长春高新近三年又重回高增长,发展再次驶入快车道。

从行业层面上看,在金赛药业和上市公司的推动下,公司的粉针生长激素先是实现了对瑞士雪兰诺的替代,接着独家的水针和长效水针进一步扩大市占率,与安科生物、联合赛尔等逐渐拉大差距。凭借创新剂型的优势,公司已经在生长激素领域建立了较深的护城河。

注:市占率数据采用的是2016年pdb样本医院口径

与此同时,金赛药业又推出了另一重磅产品——促卵泡素。其类似于十多年前的生长激素,面临着进口替代的机遇,目前国内市占率最大的企业正是曾在生长激素领域被超越的瑞士雪兰诺。看起来公司发展形势确实一片大好,但是不要忘了那句话,“堡垒都是从内部瓦解的!”

注:市占率采用2016年pdb样本医院数据口径,且以上将重组促卵泡素和尿源促卵泡素同时计入在内,但金赛的促卵泡素为重组型

4

廿年之痒:有钱的地方就是江湖

长春高新与金赛药业已经携手走过了20多个年头,但是国资股东与科学家团队之间的激励关系始终没有搞定,坊间不时就会有诸如金磊离开长春高新乃至金赛药业的传言,可谓是悬在投资人心中的一把刀。

比如去年10月份,先是金磊辞去长春高新董事职务,接着就有小道消息说金磊拟卖掉金赛药业20%的股权,然后长春高新的股价就瞬间崩掉近30%...

为了让石头落地,长春高新几年前就做过多次尝试:

2012年4月,长春高新就曾经尝试以发行股份方式购买金赛药业剩余30%股权,但最终这笔交易因为价格没谈好而以失败告终;2016年12月,长春高新董事会审议通过了金赛药业挂牌新三板的议案并最终于2017年3月在新三板申请挂牌。

如果这次资产重组顺利完成,那么长春高新将实现对金赛药业的全资控股,而金磊将拥有上市公司股份。一方面,我们可以解读为多年的激励机制问题得以捋顺,但是另一方面,这也意味着金磊本人会更容易在二级市场实现套现,而投资人最怕听到的就是类似去年10月金磊卖掉20%金赛股权并离开公司的消息...

4

总结

文章最后我们点评一下二者的姻缘:

对于金赛药业来说,在母公司的大力支持下,其得以在那个风投还不发达的时代大力发展生物医药事业;而长春高新作为一个科技园区开发类上市公司,投资金赛药业确实也使自己摇身一变成为高科技生物医药公司。

但是新的时代有新的机遇,一级市场生物医药的火爆意味着科学家们有了更多选择,如何留住创始人团队进而更好地实现可持续发展,是长春高新们共同面临的难题。