下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 齐雯

来源:一瑜中的

本期全球央行双周志以人口结构变化为主题,梳理了IMF、旧金山联储、欧央行、日央行近期相关的研究成果。

国际货币基金组织(IMF):储蓄的未来—养老金制度设计在老龄化世界中的作用

全球将进入老龄化社会:IMF预测到2050年将有超过55个国家老年抚养比超过40%。目前各国处于人口转型的不同阶段,转型的速度和时间对各国的劳动力供应以及私人和公共储蓄率将产生不同的影响。对于中国来说,预计到2050年中国的抚养比将在目前13%的水平上增长两倍以上,给公共和私人储蓄都带来下行压力,但根据IMF的测算由老龄化带来的总储蓄下降可能没有大家预期的那么明显(短期储蓄率下降,但长期会保持稳定)。

日央行(BOJ):人口变化和宏观经济挑战

人口结构变化对宏观经济挑战将越来越大:日央行行长黑田东彦在近期发言中就对这一问题进行了讨论。从三个角度(经济增长、财政平衡、货币政策和金融体系)来分析人口结构对宏观经济的影响。从经济增长角度来看,虽然老龄化和劳动力下降会抑制经济增长、减少需求,但可以通过促进资本累积和创新来对冲。从财政平衡的视角来看,人口结构的变化(老龄少子化)会造成公共债务增加、公共支出减少,进而为财政平衡带来较大的压力。从货币政策和金融体系来看,人口结构变化导致的实际和名义利率的下行趋势将限制央行货币政策的操作空间、减弱金融系统的稳定性。

旧金山联储(FRBSF):劳动参与率趋势及其预测

老龄化是2000年以来美国劳动参与率处于历史低位的主要原因:美国自2015年以来,劳动参与率一直徘徊在62.8%左右,为1978年以来的最低水平。根据旧金山联储的测算,人口老龄化贡献了2000年以来总体劳动参与率下降的四分之三。受人口老龄化驱动,预计总体美国劳动参与率的趋势将在未来十年下降大约2.5个百分点。

欧央行(ECB):复苏期间欧元区就业增长背后的构成变化

老龄人口数量增加+参与率上升推动本轮欧元区就业改善:欧元区目前的就业人数达到了历史最高水平,欧元区在经济复苏过程中的净就业增长与危机前期在区域、部门、人口结构和合约特征等方面有所不同。从人口结构来看,本轮欧元区就业复苏主要体现在老年人就业增加年轻人下降,男性就业增加女性下降,高等教育就业增多中等教育就业下降。其中老年人就业增加主要受老龄人口数量增加和劳动参与率上升(欧元区法定和有效退休年龄提高)的推动。

在未来几十年,生育率下降和寿命延长将深刻地改变许多国家的人口年龄分布,尽管各国人口转型阶段和速度不同,但这种人口结构转变的各方面影响在世界各地都受到了相当大的关注。

本期全球央行双周志以人口结构变化为主题,梳理了IMF、旧金山联储、欧央行、日央行近期相关的研究成果,主要讨论了未来全球人口变化趋势(IMF)、人口老龄化对宏观经济的影响(日央行)以及人口结构变化对目前美欧劳动力市场的影响(旧金山联储、欧央行)三方面内容。

1、国际货币基金组织(IMF):储蓄的未来-养老金制度设计在老龄化世界中的作用

(一)全球人口趋势:进入老龄化社会

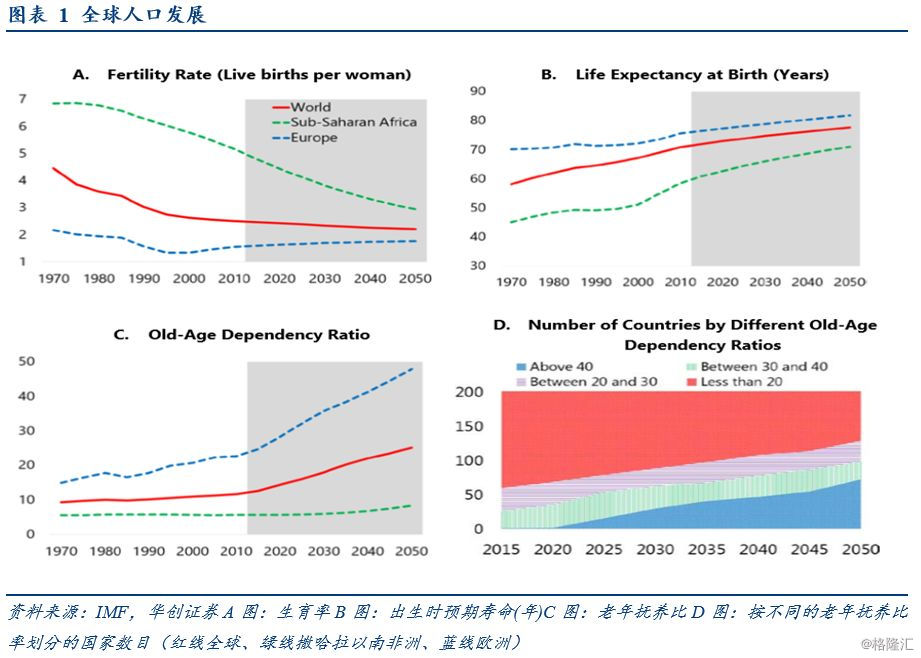

老龄化社会:生育率的下降,加上预期寿命的延长,将在未来几十年造成人口老龄化现象(图表1)。在许多国家,特别是日本和一些欧洲国家,生育率低于保持人口稳定所需的生育率。与此同时,预计65岁的预期寿命每十年将增加大约一年。因此,到2050年,平均老年抚养比率(65岁及以上与15 - 64岁的比率)将翻一番。目前日本是世界上唯一一个抚养比超过40%的国家;到2050年将有超过55个国家超过这一比例。

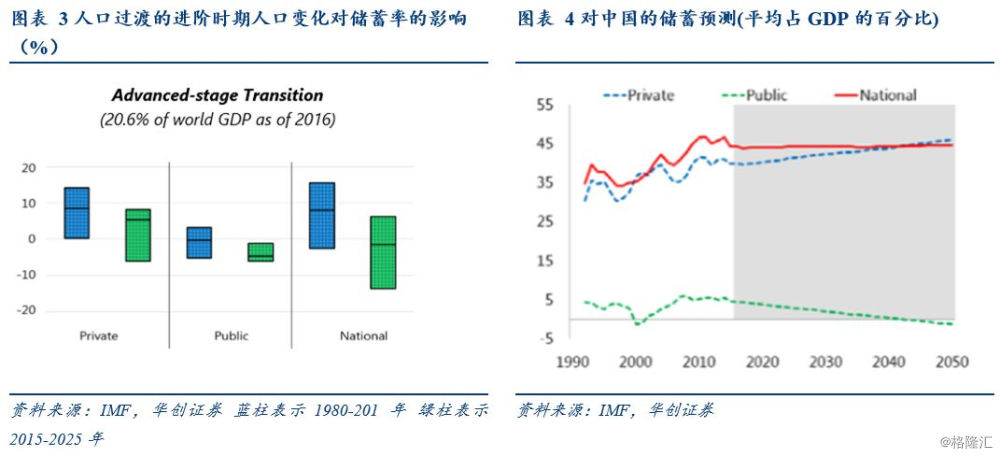

IMF将人口结构转型分为四个阶段,分别为人口转型后期(大多数发达经济体)、人口过渡进阶阶段(新兴市场为主,如中国)、人口过渡初期(印度、墨西哥等)、人口过渡期之前(撒哈拉以南非洲国家),各国处于人口转型的不同阶段,转型的速度和时间对各国的劳动力供应以及私人和公共储蓄率将产生不同的影响,如处于人口转型后期的国家随着老龄化进程加剧和劳动人口下降,人均产出和国民储蓄面临下降压力;人口过渡高级阶段的国家虽然正在享受人口红利(储蓄率较高),但这种红利正面临结束。

(二)中国储蓄的趋势预测:到2050年 中国国民储蓄大致保持稳定

中国是世界上国民储蓄率最高的国家之一(主要原因是预防性储蓄),自2000年以来中国的国民储蓄率超过了GDP的40%,2008年达到了GDP的52%的峰值之后逐渐下降。

人口老龄化将导致中国未来储蓄的减少,然而总储蓄的下降可能没有大家预期的那么明显。中国正处于人口转型的进阶阶段,人口结构迅速老龄化,生育率远低于其他处于类似经济发展阶段的国家。预计2015年至2050年,中国的抚养比将在目前13%的水平上增长两倍以上,给公共和私人储蓄都带来下行压力。尽管如此,根据IMF模型显示,假设政策不变、养老金慷慨程度较低以及存在固定缴款制度下,截止2025年国民储蓄短期会有所下降但长期还可以保持大致稳定(图表4)。

中国相关政策努力和行为改变可能导致储蓄进一步减少,如IMF在《中国的高储蓄率:驱动力、前景和政策》所述,到2022年,加强社会保障体系,改变年轻一代的消费行为,可能会使国民储蓄率下降4个百分点左右。

2、日央行(BOJ):人口变化和宏观经济挑战——黑田东彦二十国集团东京峰会主题演讲

在日本,劳动年龄人口在1995年达到顶峰,在2008年达到总人口的顶峰,此后一直在下降。1985年,老年人口占总人口的比例为10%,但2017年增加到28%。在20国集团成员中,日本受人口问题的影响最大。虽然20国集团中的一些新兴经济体现在看到他们的年轻劳动力增加,但这些国家迟早也将面临老龄化问题。这里将讨论三个基本问题。

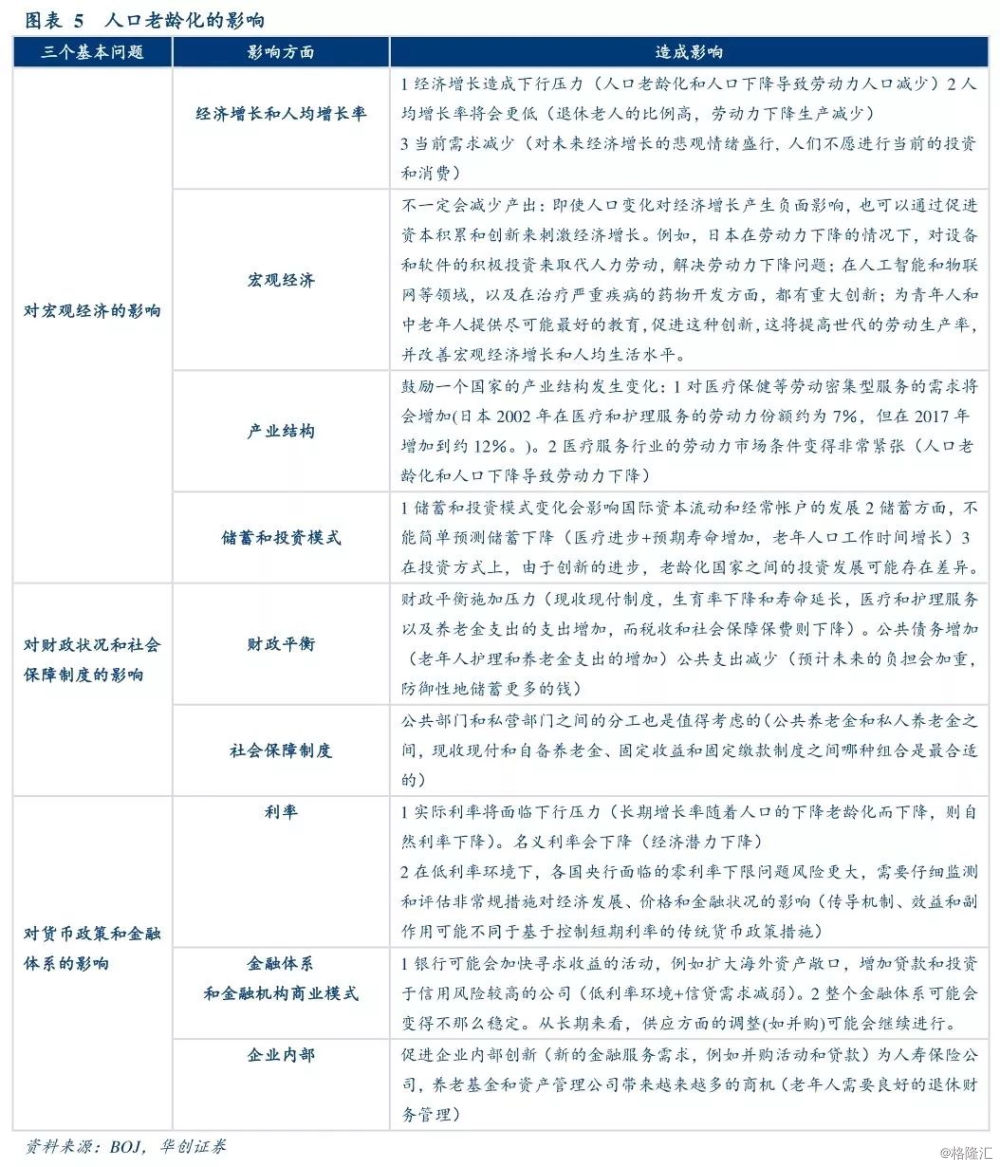

(一)关于人口结构变化的三个基本问题:对经济增长、社会保证体系、货币和金融体系的影响

第一个问题: 人口老龄化和劳动力人口下降会阻碍经济增长吗?

虽然老龄化和劳动力下降会抑制经济增长、减少需求,但可以通过促进资本累积和创新来对冲。同时产业结构上也会发生变化,如对医疗保健服务需求增加等。

第二个问题:人口老龄化和出生率减少对财政和社会保障体系影响是什么?

人口结构的变化(老龄少子化)会造成公共债务增加、公共支出减少,进而为财政平衡带来较大的压力,

第三个问题: 人口老龄化如何影响货币政策和金融体系?

人口结构变化导致的实际利率和名义利率的下行趋势将限制央行货币政策的操作空间(低利率环境下,各国央行面临的零利率下限问题风险更大),金融稳定性减弱(银行可能会加快寻求收益的活动,例如扩大海外资产敞口,增加贷款和投资于信用风险较高的公司)。

3、旧金山联储(FRBSF):劳动力参与率趋势及其预测

劳动参与率(LFP)达到或超过其潜在水平或所谓的长期趋势,是劳动力市场达到或超过充分就业的信号。在失业率目前处于历史低位的情况下,了解劳动参与率离其潜力有多远有助于更好地衡量美国劳动力市场的健康状况。

2000年以前,美国劳动参与率没有明显的周期性变化,呈现稳步增长趋势。2000年之后,劳动参与率开始下降,随着2007-2009年的深度衰退,下降速度加快。自2015年以来,劳动参与率一直徘徊在62.8%左右,为1978年以来的最低水平。

(一)劳动参与率变化拆解:人口组成变化 不同群体劳动参与率变化

总体劳动参与率是不同人口群体劳动参与率的加权之和。也就是说,总体劳动参与率的变化是由不同群体和人口组成的变化所驱动的。

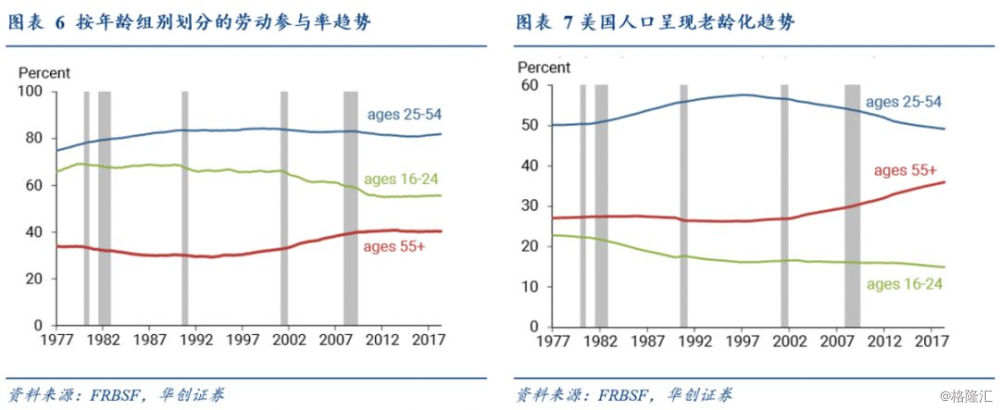

在不同的人口群体中,劳动参与率有很大的差异。例如,年龄在25岁至54岁之间的参与率高于年龄较大或较年轻的人群(图表6)。受教育程度较高的人群的参与率高于受教育程度较低的人群。

在人口组成方面,近几十年来,美国人口构成发生了重大变化。最值得注意的是,人口老龄化(图表7),由于老年群体的参与率较低,即使不同群体的参与率保持不变,人口结构向老年群体的转移也会降低总体劳动参与率。此外,近几十年来,美国人口的受教育程度也有所提高。2000年第一季度,在25岁及以上的人群中,拥有学士及以上学位的比例为26%,而在2018年第一季度,这一比例上升到了35%。向受教育程度较高的群体的转移增加了劳动力的总体参与率。

(二)人口结构变化对劳动力参与率的量化分析

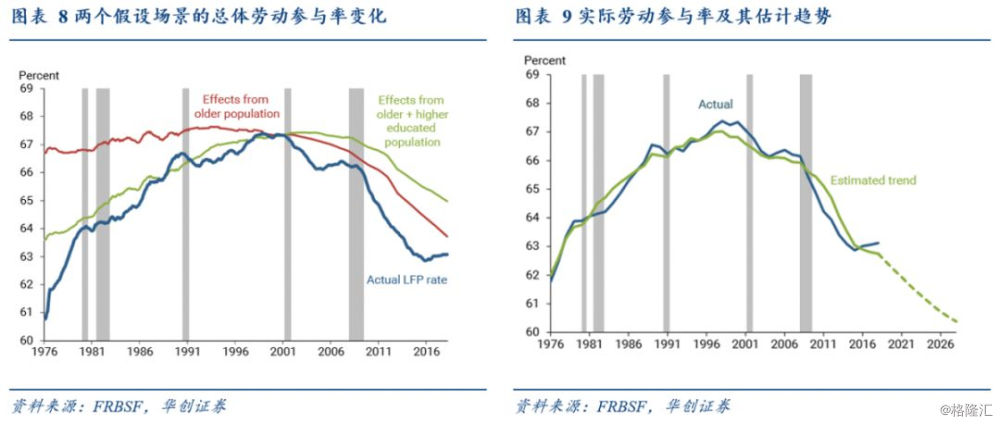

为了量化总体劳动参与率的下降在多大程度上是由人口组成的变化驱动的,我们构建了两个假设的劳动参与率场景。

第一个场景估计了人口老龄化对总体劳动参与率的影响。红线(图表8)显示了如果各群体的劳动参与率和教育构成保持在2000年的水平,那么仅受年龄构成变化导致劳动参与率下降的比例。根据估计,2000年至2018年期间,由此产生的总体劳动力参与率下降幅度约为实际下降幅度的四分之三。换句话说,老龄化贡献了总体劳动力参与率下降的四分之三。

在第二个假设场景中,研究人口受教育程度的提高对总体劳动参与增长率的贡献有多大。绿线(图表8)显示,如果只将各群体的劳动参与率固定在2000年的水平,允许每个年龄群体的教育分布不断变化,那么劳动参与率在第二个假设中的下降幅度是实际下降幅度的一半,比第一个假设方案的下降幅度要小。这表明,2000年至2018年间,美国人口受教育程度的提高在很大程度上抵消了美国人口老龄化带来的下降。

(三)预测未来十年美国总体劳动参与率下降2.5%

我们利用对不同人口群体的趋势和实际人口份额的估计来构建总体劳动参与率趋势及其预测(图表9)。在估算中,我们使用CBO对人口年龄构成的预测并修改了教育组成的最新数据。

我们发现,在2018年上半年,这一比例是62.8%。这与国会预算办公室对这一趋势的估计大致一致。我们估计总体趋势将在未来十年下降大约2.5%。鉴于我们估算群体趋势的方法与CBO不同,总体参与率趋势预测的相似性意味着,几乎整个预测的未来下降都是由人口老龄化驱动的。截至2018年的情况,美国劳动总参与率处于趋势水平线上,并且失业率处于较低水平,意味着美国的劳动力市场正在发挥或超越其全部潜力。

4、欧央行(ECB):复苏期间欧元区就业增长背后的构成变化

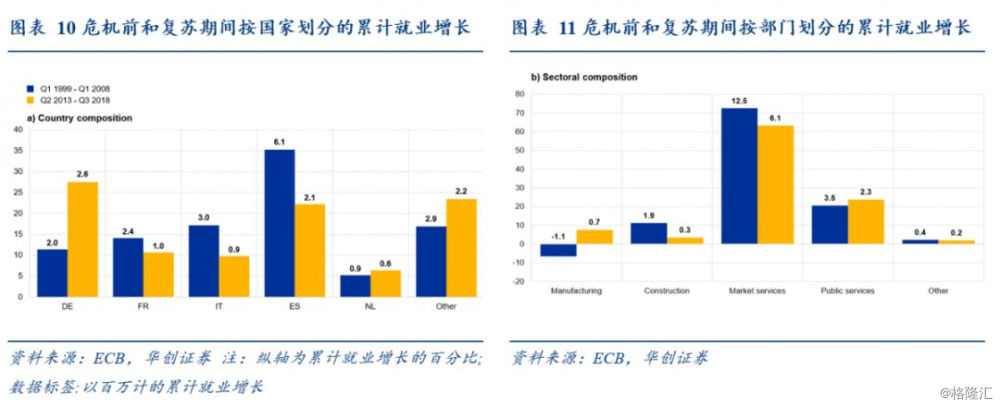

2018年第三季度,欧元区就业总人数比2013年第二季度(2013年第二季度降至危机期间的最低点)增加了960万。在经济复苏过程中,就业人数的增加远远抵消了危机期间的下降。因此,欧元区目前的就业人数达到了历史最高水平,为1.583亿。本文描述了欧元区在经济复苏过程中的净就业增长,并将其与1999年第一季度至2008年第一季度的数据进行了比较 (即从欧元的引入到危机的开始)。

(一)就业增长背后区域和部门变化:制造业就业增长是本轮就业增长的主要原因

就业增长的组成与危机前时期有所不同。主要不同之处在于,与危机前相比,德国在就业增长中所占的比例要大得多,而欧元区其它大国(尤其是西班牙)的相对比例则有所下降(图表10)。这很大程度上反映了这些国家在两个时期的经济增长的相对强度。另一方面,尽管西班牙在危机前是欧元区移民的主要目的地,但在经济复苏期间,德国一直是移民流入最多的国家。立陶宛、奥地利、葡萄牙和斯洛伐克在最近的复苏中也增加了对欧元区就业增长的贡献。

尽管在这两个时期,市场服务都推动了就业增长(由专业和行政服务以及贸易和运输部门所主导),但在最近的复苏中,市场服务在总就业增长中所占的比例较小。与此同时,建筑业的贡献比危机前要小,而制造业就业有小幅上升,公共部门在累计就业增长中所占比例约为五分之一,与危机前相当(图表11)。

(二)就业增长背后人口结构变化:老年人就业上升青年下降 男性上升女性下降 高教育水平上升

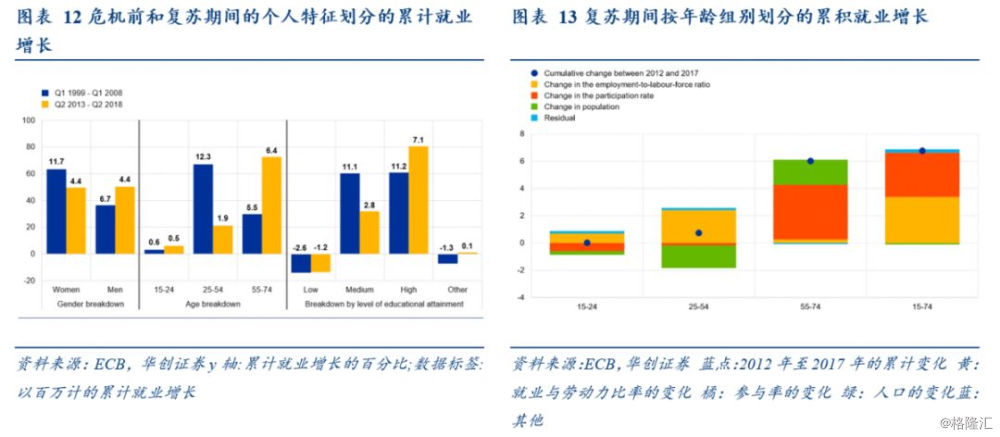

累计就业增长的年龄细分发生了变化,在最近的复苏中,年龄较大的工人所作的贡献要大得多(图表12)。危机前的黄金年龄人口(即人25 - 54岁) 占就业增长的三分之二以上, 但在最近的经济复苏中,这一群体仅占就业增长的五分之一左右,而年龄在55岁至74岁之间的人占了累计就业增长的四分之三,高于危机前的不足三分之一。青年人(即15至24岁的人)的贡献同危机前一样有限。

老龄化结构和欧元区的退休年龄提高可能是就业增长的年龄分项变化的主要解释因素。在最近的经济复苏中,55岁至74岁的就业人数增加了原因:约三分之一是由于他们的人数不断增加,三分之二是由于他们的参与率不断上升(图表13),推动参与率上升的主要因素是,整个欧元区的法定和有效退休年龄都在提高。

在最近的经济复苏期间,就业增长在男性和女性中得到了平均分配(图表12)。推动女性就业强劲增长的因素减弱(教育水平的提高、劳动力市场改革和服务业重要性增加),最近女性就业增长率相比危机前下降。与此同时,男性就业率自危机后一直在恢复。

在最近的复苏中,就业增长一直由受过高等教育的人主导。在当前的经济复苏中,受过高等教育的人占了就业增长总量的近80%,高于危机前的60%,而中等教育程度的人所做的贡献则大幅缩水(图表12)。这些发展也与人口的变化有关,因为受教育程度低的人数减少,而接受高等教育的人数增加。

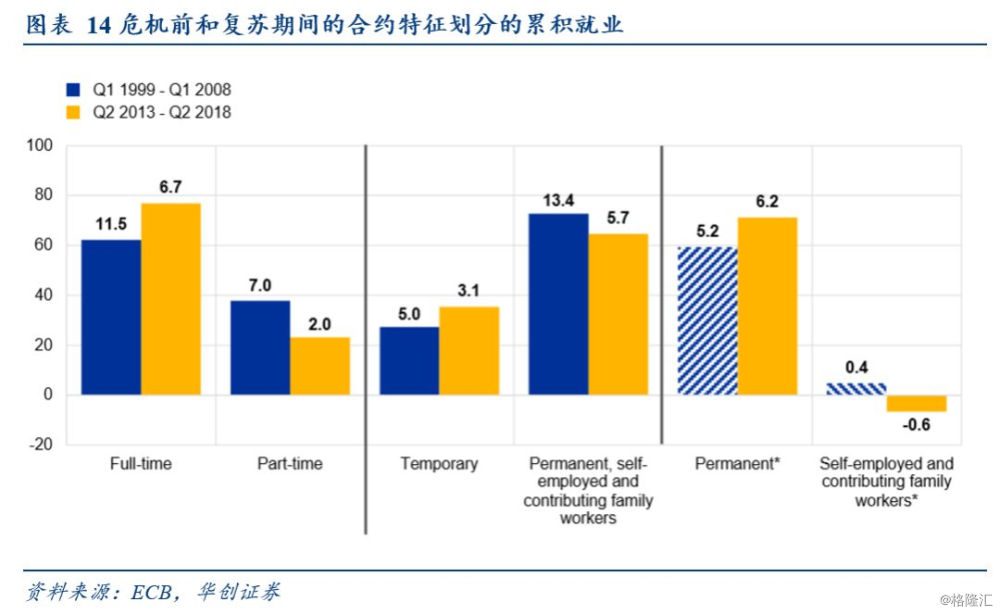

(三)就业增长背后合约特征变化:全职就业增加

在最近的经济复苏中,欧元区的就业增长主要是由全职和长期合同推动的,其中近80%的增长来自全职就业的增加。与此同时,虽然就业增长仍然集中于长期职位,但临时就业目前占就业增长的比例较大,而自营职业则在下降(图表14)。