下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

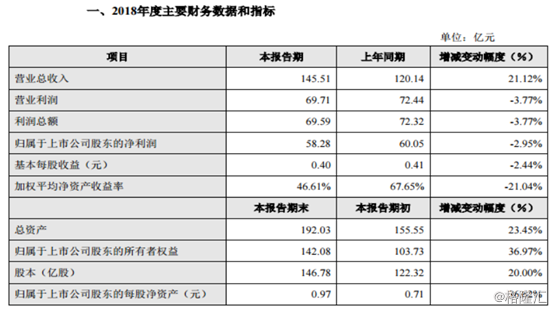

2月26日晚间,分众传媒(002027.SZ)发布了2018年度业绩快报。快报显示,在2018年公司实现营业收入145.51亿元,同比增长21.12%;实现归属于上市公司股东的净利润58.28亿元,较上年同比下滑2.95%。

(来源:分众传媒公告)

根据该公告显示,报告期内财务数据发生变动,主要是三部分的原因:行业全年广告支出呈现平均2.9%的微涨,不及2017年;成本费用的大幅上升;股权处置收益减少。

从行业来看,分众传媒重心所在的电梯类媒体在2018年继续保持稳定增长。

从央视市场研究公司(CTR)媒介智讯最新发布的全年数据来看,2018年上半年全媒体广告支出创下了9.3%的高增长,但下半年回归稳定,最终全年微涨了2.9%,略低于前一年4.3%的涨幅。

生活圈媒体方面(包括电梯海报、电梯视频和影院视频),电梯类媒体在今年保持着稳定的增长,海报和视频的广告花费同比均超过去年同期水平。影院视频媒体涨幅回落,增幅为18.8%。

在当下的媒体世界里,趋势可以说是非常明显了,就是以分众为主体的梯媒+映前广告,抢夺除手机屏以外的其他传统媒体的市场份额——就广播还能苟延残喘,而这主要是由于汽车这个特殊场景导致的。

(图片来源:CTR媒介智讯)

从公司经营状况来看,分众传媒在2018年大力投放电梯多媒体屏,导致资源点位快速扩张,成本费用大幅上升。

公告中也表示,自2018年第二季度起,公司大幅扩张电梯类媒体资源,导致媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长。预计上述因素将持续影响公司2019年第一季度、第二季度的营业利润、利润总额及归属上市公司股东的净利润等相关财务指标。

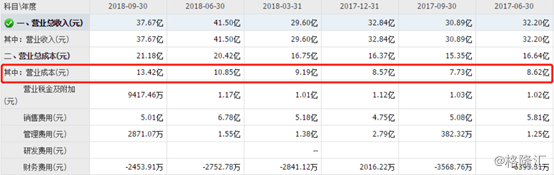

从2018年二季度起,每季度的营业成本就在水涨船高。其中,2018年Q3的营业成本已经飙升至了13.42亿元,而2017年同期还仅为7.73亿元。

(图片来源:同花顺)

值得注意的是,以业绩快报的数据测算,分众传媒在2018年Q4实现净利润10.18亿元,相比2017年同期的20.88亿元下降了51.25%。

另一个净利润下滑的原因则是股权处置收益减少。公司在2017年内完成了上海数禾信息科技有限公司部分股权的转让,实现投资收益约6.8亿元。但2018年公司股权处置收益大幅减少,因此利润相对有所下降。

分众传媒发展放缓既有内部转型的因素,也有外部竞争加强的因素,尤其是新潮传媒崛起对分众传媒带来了非常大的影响。

据格隆汇查阅的资料显示,2007年于成都成立的新潮传媒以电梯作为中产社区的流量入口,致力于用“智能硬件+软件”为客户提供更精准、更便宜的社区媒体流量。

公开资料显示,新潮传媒已从多位上市公司老总那里融资近40亿元,投资方包括二三四五网络创始人庞升东、顾家家居董事长顾江生、恺英网络创始人王悦、天神娱乐创始人朱晔、快的打车创始人陈伟星,以及欧普照明、红星美凯龙等。

除此之外,成都高新区产业引导基金也给予了新潮传媒20亿元投资。2018年11月14日,互联网巨头百度更是宣布战略投资新潮传媒,新潮传媒此轮融资共计21亿元人民币。

为了与分众传媒抗衡,新潮传媒不惜大幅亏损,上游补贴物业获取电梯资源,下游大幅补贴客户,内部大幅奖励销售人员。

根据官方数据,自2013年正式进入电梯媒体领域迄今,新潮已覆盖全国100余个城市、拥有近70万部电梯电视,形成由“梯内电视+梯外电视+框架海报”形成的梯媒产品矩阵。

今年开始,新潮大肆增加覆盖的电梯数量,电梯屏数量年均增长率近4倍,而分众用了10多年时间也只在全国布局了150万部电梯。

新潮传媒动作频频无非是想攻破分众传媒的护城河,最终达到取而代之的目的。

目前来看,分众传媒当前的护城河,主要体现在两个方面:

一是特殊地理位置带来的排他性壁垒。一部电梯里一般最多只能容纳一两个广告终端,谁先占领谁就在合同期内具有了排他性。

二是规模效应带来的低成本的排他性壁垒。分众传媒占领的楼宇电梯越多,广告分发的边际成本越低。规模效应低成本使得分众传媒具有压低净利润率使得竞争对手亏损,从而阻碍竞争对手进入的能力。

如果想在护城河上削弱分众传媒,新潮传媒需要庞大的财力支持,但是在这一方面,分众传媒身为千亿市值的上市公司显然更具优势。

因此,虽然新潮传媒攻势很猛,但是只要分众传媒继续加深自己的护城河,新潮传媒带来的冲击将会是有限的,电梯媒体领头羊的位置也依然会很稳。