下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1、2017年前6月啤酒行业结束负增长,2018累计同比小幅增长0.5%,相比14-17年年均下滑2-3%依然有较大改善,行业复苏迹象明显。

2、啤酒营业成本(不包含三项费用)中,大麦占比10-15%,瓦楞纸占比5%,玻璃瓶占比40%左右。2019年预计大麦受澳大利亚减产影响同比上涨20%,瓦楞纸因为上游产能过剩、库存严重至少下跌10-20%,玻璃瓶虽然库存较严重,但受18年房地产新开工面积处于高位带来的滞后效应,预计微跌5-10%。总体来看,啤酒行业营业成本下滑2-3%左右。

3、从估值和管理效率来看,华润和重啤管理效率高但估值较高,燕京可能弹性大但管理效率低,珠江和青岛估值低而且管理效率相比较好,现阶段重点关注珠江啤酒及青岛啤酒。

1

全球及中国啤酒产量现状

全球啤酒产量从1980年就进入了2%左右的低速增长,2013年产量19721万吨见顶开始回落,每年同比下滑1%左右。中国啤酒产量2008后增速放缓,2013年产量5065万吨见顶,每年同比下滑2-3%左右。2018年全球啤酒产量19517万吨,中国4423万吨,占比22%。

拐点方面,2017年前6月累计同比0.8%结束27个月的负增长同比转正, 2018年累计同比增长0.5%, 虽然2018年上半年增长受到世界杯的影响,但从全年来看,相比14-17年年均下滑2-3%依然有较大改善,行业复苏迹象明显。

2

啤酒企业历史对比

2.1吨价情况:重啤提升幅度最大,华润次之

注:因为没有行业吨价数据,这里用五家平均吨价代替行业吨价。

对于啤酒行业来说,吨价的提升一是靠直接提价,二是中高端产品代替低端产品。从历史来看,重庆吨价最高提升最大,主要靠嘉士伯产品“乐堡”替代“山城”。青岛和珠江次高,而且06年时吨价最高,但提价幅度落后行业平均,证明两者的产品升级缓慢,18年提价潮青岛珠江最后提价也证明了两者已经变成行业跟随者,其中青岛12-14年吨价下滑更印证了之前管理层战略失误内讧、品牌形象受损的传闻。华润和燕京吨价最低,提升幅度较一致,略领先行业平均。

2.2销量情况:华润提升幅度最大,青岛次之

啤酒行业在13年见顶,17年复苏,基本上啤酒企业都在13-14年见顶(珠江啤酒例外),因为珠江最早见顶,所以最早触底回升,但改善迹象非常缓慢。重啤和燕京跟随行业13年见顶,17年触底,但重啤相比燕京大幅提价弥补了销量的下滑。华润青岛两者都是14年见顶,其中华润15年见底,青岛16年见底,两者具有比行业更慢进入衰退,比行业更快进入复苏的特征,华润下滑幅度几乎可以忽略不计,证明了其穿越周期的能力。作为近十年兼并收购、销量提升的最大赢家,相比青岛盲目收购带来了消化不良、降低品牌的恶果,华润重点打造雪花品牌所带来的品牌效应更加明显。

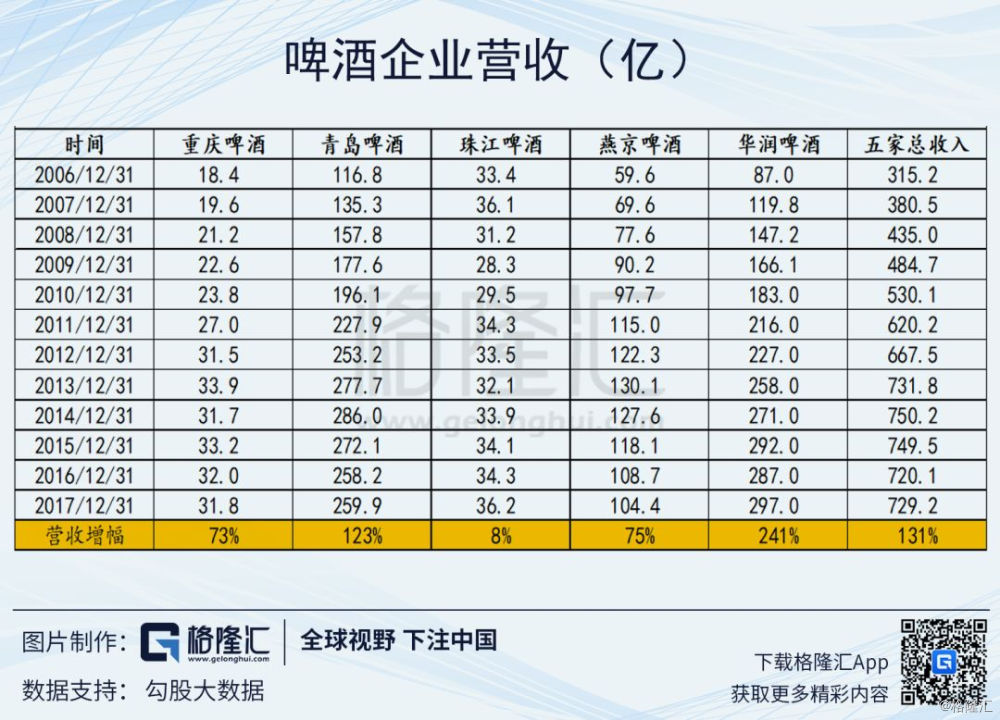

2.3营收情况:华润提升幅度最大,青岛次之

回顾过去十年,燕京啤酒在2013年前行业顺周期扩张发展较好,但在逆周期时受限于效率低下导致销量大幅下滑,呈现了国企病的明显特征。珠江啤酒提价销量落后同行,原地踏步,小富即安。重庆啤酒受限于西部市场容量相对有限,所以销量难大幅增长,但由于嘉士伯强大的产品力和品牌效应导致价格提升较快。青岛啤酒由于悠久的历史和消费基础,依靠销量的增长来弥补提价的不足,营收端已经维持平稳。华润量价齐升,领跑行业。总体上,啤酒行业按历史竞争力和量价发展情况可以分为三个梯队,依次为:华润啤酒,重庆青岛,珠江燕京。

2018年营收根据万得一致预测及往年四季度销售占比推算,其中珠江、重庆、青岛、燕京四季度占全年比分别为18%,15%,11%,9%。吨价方面,重庆旗下乐堡占集团比例20%提价20%,因为代替山城需要时间缓冲,所以整体按提价3%估计。其他几家因为产品线较多,按整体中低端产品占比60%左右提价5%,则按总体3%估算。

3

啤酒成本构成

3.1营业总成本:重啤注重管理,华润注重销售

整体来看,啤酒企业的营业成本在60%左右,期间费用在20-25%之间,其中重庆啤酒期间费用控制最好,净利率最高。华润啤酒虽然期间费用最高,但营业成本加税金最低,证明华润是压榨生产端成本,鼓励销售和管理端。燕京营业成本加税金,期间费用均较高,所以净利率最低。

3.2营业成本

注:因为华润、珠江啤酒没有披露数据,这里珠江啤酒采用2010年招股说明书数据。

青岛的外购成本主要是外购联营酒企产品。珠江和燕京制造费用和燃料明显偏高(珠江2010年数据滞后),燕京人工成本更是高得离谱。

一般来说啤酒的营业成本中,包装材料成本占比40%-50%左右,重啤和青岛分别为44%和48%,预计华润和燕京在40-45%左右,原因在于华润和燕京的产品结构中低端占比更多,回瓶和塑筐循环使用更多。

原料成本方面,一般来说越高端啤酒含麦芽糖越高则原料成本越高。但除重庆啤酒之外,其他年报把包装材料和原材料成本合在一起,估算青岛的原料成本占比18%(如下图),珠江的原料成本占比15-20%之间,燕京和华润占比在15%左右。

4

未来成本趋势预判

根据上文分析,啤酒营业成本中,包装占比约为40- 50%,制造成本占比约20%,大麦成本占比约10-15%,大米成本占比约5-10%。考虑到制造成本为固定成本,而国内大米的价格为农业部指导价格,波动不大,因此包装物和大麦的价格变动将对国内啤酒企业的出厂成本影响很大。

4.1大麦成本:预估19年上涨10-20%左右

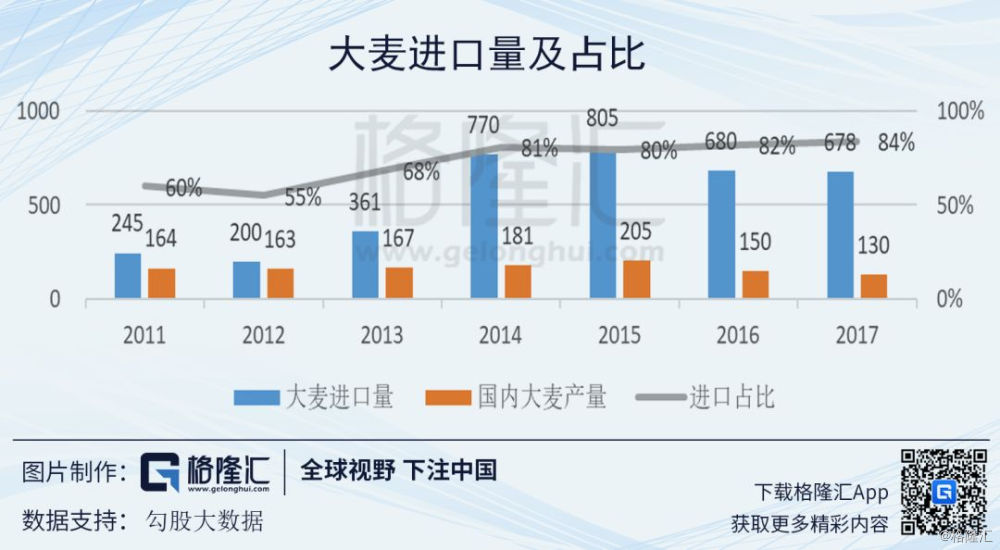

澳洲大麦产品品质高且价格低廉(进口大麦1800元/吨,国内大麦2300元/吨),导致国产大麦种植面积严重萎缩,目前进口大麦占国内大麦总体用量84%左右,其中进口大麦来源以澳大利亚为主,少量加拿大等。

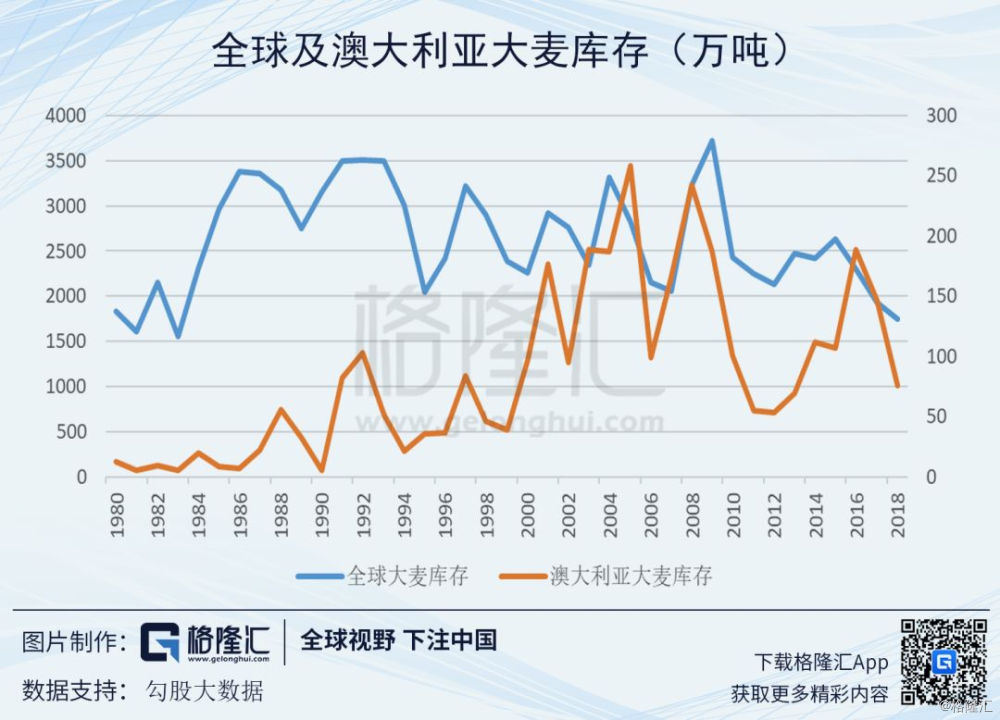

澳洲大麦相当于北半球6月份种植,年底进行收割,2018年澳洲受厄尔尼诺现象影响干旱严重,澳洲农业部预计澳大利亚大麦产量 18-19 年度同比下降 18%,库存创2013年后新低,同时全球大麦库存下降到1983年以来最低水平,大麦2019年价格上涨基本确立,参照2011-2012年大麦库存价格走势,预计2019年大概率上涨20%左右,有待跟踪。

啤酒行业在年底开始锁定大麦的采购价格,锁定期一般在三个月到半年左右。按照半年的锁定期,基本上可以维持到二季度的用量,而下半年的大麦成本则由于目前无法锁定导致高于上半年,因此判断行业2019年大麦成本反映到报表上大概率属于前低后高,但相比2018年总体有所提升。从上一轮周期来看, 2008年大麦进口价格大幅上涨后,国内啤酒企业集体性提价8%以缓解成本压力,但因为2018年啤酒行业已经集体提价,2019年因大麦价格上涨提价可能性较小。

4.2大米成本:19年维持平稳

大米本身可以酿酒,在啤酒中使用大米,不但保持了啤酒的酒精度还大幅降低麦芽的使用量来降低成本。不过啤酒的原麦汁浓度受到影响,这也是国产啤酒为什么口感差的重要原因。青岛啤酒大米成本占比4.8%,除重庆啤酒其他几家因为吨价更低,预计占比5%-10%之间。但因为大米是我国的主粮,农业部指导定价,价格非常平稳,不存在大幅上涨的情况,这项成本影响不大。

4.3瓦楞纸成本:预估19年至少下跌10-20%

纸箱在啤酒营业成本占比约5%左右。2016-2017年,由于环保及限制海外未分拣废纸进口导致国内纸价暴涨,2018年下半年开始回落,其中上游国内废纸黄板纸吨价从3200下滑到2000,下滑幅度38%;瓦楞纸吨价从5000下滑到3700,下滑幅度26%;两者差价(即纸企理论最大毛利空间)在1700左右。

2018上半年年之前由于纸价暴涨导致下游包装企业一直在备货,生怕进入旺季后价更高、货更少,导致前期订单透支,而废纸厂因为价高所以囤积库存。另外中美贸易战导致不少以做出口业务为主的包装用户需求锐减,纸制品需求随之减少。此外,在原材料端大型纸企不仅在外废配额上具有先发优势,面对原材料不足的准备也更充分,大型纸厂早已在海外投资建厂而且提高回收标准导致小废纸厂折价抛售,将进一步冲击了国内的废纸价格。

由于上游产能过剩、库存严重,下游需求偏弱。展望2019全年,预计瓦楞纸价格至少再下降10%-20%到3000-3300之间左右,下降幅度与黄板纸相近。

4.4玻璃瓶成本:预估19年下跌10%左右

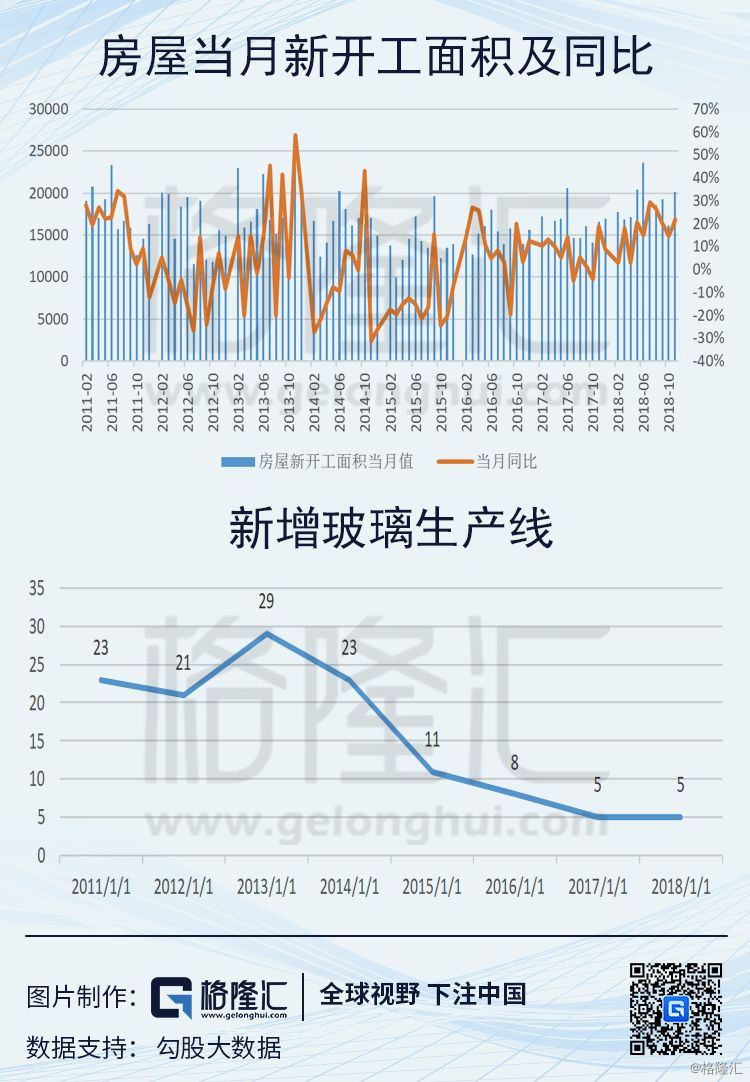

2008年后玻璃价格开始持续下滑,2014年以行业龙头华尔润破产为标志,玻璃基本完成了去产能动作。2015年玻璃价格见底逐步反弹,16年快速上涨,17年平稳上涨,18年高位盘整震荡,整体来看玻璃上涨已经维持4年,上涨幅度50%左右,但上涨态势一年不如一年。

库存方面,目前处于高位(2013-2017年每年年底库存都在4000万箱左右,2018年11月库存在5500万箱),19年去库存趋势确定,加上2019年下游房地产、汽车需求放缓,整体来看,未来1-2年玻璃价格大概率下降。

另一方面,2018年房屋新开工累计面积20.93亿平方米,累计同比增长17.2%处于相对高位,房屋新开工对玻璃需求拉动作用存在1年左右的滞后期,对2019上半年玻璃需求有一定支撑。同时受到供给侧改革的影响,近年新增玻璃产线数量明显下降,根据玻璃协会预测2019年全年玻璃产能同比减少3.39%左右。综上所述,预测2019年玻璃的价格不会大幅下跌,只会渐进式走弱,而且下半年价格将低于上半年,玻璃价格指数全年下跌10%到1000左右。

玻璃瓶在啤酒营业成本中占比40%左右(国内企业易拉罐占比约20%左右),是最大的一项成本。啤酒企业对玻璃瓶的采购价格周期相对较短,一般是月度间或者一个季度价格重新签订,基本上等同于随行就市,而且由于瓶子属于带量采购,前期无法通过大批量囤货来锁定成本。而且随着高端产品提升和易拉罐占比提升,旧玻璃瓶回的占比会逐步下降,新瓶占比提升会导致玻璃瓶的平均成本占比逐步小幅提升,整体预测2019年啤酒企业玻璃瓶成本下降5%-10%之间,反映至报表的时间点可能出现在下半年。

4.5成本敏感性测算

按照上文分析,啤酒行业生产成本中麦芽、玻璃、瓦楞纸占比分别约为12%、40%、5%。则假设未来三种成本的变化情形各有两种:麦芽( +10%、 +20%)、玻璃( -5%、 -10%)、瓦楞纸( -10%、 -20%),则三者对成本的综合影响在-0.18%至-6.67%范围内,平均幅度约为-3.4%。因为人工成本及其他成本总体呈上涨趋势,预估营业成本整体下降2-3%左右。

5

业绩预测

啤酒行业提价存在1年左右的滞后效应,主要是当年提价只能覆盖成本上涨,次年成本平稳提价效应才能更明显体现。相比2008年提价的核心驱动力在于成本上涨;2018提价更深层次原因的在于行业进入成熟期之后,啤酒企业的内在盈利需求不断提升,内在需求点已从量向质转变,集体提价默契更足。

燕京、青岛因为重点市场在北方,四季度占比非常低,所以历年都严重亏损。2018年净利润为前三季度净利润加四季度预估利润。2019年收入结合五家近年增速及竞争格局预估,2019年净利率为18年基础上加2%,但实际可能会有差异。总体上来看,燕京啤酒19年底预估业绩弹性较大,但管理效率较低,有待跟踪。青岛珠江估值最低而且管理效率较高。

综上所述,目前啤酒板块复苏正当时,行业量价齐升,叠加未来的成本降低、管理效率提升及减税等有利因素,利润股价弹性十足,在整个食品饮料板块也是性价比非常高的选择。春江水暖鸭先知,最近啤酒股票走势也印证了这一点,结合估值和管理效率等因素,笔者目前重点推荐珠江啤酒和青岛啤酒,同时关注龙头华润啤酒。