下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:轩言全球宏观

核心观点:

2019年1月23日的中央全面深化改革委员会第六次会议,是以这样一段话开篇的:

“党的十一届三中全会是划时代的,开启了改革开放和社会主义现代化建设历史新时期。党的十八届三中全会也是划时代的,开启了全面深化改革、系统整体设计推进改革的新时代,开创了我国改革开放的全新局面。要对标到2020年在重要领域和关键环节改革上取得决定性成果,继续打硬仗,啃硬骨头,确保干一件成一件,为全面完成党的十八届三中全会部署的改革任务打下决定性基础。”

这意味着,2019至2020年的改革,将会对标2013年11月12日十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)。十八届三中全会的核心改革对象是政府与市场的关系,即“经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用”。十九大报告承继了“使市场在资源配置中起决定性作用,更好发挥政府作用”的原则,但更进一步解构了质量与速度、供给侧与需求侧、实体与金融等经济系统内部矛盾。因此,在三大攻坚战于去年初战告捷后,厘清市场和政府的边界将成为短期内经济领域改革的重点突破口。

一图一观点

一、2019至2020年的改革将对标十八届三中全会

2019年1月23日的中央全面深化改革委员会第六次会议,是以这样一段话开篇的:

“党的十一届三中全会是划时代的,开启了改革开放和社会主义现代化建设历史新时期。党的十八届三中全会也是划时代的,开启了全面深化改革、系统整体设计推进改革的新时代,开创了我国改革开放的全新局面。要对标到2020年在重要领域和关键环节改革上取得决定性成果,继续打硬仗,啃硬骨头,确保干一件成一件,为全面完成党的十八届三中全会部署的改革任务打下决定性基础。”

这意味着,2019至2020年的改革,将会对标2013年11月12日十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)。为此我们对《决定》中经济体制改革领域的任务进行了梳理(表1),并与十九大报告(2017年10月18日)相对应的内容进行了对比,发现主要有以下四方面的区别:

1.十八届三中全会的改革任务主要面向2020年;十九大报告则覆盖全面建设小康社会(从现在到2020年)、基本实现社会主义现代会(从2020至2035年)、建成社会主义现代化强国(从2035年至二十一世纪中叶)三个阶段。

2.十八届三中全会的核心改革对象是政府与市场的关系,即“经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用”。十九大报告承继了“使市场在资源配置中起决定性作用,更好发挥政府作用”的原则,但更进一步解构了质量与速度、供给侧与需求侧、实体与金融等经济系统内部矛盾。

3.就2020年的改革任务而言,十九大报告强调要打好防范化解重大风险、精准脱贫、污染防治三大攻坚战。但十八届三中全会并未特别突出这些领域:

(1)并未特别提及金融风险,也没有“杠杆”二字,仅有“中央和地方政府债务管理及风险预警机制”的表述。

(2)产能过剩方面只是强调“防范和化解产能过剩长效机制”、以及在评定政绩中加大“产能过剩”等指标的权重。

(3)并未提及精准脱贫,仅有“扶贫”的局部表述。收入分配方面则强调“努力缩小城乡、区域、行业收入分配差距,逐步形成橄榄型分配格局。”

(4)污染防治方面,在“加快生态文明制度建设”中提出了系统的改革方案,主要包括4项体制改革和制度建设;而十九大报告则具体地提出了大气、水污染防治、土壤污染管控和修复等“行动”。

二、1月美联储FOMC会议纪要解读

第一,美联储对2018年年底的资本市场波动较为关注,并且可能担心美联储不愿调整政策的态度对市场造成了一些负面影响。这一定程度上解释了1月美联储态度的转变。由于美国政府关门,可供参考的经济数据有限,而美联储目前仍然认为“2019年实际GDP增速将高于工作人员预计的潜在产出增长,明年将降至潜在产出增长,2021年将进一步放缓至潜在产出增长以下”,但美联储提到金融市场的动荡使得整体的金融环境较9月时有所收紧,叠加当前经济的下行压力,美联储选择出手安抚市场。

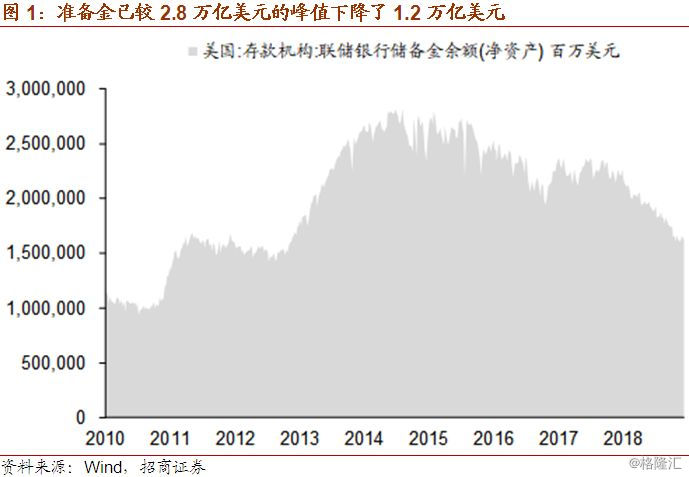

第二,美联储表示过去与市场的沟通使得市场认为美联储不会轻易改变缩表计划,而这次议息会美联储在对此进行修正,这一方面是考虑到缩表政策预期对市场预期和资产价格的影响,如果市场认为美联储不会轻易改变缩表计划,那么整个金融环境会更加紧张;另一方面美联储对缩表的看法发生了根本性的变化。美联储对缩表所理应达到的规模与方式做出了更清晰的刻画,认为“在与储备需求曲线平坦部分相对应的最低规模之上维持一个缓冲区,可以降低对政策利率的良好控制所需的公开市场操作规模和频率。准备金可能会在今年晚些时候开始接近有效水平。在此背景下,工作人员提出了大幅减缓准备金进一步减少的备选方案,即在今年下半年的某个时间点结束资产持有量缩减,然后将SOMA投资组合的规模大致保持不变,以便准备金的平均水平将以非常缓慢的速度下降,以匹配联储其他负债的增长趋势”,换言之美联储觉得这个规模可以了,不用再收缩了,而且稍大一点儿有好处。至于MBS部分,美联储也说了,由于一般央行还是要持有国债,所以会对不再想收缩的部分“从MBS偿付收回到的本金投资到美国国债当中”。“几乎所有与会者都认为,在今年晚些时候宣布有关停止减持美联储资产的计划是可取的”,这意味着很快美联储将在议息会上向市场沟通关于停止缩表的计划。

三、沙特带动欧佩克明显减产

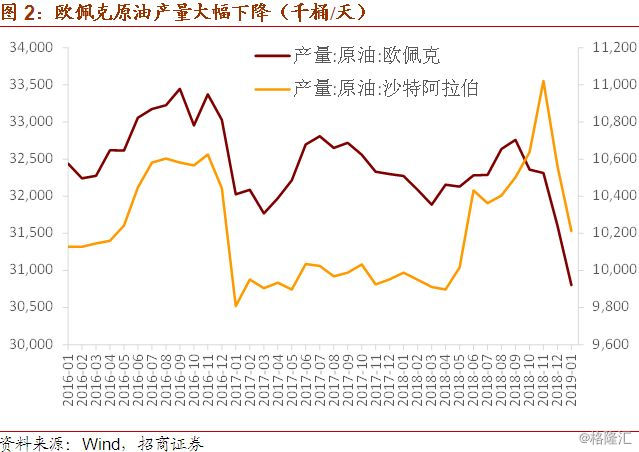

1月国际油价进一步大幅上涨,布伦特原油单月涨价接近14%,WTI原油价格单月则上涨超过14%,2月至今油价仍在继续走高,布油目前已回升至67美元/桶由低点大幅反弹33%。欧佩克减产情况好于市场预期,以及美国原油库存的持续下降,叠加美元指数近期的相对弱势,都促成了国际油价的明显反弹。

根据OPEC+此前达成的协议,今年1月开始将减产120万桶/天,其中沙特将承担减产25万桶/天的任务。从1月的情况来看,欧佩克全体实现减产79.7万桶/天,其中沙特超额实现减产35万桶/天,对冲了部分减产义务国家的行动迟缓,而沙特方面承诺将继续超额减产,至今年3月将降至980万桶/天,即减产规模将升至50万桶/天。

四、近期黄金价格上涨的逻辑

国际金价自去年10月以来进入上行通道,过去的5个月内COMEX黄金价格累计涨幅达到11.2%,2月22日的价格为1330.7美元/盎司,再次回到2016年以来的最高水平附近。

黄金价格的明显上涨我们认为与两个因素有关:第一,去年4季度的上涨主要受避险情绪的推动。去年4季度,美股股市受美债收益率快速上行的影响出现剧烈波动,标普500VIX指数从去年10月开始明显走高。2018年前三季度VIX的均值为15.16,而四季度的均值上涨至20.94,并在去年12月26日达到最高点30.41。由于美股的剧烈波动,这一期间避险资产受到青睐,美元多次突破97,黄金价格上涨也在意料之中。

第二,今年以来的黄金价格上涨主要受到流动性边际改善的影响。VIX指数进入今年后大幅下降,目前已跌至15以下,这表明避险情绪的回落,因此1月以来的金价上涨的主导因素不再是避险需求。正如我们在上周周报提到的,去年11月至今年1月中美欧日等主要经济体央行资产负债表由缩表转为扩表,这明显改善了全球流动性环境,风险与避险资产价格同时上涨。经济基本面的变化引起全球央行政策调整。换言之,目前流动性的宽松背后也隐藏着全球经济共振下行的风险。据此,我们认为当前黄金涨价具备较强的可持续性,避险与流动性因素将共同推动黄金价格继续处于上行通道之中。