下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优大于市

目标价:1.96-2.53 港元

投资要点:

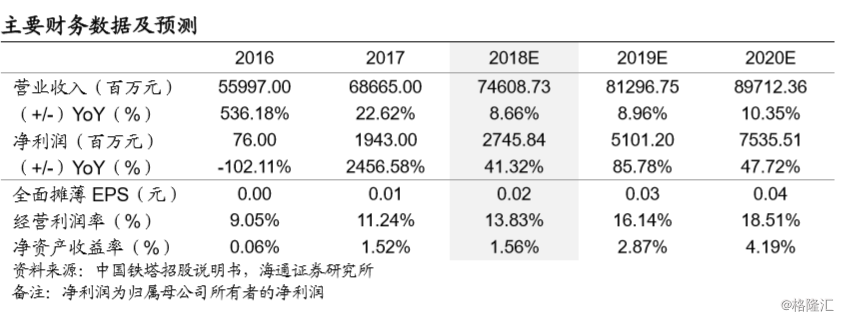

⚫ 中国铁塔整合三大通信运营商铁塔资源,共享率提升持续推升盈利水平。按 IPO 后的股本结 构,中国铁塔由中国移动(持股 28.5%)、中国联通(持股 21.1%)、中国电信(持股 20.9%) 联合发起设立,通过整合三大通信运营商的铁塔资源,向客户提供站址租赁业务。截止到 2017 年底,公司拥有通讯铁塔站址 187.2 万个,数量全国占比 96.5%。三大运营商作为主要股东 和客户,为其提供了优质的资源保障及稳定现金流(2017 年底经营活动现金流占营收 50.9%)。 2018H1 公司维护费用占营收 8.46%,人工费用占营收 7.01%,场地租赁+折旧摊 销占比 72.5%,集约式的集中管理,有效降低运营费用,也大幅降低了三大运营商网络建设 的前期成本。同时在共享铁塔模式下,2017、2018H1 站均租户数分别为 1.43 户、1.47 户, 2017-2018E 平均租户的营业利润达到 2870.72、3431.67 元/户,同比增长 36.95%、29.28%, 同时公司2016-2018E营业利润率分别为9.05%、11.24%、13.83%,EBITDA率分别为58.3%、 58.8%、58.1%,共享率的提升使得盈利能力持续增强。

⚫ 5G 周期开启,2019 年下半年有望启动规模建设,中国铁塔受益弹性大。2G 到 3G、3G 到 4G 每一次技术革新和不断引入高频段频谱,都迎来基站数量的大幅度增长,其中 2013-2015 年 3G/4G 基站数量增长率分别达到 32.93%、95.41%、50.70%,截止 2018 年 9 月 3G/4G 基站数达到 479 万座。我们预计未来 5G 基站实现全国覆盖,有望较大幅度超过 4G 基站建 设量,按照目前的频谱分配方案、我们预计不低于 500 万室外宏站建设规模,对中国铁塔带 来存量庞大站址的共享率提升和新站址需求。同时,应用场景的多元化,将拉动 5G 在微站、 室分、跨行业站址应用等方面的大量建设,相应的前期站址投入成本远低于宏站,可以更大 程度利用社会资源,有效增厚中国铁塔效益。

⚫ 美国铁塔公司 AMT 作为通信铁塔行业先行者,在美国 3G/4G 时期 5 倍以上的市值成长路径 也为中国铁塔提供借鉴! 。截止 2017 年底,中国铁塔和 AMT 的站址数分别为 187.2 万个和 15 万个;站均租户数分别为 1.43 户和 1.9 户;整体站均收入分别为 3.67 万元和 28.99 万元; 截至 2017 年,中国铁塔和 AMT 折旧费用占营业支出比重分别为 54%和 37%,主因中国铁 塔的折旧年限为 10 年,从 2018 年起,折旧年限将更改为 20 年(和 AMT 一致),预期未来 两家折旧占比接近;截至 2017 年,中国铁塔和 AMT 站均营业支出分别为 3.3 万元和 20.3 万元;站均经营利润为 0.4 万元和 8.7 万元;经营利润率分别为 11.24%和 29.99%;EBITDA 率分别为 58.77%和 56.04%。AMT 在美国市场增长放缓的背景下,注重提高站址共享率, 并积极开拓印度等新兴市场业务,为公司注入了新的增长动能。中国铁塔虽然起步较晚,但 发展迅速,立足国内巨大市场和站址资源共享率的不断提升,我们预计公司未来盈利提升潜力巨大。

⚫ 盈利预测与投资建议。公司从站址数量到客户资源,均在国内铁塔运营行业占据绝对龙头的地位,未来有望在 5G 网络 建设带动下进一步扩张。我们预计中国铁塔 2018E-2020E 营业总收入为 746.09 亿元(+8.66%),812.97 亿元(+8.96%) 和 897.12 亿元(+10.35%),净利润为 27.46 亿元(+41.32%)、 51.01 亿元(+85.78%)和 75.36 亿元(+47.72%), EPS 分别为 0.016 元,0.029 元和 0.043 元,每股 EBITDA 分别为 0.25 元,0.27 元和 0.30 元,估值采用“市值/EBITDA 法”,由于此方法不受折旧摊销和所得税率不同的影响,使得不同国家和市场的上市公司估值更具可比性。参考全球同 行业平均估值水平,考虑到中国铁塔股东是三大运营商,长期议价能力或受压制,而可比公司美国铁塔为第三方独立运 营,议价能力强。我们认为中国铁塔与可比公司长期发展方向一致,随着共享模式的成熟,公司盈利能力有望显著提升。 我们给予 2018 年市值/EBITDA 区间 7-9x 估算,对应合理价值区间 1.72-2.22 元,按照人民币兑港元汇率 1.14,港股 价值区间 1.96-2.53 港元,对应 2018 年 PE 为 110-142 倍,给予“优于大市”评级。

⚫ 风险提示。5G 建设进展低于预期;5G 站址与存量 2G/3G/4G 站址综合共享率不及预期,导致新增 5G 铁塔站址投资超预期。