下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从来没想到这票据套利这么细节的事能惊动领导。本文借用几个虚拟的例子,来分析票据套利最根源的症结在哪。

不理解银行微观业务行为的动机,就无法真正洞察事情的真相。

一、套利本无善恶

张老板,出售商品后,他的客户用一张银行承兑汇票支付了100万元货款。张老板反正手头不紧,承兑银行信誉卓著,银票6个月后到期,他也就接受了这张银票。然后,他去自己的开户银行办其他业务时,顺便问了银票贴现利率,发现最近流动性宽松后降下来了,仅为3.8%,现在贴现的话能拿到98.13万元。同时,他还在网点大厅看到一款理财产品的广告,6个月,收益率4%,如果他把98.13万元买进去,到期后可拿到100.1万元,比持票到期还要多拿1000元。

如果张老板是一个理性的人,想必此刻的决策是容易的,因为他应该不会和1000元钱过不去。

张老板办完业务回去,下午和朋友喝茶,聊起这事。李老板听了后,灵机一动,想到自己刚刚收到一笔100万元的货款还在活期账户上趴着。于是他去了他的开户银行,买了正在发行的半年期结构性存款,收益率4%,半年后将拿回102万元。然后以这笔存款为保证金,凑了些贸易材料,开出一张100元银票,然后立即贴现,利率3.8%,拿到资金98.13万元。他相当于支付了1.87万元的贴现利息,但取得了2万元的结构性存款利息,套取了银行1300元。

如果有可能,他可以再把拿贴现而来的98.13万元,再凑成整数,接着继续按上述操作,赚更多钱。

其实,张老板和李老板的操作没什么本质不同,只是操作步骤不同(实际中开立票据还会有费用,上例中暂忽略)。只要票据贴现利率和结构性或理财产品存款收益率存在倒挂,且利能覆盖费用,套利就有可能。

更为吊诡的是,两个本质一致的操作,李老板的行为肯定会被定性为“恶”的套利,但应该不会有人觉得张老板的操作有何不可。

其实,套利本无善恶。水往低处流,钱往高利走,客观规律而已。

二、用套利才能消除套利

以前有人讲过一个段子:

王姑娘爱吃巧克力,摄入热量太多,长胖了,她觉得这影响她美貌的容颜。但她自律能力又差,怎么也控制不住自己。有位朋友给出建议:你排出5000元大洋,到超市全用来买巧克力,各种品牌都买,回家其他啥也别吃了,一天之内把这堆巧克力全吃完,吃到吐也得吃完。

相信我,保准王姑娘从此戒掉巧克力。

当然,这一方法不一定适用于潮汕菜,那东西听说吃到死也吃不腻。

其实,消除套利空间,也是一样的道理。我们事前并不确定李老板的银行客户经理知道不知道那个利差的存在,即使知道,他可能也无所谓,因为从他个人考核的角度,更关注的是票据贴现任务和卖理财任务的完成。但是,从全行盈利的角度而言,这是一个漏洞,因为本来开了间银行准备来赚李老板的钱的,结果反被李老板揩了油……

所以,在过去很多年前,我第一次听说这一现象时,只要这样做的人多起来,总行发现吃不消,马上会去补上这一漏洞(通过降低了理财产品收益),因为它不想被揩油。

所以,只有加大套利力度才能消除套利,好比只有把巧克力吃到吐才能戒掉巧克力。如果这套利空间存在,客户拼命来套利,那么银行吃不消,它就会调整利率,使套利空间消失。

为什么此前会有此套利空间呢?在一个完全理想化的市场中,钱往高利走,套利空间都会被拉平。就好比水往低处流,最后在一个连同的水域中,水平面会拉平。上述套利空间的存在,根本原因还是在于存贷款市场的利率与银行间市场的利率,依然没有完全并轨,而银票贴现业务的有趣之处在于:它更大程度上属于存贷款市场,但利率却更大程度上跟随银行间利率,成了两个市场之间良好的套利工具。

贴现业务是银行间信用,贴票银行是基于承兑银行的信用来投放资金,因此贴现利率和银行间市场利率关系更大。2018年12月以来,银行间利率很低,贴票利率自然也下行。

而贴现资金是被客户获取的,因此从客户角度,他可以拿这资金成本与存款、贷款利率作比较。因此,票据贴现联结了存贷款市场和银行市场,成为了套利工具(类似的联结两个市场的套利工具还包括货币市场基金,那个工具跟票据贴现刚好套利方向相反,本文不展开)。众所周知,两个市场的利率目前未完全并轨,存在利差,尤其是某些管制手段的存在导致套利空间一直无法消除。

比如,对一般存款的考核,导致存款利率居高不下,也导致套利空间久久不消失。理论上,如果银行间利率显著低于存款利率(这里的利率是考虑了业务成本、存款准备金成本后的实际利率),那么一间银行从同业业务这边去获取负债,甚至比存款更合算(当然,这是不考虑其他因素,比如流动性管理难度等)。那么,抢存款的银行就少了,存款利率自然就会下行,上述套利空间也就消失了。这种情况下,货币政策传导也变得顺畅。

但是,现在同业业务被视为不务正业,同业负债不允许超过总负债的1/3,哪怕同业负债比存款便宜,也必须拉存款。因此,虽然存贷比不再是非硬性考核,银行依然钟爱一般存款,给客户经理下达了很重的拉存款任务。

当然,它带来的后果,就是银行不停地被客户揩油,在票据贴现利率低的时候。

三、谁在被揩油

多年前,我首次听说这一事情时,发现总行马上跟进,调整理财收益率,拒绝被揩油。但这次好像不一样,银行好像不很着急。

没有谁会跟钱过不去。不着急的银行,肯定是有原因的。

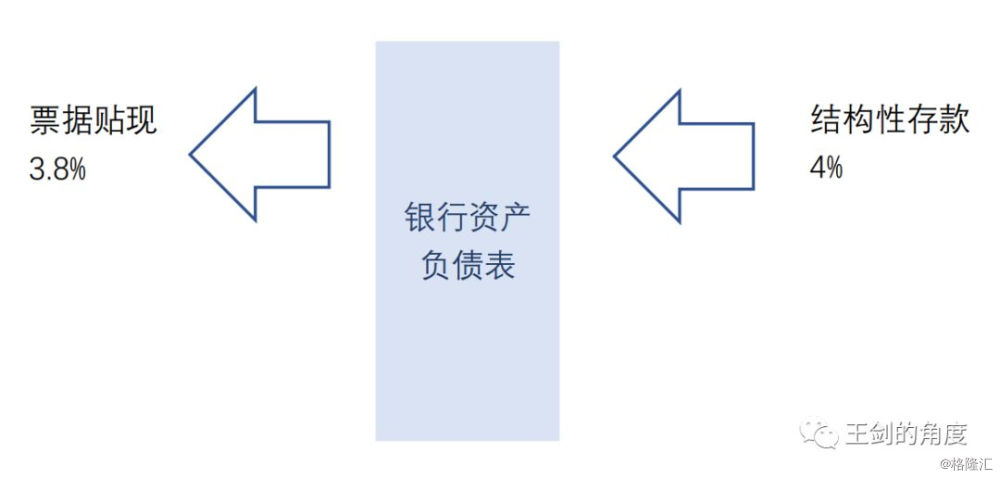

我们先看票据套利业务在银行资产负债表上的表现:

显然,这个操作会给银行边际带来利差损。由于这个业务总量占全行比例很小,所以不一定看得出来。

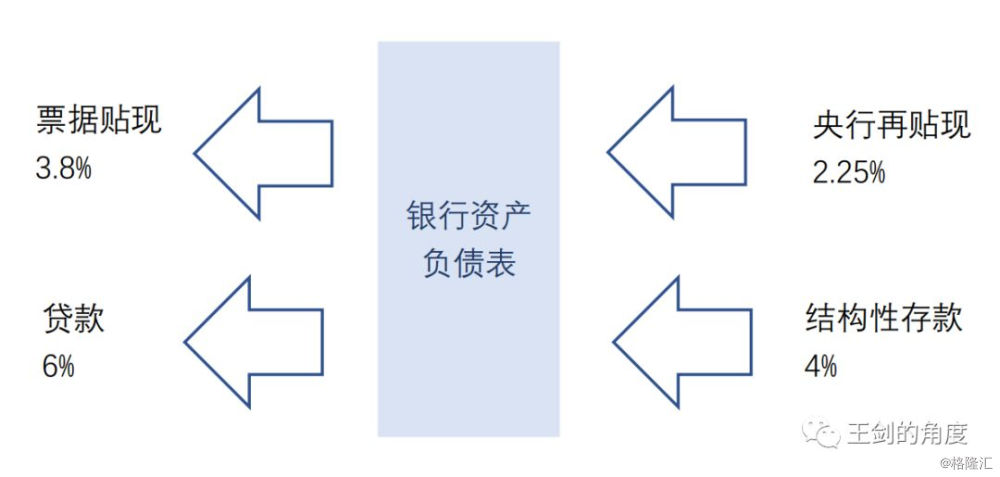

但是,如果把这个操作和另外一些操作结合起来看,银行倒也未必是损失的。比如,央行再贴现,以及银行的其他资产投放,比如一笔6%的贷款。

现在,事情看起来是这样的:银行能通过再贴现的方式,从央行获取2.25%的低成本资金,这是央行支持实体的举措。央行还提了条件:我给你便宜资金了,你给企业贷款也要便宜点。

然后这笔资金用于给李老板贴现,这里会有个利差可赚(实际操作可能次序是反过来的,先贴现,再去找央行再贴现)。然后李老板是纯粹来打酱油套利的,就存了结构性存款。然后银行就有了一般存款,流动性指标等一些监管指标改善了,于是它就有条件去投放一笔贷款了,那个政策所希望支持的企业,终于拿到了6%的贷款(银行还要考虑各种业务成本和拨备等)。

于是央行把银行叫来骂了一顿:我给你们2.25%这么便宜的资金,怎么企业拿到还有6%这么高?!领导都说了,要你们参考基准利率去放。

银行内心也憋屈,如果参考基准利率去放,那么它整过程就没赚几块钱,万一再出点坏账,就亏成狗了。

中间钱都被谁赚了呢?显然,李老板赚走了一些。

既然央行给了2.25%这么便宜的资金,如果中间套利环节不存在,银行直接拿这个便宜资金去放贷款,那么说不定还能降低贷款利率,让利于贷款企业。但是,不行啊,那样的话,银行负债端一般存款就不足了。

不得已,银行只能让李老板帮了个小忙。李老板的作用,就是把央行资金“转换”为李老板的一般存款,改善了银行的监管指标。作为回报,李老板赚取了一点利差。

所以,银行为什么面对这样的被揩油也一点不着急的样子?说白了,他没被揩油,倒是觉得,最终的贷款企业才是被揩油的……而央行最冤枉了,明明提供了2.25%的便宜资金,最终企业拿到的还是6%……

记住,哪里有管制,哪里就有套利。套利者的盈利,肯定是另一方的损失。

四、小结

我们的行星上有三个世界性难题:

第一,是小微企业融资难。

第二,是结构性货币政策。由于钱往高利流,货币这东西几乎是很难做到定向化的。

第三,是用第二个世界性难题解决第一个世界性难题。

我们的央行正在努力做到第三点。

昨日,央行官媒详尽论述了票据套利问题,非常专业,也满纸苦衷。

更有苦衷的是分析师,点评政策的工作已被“自做自评”的央行替代了。分析师分两种,第一种是水平差且不自知的,写的点评跟央行自己的一比就露陷,只好删报告。另一种是水平差且自知的,羞愧不言了。我时而是第一种,时而是第二种。

此刻,我们要治理票据套利,面临三个终极选项:

消灭李老板?

消灭结构性存款?

还是消灭那几条违背金融学原理的银行监管指标设置?

答案不言自明了。