下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 李智能

来源:国信固收研究

主要结论

上周国务院办公厅印发《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》(国办发〔2019〕6号)。

此次6号文指出政府性融资担保机构要回归担保主业,明确了政府性融资担保机构业务运作的“四个不得”,即不得偏离主业盲目扩大业务范围,不得为政府债券发行提供担保,不得为政府融资平台融资提供增信,不得向非融资担保机构进行股权投资。已开展政府债券发行和政府融资平台融资担保业务的机构,要主动剥离,做好清产核资。

由于部分前期融资较困难的城投公司对担保公司存在一定依赖,政府性融资担保机构退出城投融资担保业务,一定程度上会影响城投公司的对外融资,但从占比情况来看,国有担保公司担保的城投债金额占比对于大部分省份来说均在10%以下,占比不大,且在具体执行政策时,政府性融资担保机构是否包含所有的国有担保公司仍存在不确定性,若政府性融资担保机构的认定范围较窄,那受影响的金额占比会进一步缩小。

考虑到2019年政府对基建投资的积极态度,而城投公司融资金额在基建资金来源中的占比仍较高,因此2019年政府对城投公司整体的融资规模倾向应是偏向宽松,不应该是收紧的态势,我们认为不宜高估6号文对城投融资的负面影响。

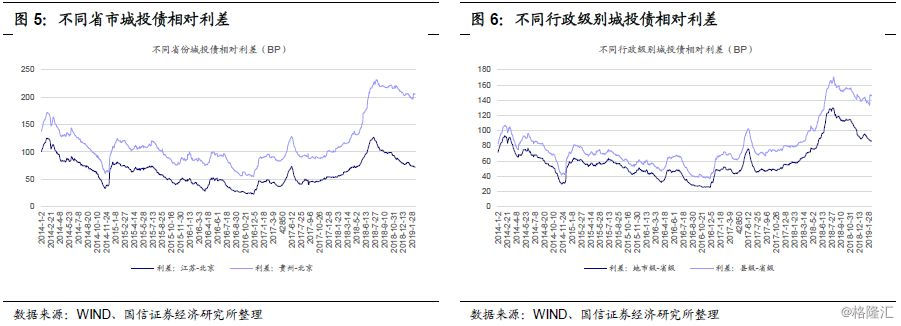

目前整体城投债收益率、高收益城投债收益率均处于下行趋势中,二者的相对利差开始回落,此外,不同省份、不同行政级别之间城投债的收益率分化也处于收敛进程中,这些情况均表明2019年城投风险缓释的趋势或难以改变,我们继续看好不同省份、不同行政级别间的城投债收益率分化的收敛带来的投资机会。

以下为正文:

不宜高估6号文对城投融资的负面影响

上周国务院办公厅印发《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》(国办发〔2019〕6号)。

此次6号文指出政府性融资担保机构要回归担保主业,明确了政府性融资担保机构业务运作的“四个不得”,即不得偏离主业盲目扩大业务范围,不得为政府债券发行提供担保,不得为政府融资平台融资提供增信,不得向非融资担保机构进行股权投资。已开展政府债券发行和政府融资平台融资担保业务的机构,要主动剥离,做好清产核资。

由于部分前期融资较困难的城投公司对担保公司存在一定依赖,政府性融资担保机构退出城投融资担保业务,一定程度上会影响城投公司的对外融资,但从占比情况来看,国有担保公司担保的城投债金额占比对于大部分省份来说均在10%以下,占比不大,且在具体执行政策时,政府性融资担保机构是否包含所有的国有担保公司仍存在不确定性,若政府性融资担保机构的认定范围较窄,那受影响的金额占比会进一步缩小。

考虑到2019年政府对基建投资的积极态度,而城投公司融资金额在基建资金来源中的占比仍较高,因此2019年政府对城投公司整体的融资规模倾向应是偏向宽松,不应该是收紧的态势,我们认为不宜高估6号文对城投融资的负面影响。

目前整体城投债收益率、高收益城投债收益率处于下行趋势中,二者的相对利差开始回落,此外,不同省份、不同行政级别之间城投债的收益率分化也仍处于收敛进程中,这些情况均表明2019年城投风险缓释的趋势或难以改变,我们继续看好不同省份、不同行政级别间的城投债收益率分化的收敛带来的投资机会。

截至2019年2月15日,有担保的城投债券(按照wind分类)合计约1523支,金额约12411亿元,涉及672家城投主体,其中省级162家,金额3050亿元;地市级259家,金额4556亿元;县级251家,金额4805亿元。

由于政府性融资担保机构的定义尚未明确,若仅考虑公司属性为国有的担保人,则有担保的城投债券合计约874支,金额约7055亿元,涉及413家城投主体,其中省级117家,金额2119亿元;地市级175家,金额2745亿元;县级121家,金额2191亿元。

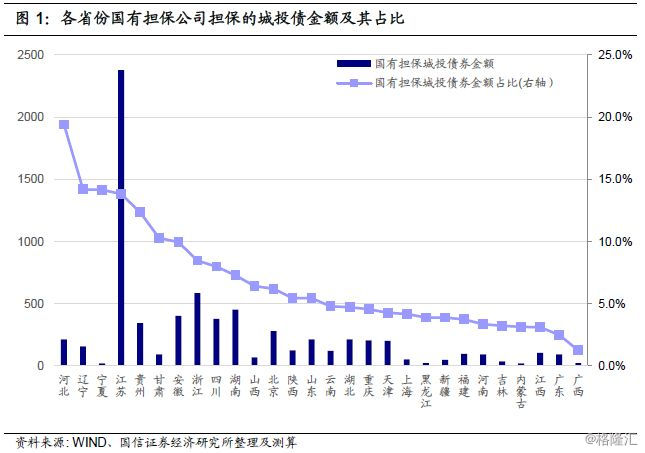

从不同省市分布来看,国有担保城投债券金额较大的省份分别是江苏、浙江、湖南、安徽、四川,国有担保城投债金额分别为2377亿元、586亿元、453亿元、403亿元、379亿元;国有担保城投债券金额占比较大的省份分别是河北、辽宁、宁夏、江苏、贵州,其占比分别为19.4%、14.2%、14.2%、13.8%、12.4%。

此外,县级城投债国有担保金额占比在50%以上的省份分别是黑龙江、河北、内蒙古,其县级城投债国有担保金额占比分别为100%、58.6%、50.3%。

整体城投债收益率指数及相对利差情况

截至2019年2月18日,国内整体城投债余额加权平均收益率下行趋势不改,目前收益率约为4.4%,处于2014年以来的历史1/4分位数水平附近。

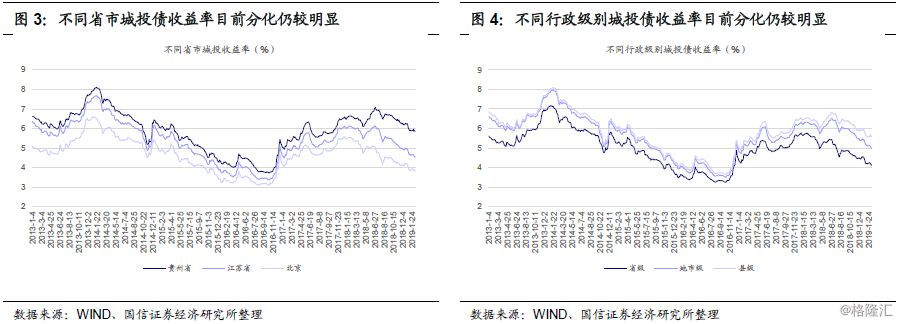

从不同省市、不同行政级别的城投债余额加权平均收益率以及相对利差情况来看,当前的分化仍较明显,但整体来看,不同省市之间、不同行政级别之间的相对利差当前确实处于下行趋势中。

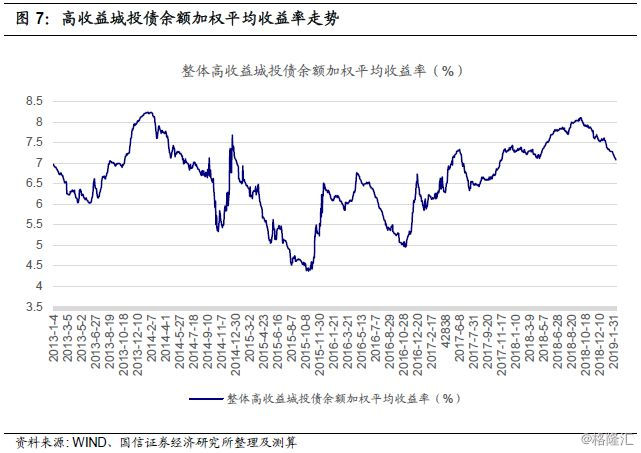

高收益城投债收益率指数及相对利差情况

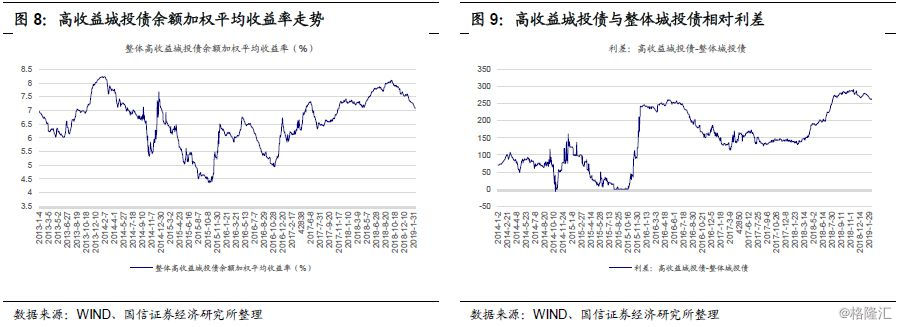

截至2019年2月18日,国内高收益城投债余额加权平均收益率亦处于下行趋势之中,目前收益率约为7.1%,处于2014年以来的历史3/4分位数水平附近。

从高收益城投债与整体城投债相对利差情况来看,目前此相对利差刚刚从历史最高水平开始有所回落。目前此相对利差约为262BP,而在2016-2017年间,此相对利差长时间维持在150BP附近,我们预计2019年此相对利差有望回到2016-2017年的平均水平。