下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:清和泉资本

从去年底的极度悲观,到今年初的报复性上涨,不经意间今年A股主要指数均已上涨10%以上。表面上看,社融数据、科创板和中美谈判进展是近期上涨的催化因素。但研究A股历史上的底部特征后,我们发现,市场底往往介于估值底与盈利底之间,当出现政策或资金上的边际变化时,投资活跃度会迅速提升。

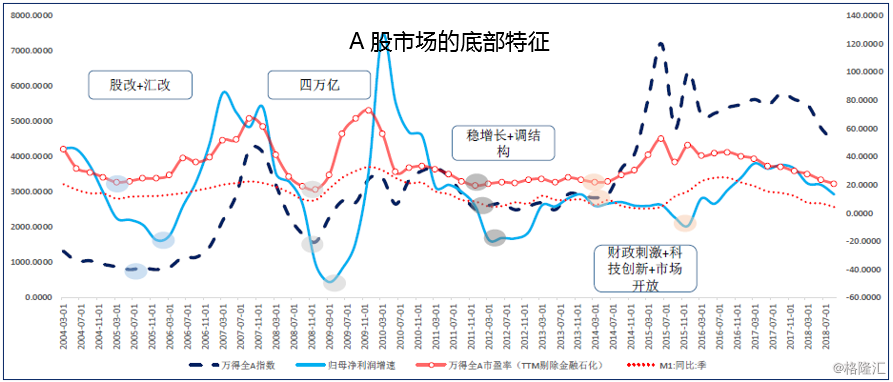

历史上,A股如何走出底部?

A股历史上大致沿着“政策底”-“估值底”-“市场底”-“盈利底”来演绎,当前市场处于估值底与盈利底之间。把握市场或个股底部的核心要素是估值,而“低估值”是锚。

如何更好的认识“市场底”,帮助我们寻找较好的介入时点?根据历史数据分析,市场底取决于分母“估值的扩张”能否抵消分子“盈利的下滑”。我们对四个行业进行了研究(银行、白酒、汽车、安防),发现每个行业都拥有自己的估值扩张指标,且均符合历史规律。得出启示:最好的介入时点是估值底到盈利底之间的过程。若等到基本面明显向好再介入,估值已经上了一个台阶。

当下的分歧及关注点?

目前我们重点跟踪估值扩张的持续性及企业盈利。其中,估值扩张的持续性取决于“流动性宽松”、“经济稳增长”、“资本市场改革”,盈利预期能否阶段企稳需关注“盈利周期”。

1、流动性宽松:春节前后的反弹与社融数据等确实息息相关,虽然不宜从月度数据反弹上立即做出简单的经济即将反弹的判断,但1月暴增的社融,展现了政府的意愿,在经济实际触底之前,货币信贷政策都将偏向宽松。目前我们处于宽货币向宽信用的过程中,这是一个慢慢传导的过程。我们将持续观察这一重要指标,预计一季度社融增速有望短期企稳,这将有助于提振股票市场信心。

2、经济稳增长:影响市场的核心并非经济触底回升,只要经济不出现大幅下滑就足以形成对A股市场的支撑,我们会持续关注相关的宏观经济数据。

3、资本市场改革:年初以来监管宽松信号持续放出,顶层设计加大直接融资对民营企业支持力度,科创板增量改革补短板促活力,引领资本市场制度建设新一轮跨越,市场活跃度不断提升,外资持续流入。我们认为改革深化是市场情绪的提振器,未来各领域的改革力度将是我们持续关注的关键因素。

4、盈利周期:目前市场预期盈利将在年中出现向好的拐点,所以必须正视未来一段时间基本面存在的波动,这也是当下我们还未全面乐观的原因。

投资方向及启发?

当前A股正在趋向成熟,过去大环境是经济长期的高增长,投资以成长性为主;未来在经济缓慢增长的背景下,需要寻找那些依然能走出独立行情的牛股。

2000年以来,美国GDP增速虽然远低于中国,但美股ROE却整体高于A股、美国高ROE的公司数量也远大于A股,这是美股波动小且走出长牛的重要原因之一。所以,决定股票长期投资收益率的是公司的长期资本回报率(ROE)而不是GDP的增长速度。

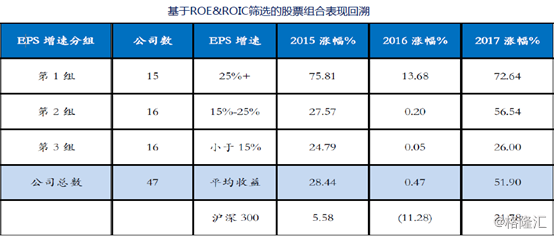

清和泉按照以下标准做了筛选实验:1)平均ROE不低于20%,最低不低于15%且无大幅下滑趋势;2)平均ROIC不低于15%,最低不低于12%且无大幅下滑趋势。筛选出的47只股票池表现大幅超越了指数平均涨幅,我们可以得出基本结论,观察企业的关键指标不仅是盈利增长,反而应更多关注企业的ROE、ROIC。因为对于优质公司,无论其商业模式多优秀、壁垒多高、护城河多宽,最终都会反映在ROE和ROIC上,对这样的公司不必过多关注短期的政策刺激和业绩压力,长期持有一定会收获超额收益。

附表:高ROE/ROIC组合表现

在任何情况下,此材料所表述的意见,不对任何人构成任何投资操作建议,不构成任何销售邀约。清和泉资本所发布的信息基于我们认为可靠且已公开的信息,但我们对信息的准确性及完整性不作任何保证。投资有风险,操作需谨慎。