下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 钱伟

来源:莫尼塔宏观研究

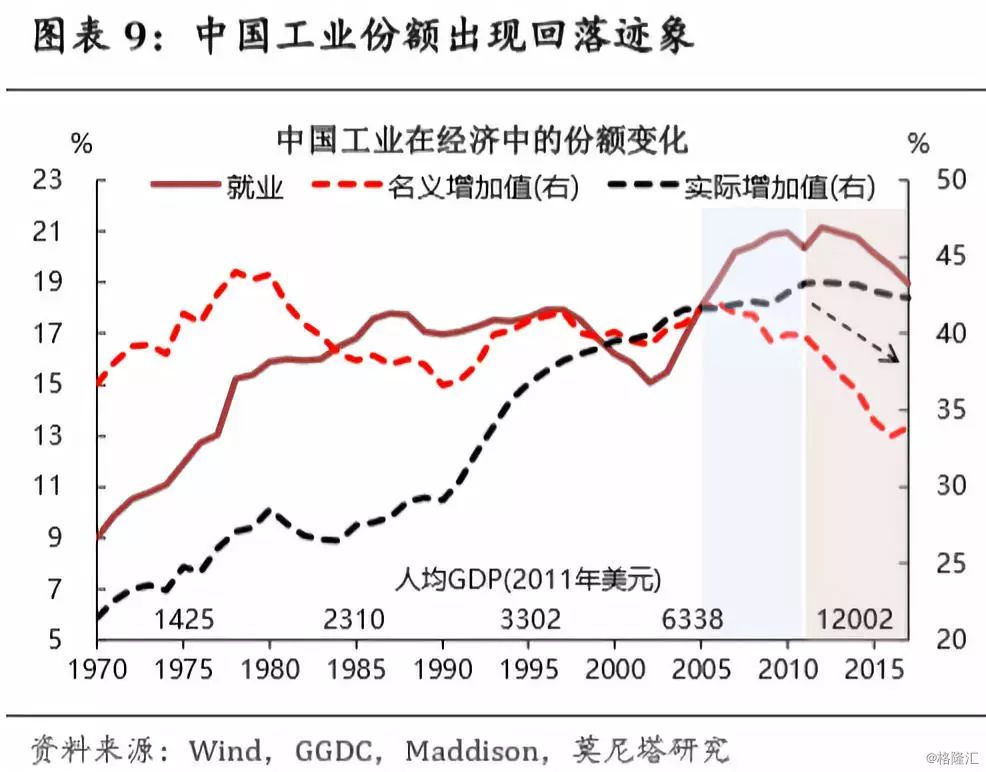

去工业化是一国产业升级过程中的重要表现,但拉美等国过早去工业化带来的却是增长停滞。2011年前后,中国工业份额开始下降。那么,如何理解中国的去工业化?它对产业升级与经济增长会产生怎样的影响?

一国去工业化的核心,是在工业技术提升、消费结构升级的基础上,劳动力从工业转向服务业,但并不必然意味着工业产出份额的大幅下降。发达国家的去工业化,主要去的是工业的就业份额,而并非是产出份额。这一过程由消费结构变化与工业技术提升等因素触发,并在人均GDP达到一个较高水平时开始。与此相反,在工业市场存量竞争与全球化的压力下,诸多发展中国家在要素禀赋不匹配、人均GDP较低时,开始了过早去工业化。由于工业部门是一国实现增长的主要引擎,这不仅不是跨越中等收入陷阱的“捷径”,反而可能掉入损伤潜在增长率的“陷阱”。

中国去工业化过程,对消费升级、技术提升的呈现不足,反而伴随着资本积累效率下降、产业升级缓慢等现象。首先,中国去工业化进程有过早的嫌疑:总量特征上,中国的工业就业份额与人均GDP水平离发达国家仍有一定距离;推动因素上,消费结构升级、工业生产率提升更快等因素的支撑稍显不足,但可以观察到政策主动调整、劳动力要素价格变化、以及外部贸易竞争加剧等情况。其次,中国可能的“过早去工业化”带来哪些影响?增长方面,资本积累效率、工业部门技术进步、以及出口竞争力或被抑制,对经济增长的贡献下降;结构方面,高端制造业与生产性服务业发展缓慢,而民营经济容易受到误伤;就业方面,低技能劳动力受冲击更大,可能加剧了劳动力市场的结构失衡。

“推动制造业高质量发展”是适时的政策纠偏。扭转过早去工业化的趋势,充分发挥优势部门潜力,提升整体生产效率,通过工业自主带动服务业,是一国实现产业升级和持续增长的“正道”。就业意愿下降、贸易环境恶化等内外部挑战仍构成较大的去工业化压力,但中国政策开始强调制造业和服务业的更好融合,向平衡发展的方向回归。若“过早去工业化”继续得到纠正,不仅在短期内支撑经济,更会在中期改善经济运行的质量和效率,从而是结构性供给侧改革的一个重要方面。对资本市场来说,除了代表中期方向的高端制造业外,具备必须消费属性、吸纳就业较多的传统制造业亦需多加关注。