下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:长江宏观固收

报告摘要

2018年,新开工增速持续、大幅抬升,而施工增速总体平稳,二者背离。市场以“高周转”解释,却忽略更深层次逻辑。本篇万字长文,探析“背离”之谜。

2018年,施工面积与新开工面积增速明显“背离”,对地产研判形成持续干扰

传统“新开工-施工-竣工”链条下,新开工同步或略领先于施工发生变化,是预判地产投资的重要跟踪指标。施工面积直接带动建安费用(占地产投资6成以上),在较大程度上决定地产投资走向。传统“新开工-施工-竣工”链条下,新开工同步或略领先于施工面积增速变化,是预判地产投资走势的重要跟踪指标。

2018年,新开工增速持续、大幅抬升,而施工总体平稳,形成“背离”。2018年,新开工面积持续、大幅改善,全年增长17.2%、较2017年抬升10.2个百分点;而施工面积增速上半年持续回落、下半年才略修复至5.2%,仅较2017年抬升2.2个百分点。新开工与施工的背离,对2019年地产投资研判形成干扰。

“背离”背后,地产下行、资金承压下,低线城市中小房企正加速停工、退出

2018年,房屋净停工面积大幅增加,是施工增长缓慢的重要拖累因素。除新开工外,施工面积还受净停工影响。2018年,房地产净停工面积预计6.7亿平方米,拖累施工增速2.2个百分点,是导致施工与新开工背离的重要因素。回顾历史,2015年以来新开工对施工拉动即明显减弱,与净停工增加存在一定关系。

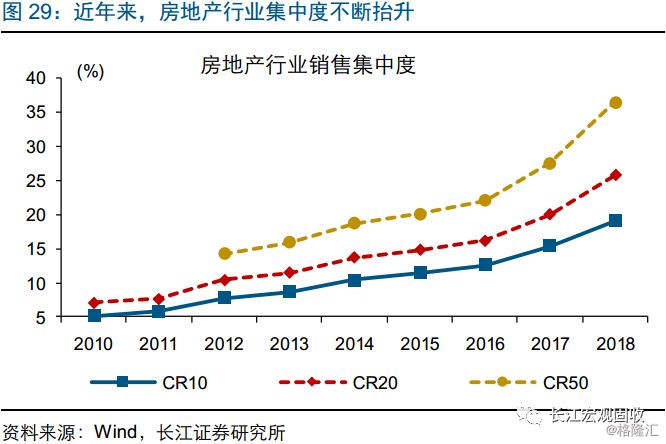

大规模停工背后,地产下行、资金承压下的低线中小房企加速退出。回顾历史,大规模净停工往往出现在地产下行、资金来源明显承压阶段。这些年份,三线及以下城市中小房企资金压力较大,通过并购重组或业务转型等方式加速退出,停工、缓建的房地产项目也随之增加。这些时期,房地产行业集中度加速提升。

2019资金仍将承压、施工难言改善,关注一二线规模房企集中度加速提升逻辑

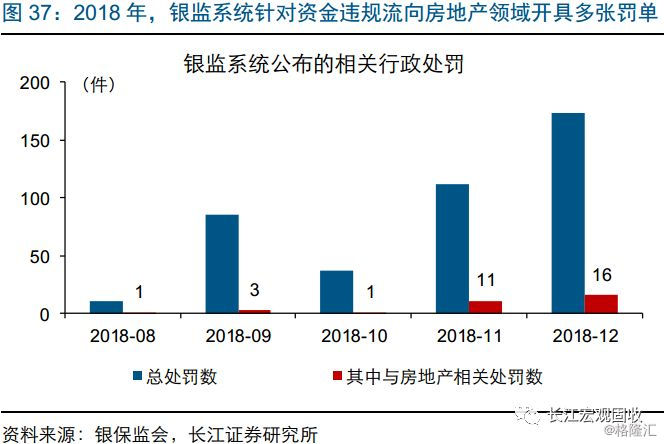

2019年,房地产资金来源仍将承压,或将制约施工改善。2019年,房地产资金来源仍将承压:一方面,对资金违规流入房地产监管仍严,仅12月银监系统即开出罚单16张;另一方面,伴随销售趋弱,回款或较难起到支持。2018年以来,资金承压已经导致净停工面积大幅增加,对施工的影响或也将逐步显现。

热点一、二线城市地产政策“因城施策”微调下,关注部分优质规模房企集中度加速提升的逻辑。2018年底起,部分热点一、二线地产政策“因城施策”进行微调,地产销售或得到一定提振。部分大型优质房企,在热点一、二线城市拿地和销售较多,且近期融资环境出现结构性改善,行业集中度或进一步抬升。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

2018年,新开工明显加速、而施工总体低迷,二者背离对地产投资研判形成干扰。市场普遍以“高周转”解释,却忽略深层次逻辑。本篇万字长文,深度剖析“背离”之谜。

去年起,施工与新开工背离加剧,市场解读不足

传统周期下,施工随新开工波动,是地产投资重要构成

施工直接拉动建安费用,是影响地产投资的重要变量

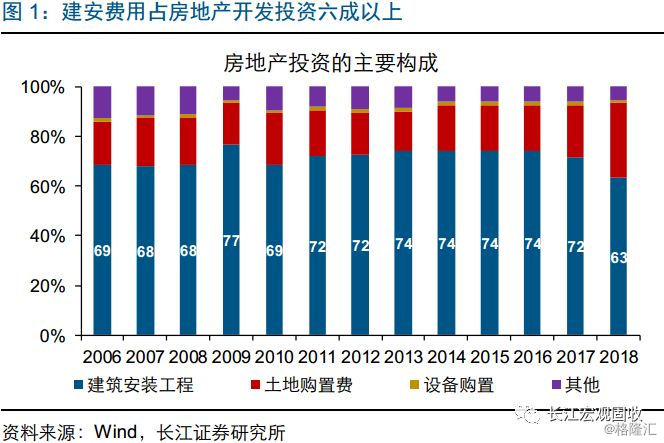

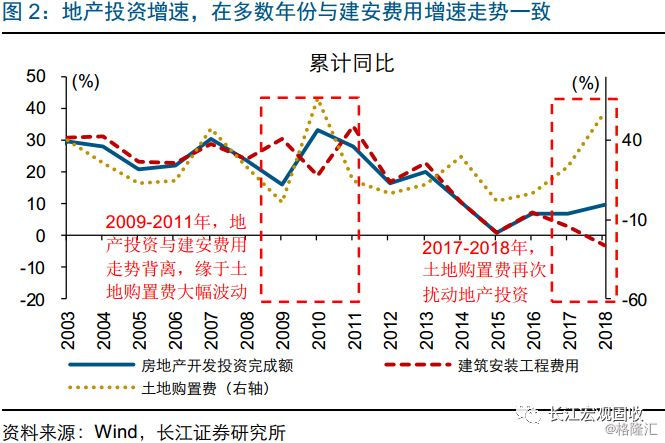

建筑安装工程费用是房地产开发投资的重要构成,占比超过六成。房地产开发投资,主要由建筑安装工程费用(简称“建安费用”)、土地购置费、设备购置费和其他费用4项构成。其中,建安费用包括房屋和建筑物建造所需的的材料费、人工费、设备和装置安装使用费等,是房地产开发投资的最主要构成、近年来占比超过6成。历史上看,地产投资增速与建安费用增速走势大体相似,仅在个别年份出现背离,主要缘于土地购置费大幅波动、对地产投资形成扰动。

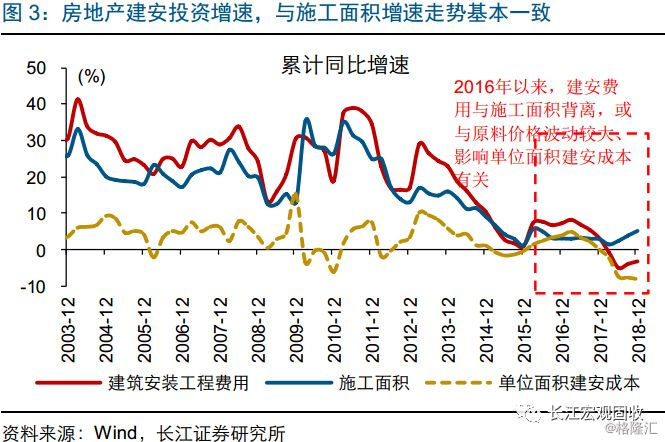

施工面积直接拉动建安费用,是决定地产投资走向的关键变量。建安费用,由房地产开发商依据实际工程形象进度或财务支出进行统计,与施工面积正相关。此外,原材料价格、劳动力成本等影响单位面积建安成本,也对建安费用产生一定影响。历史上看,建安费用增速与施工面积增速走势往往较为一致。实际开发过程中,由于开发商往往通过招标将项目外包给建筑商,因而房屋施工面积与建筑业签订合同金额变化也较为一致。

新开工-施工-竣工链条下,施工随新开工周期性波动

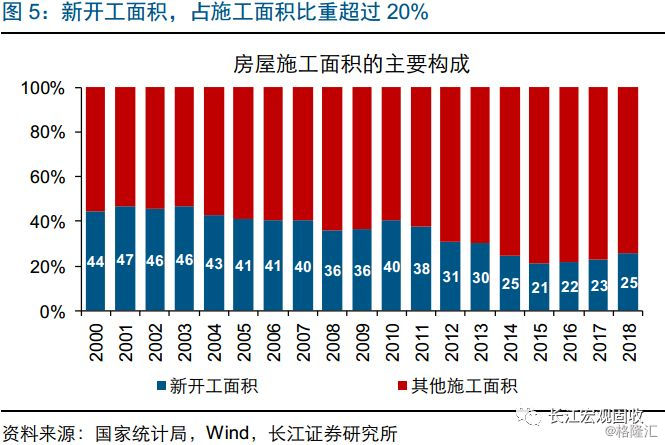

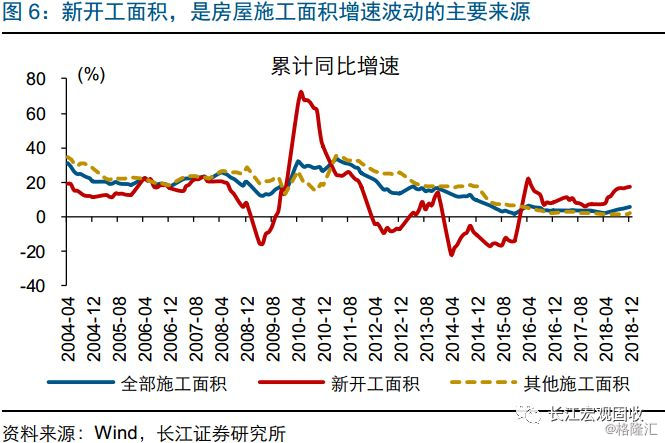

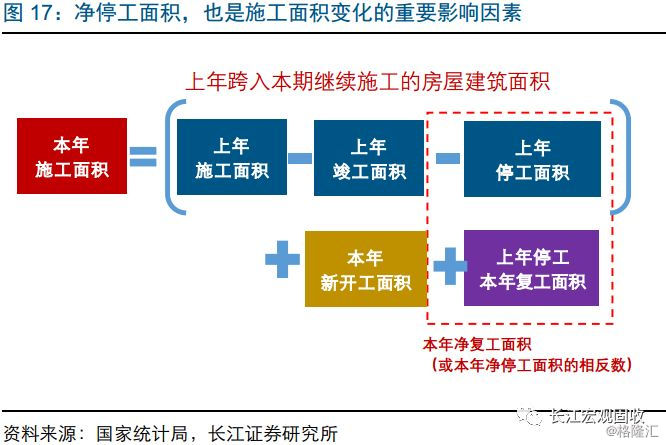

新开工面积是施工面积的重要构成,也是施工面积增速波动的重要来源。从构成上看,本年施工面积,包括上年跨入本年继续施工的面积、本年新开工面积,以及上年停缓建在本年恢复施工的房屋面积(即复工面积) 。其中,新开工面积是施工面积的重要构成,2010年前占施工面积比重维持在4成左右,近年来虽有所下降,但占比仍维持在20%以上。历史上看,新开工面积波动较大,是施工面积增速波动的主要来源。

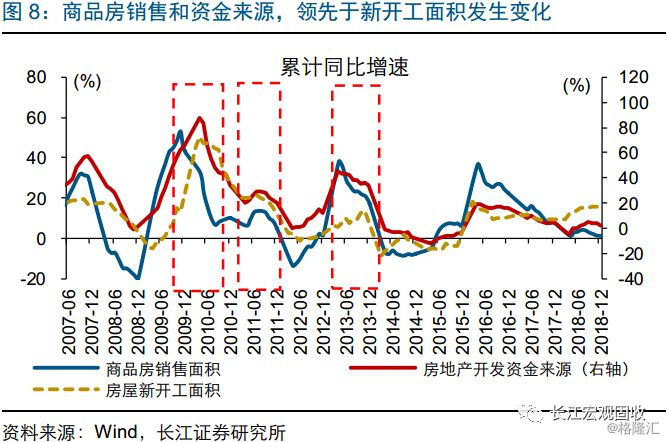

传统“新开工-施工-竣工”链条下,新开工同步或略领先于施工发生变化。传统地产周期中,存在“新开工-施工-竣工”这一地产传导链条。历史上看,新开工面积作为施工面积的重要构成部分和主要波动来源,其增速往往同步或略领先于施工面积发生变化。此外,由于企业开工意愿受到销售预期、施工能力受到资金来源影响,商品房销售和房地产开发资金来源,领先于新开工面积和施工面积发生变化。

2018年,施工与新开工明显背离,市场解读普遍不足

2018年,施工与新开工明显背离,市场解读普遍不足

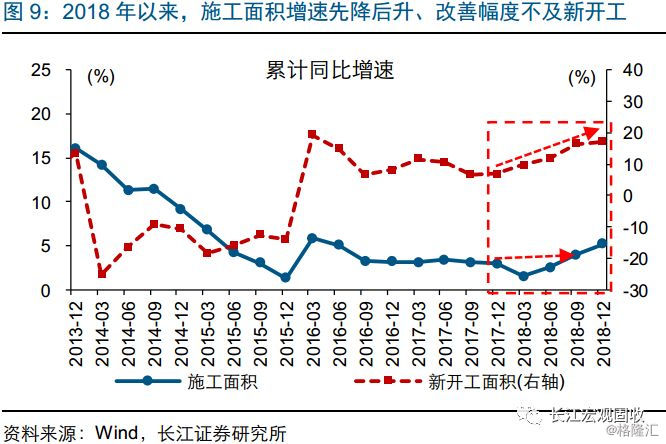

2018年,房屋新开工明显加速、增速大幅抬升10.2个百分点,而施工增长较为平稳,二者出现背离。本轮施工与新开工背离,自2017年4季度出现。2017年4季度末,新开工累计同比增速7.0%、较3季度末改善0.2个百分点,而施工面积增速3.0%、较3季度末下滑0.1个百分点;2018年上半年,新开工增速11.8%、较2017年继续改善4.8个百分点,而施工面积增速2.5%、较2017年甚至回落0.5个百分点。2018年下半年,新开工继续高增,全年增长17.2%、较2017年改善10.2个百分点,施工虽边际改善、支持全年增速至5.2%,但较2017年仅改善2.2个百分点,远不及新开工改善幅度。

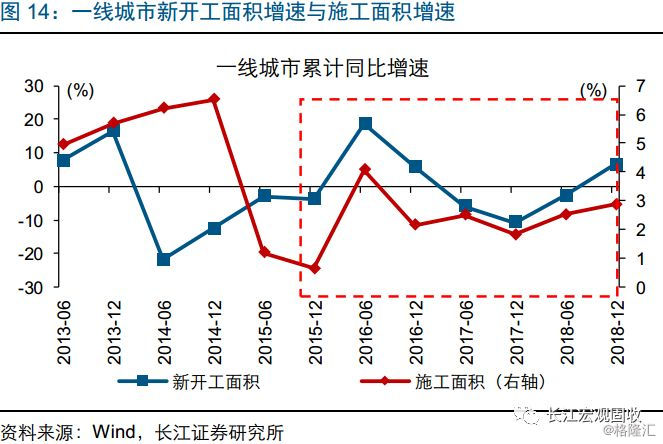

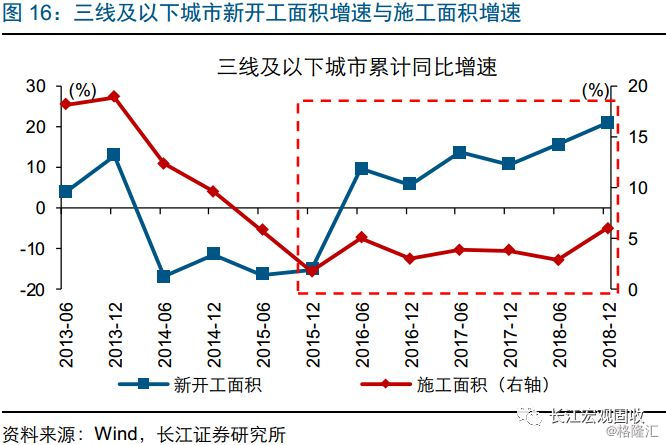

分不同能级城市来看,三线及以下城市,施工与新开工背离最为显著。2018年,三线及以下城市,新开工增速最高,施工增速与新开工增速的背离也最为显著。具体来看,2018年一线、二线、三线及以下城市,施工面积增速分别为2.9%、4.0%和6.0%,新开工面积增速分别为6.5%、10.2%和20.7%,对应的新开工增速与施工增速之差分别为3.6、6.2和14.8个百分点。

已有的观点,多以“高周转”解释施工与新开工的背离,忽略了地产市场深层次的逻辑变化。针对2018年新开工高增、施工改善有限这一“背离”现象,市场普遍解释为房企通过赶开工、赶预售、赶回款进行“高周转”,提高资金利用效率,同时放缓已预售项目的施工进度、以缓解资金压力。考虑到2018年棚改计划开工580万套,而2019-2020年预计降至460万套/年,房企存在加速开工预售收获棚改购房需求的动机。“高周转”的解释,尽管与部分房企开发策略较为一致、可在一定程度上解释施工与新开工“背离”,但忽略了地产市场深层次的逻辑变化。

回溯历史,2015年起新开工对施工的拉动即明显减弱

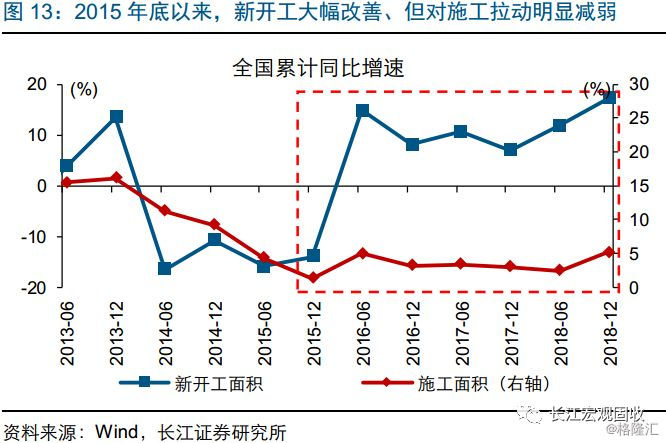

回顾历史,2015年即出现过新开工增速明显抬升、而施工增长低迷的现象,此后新开工对施工的拉动明显减弱。2015年,房屋新开工面积增速在1季度见底、此后逐季回升,4个季度增速分别为-18.4%、-15.8%、-12.6%、-14.0%;然而,当年施工面积增速持续、大幅回落,4个季度累计同比增速分别为6.8%、4.3%、3.0%、1.3%,全年较2014年大幅回落7.9个百分点。2016年起,新开工面积增速显著改善,而施工面积增速始终维持在5%以下,新开工对施工的拉动作用明显减弱。

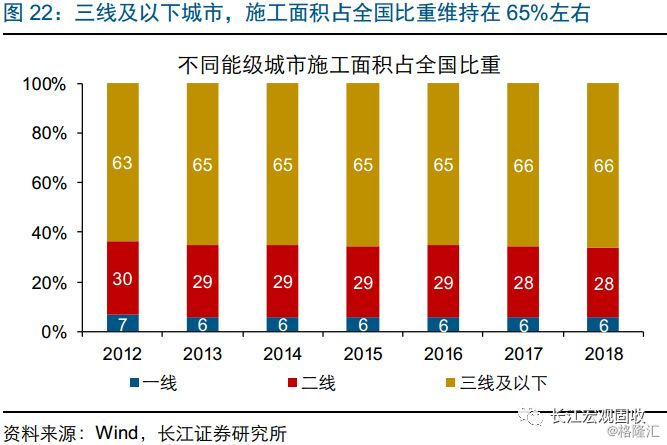

三线及以下城市,新开工对施工拉动减弱的现象尤为显著。2015年底以来,新开工明显改善、增速趋于抬升,但新开工对施工拉动有所减弱。分不同能级城市来看,一、二线城市新开工对施工拉动相对较好,施工增速伴随新开工增速出现一定波动;三线及以下城市,新开工对施工拉动相对较弱。2015年底以来,三线及以下新开工趋势性改善,增速从-15.2%升至2018年末的20.7%、大幅改善35.9个百分点,而施工增速仅从1.7%升6.0%、提升4.3个百分点,且远低于2015年前水平。

现象背后,资金承压下中小房企加速停工、退出

施工增速中枢下移、增长低迷,净停工是重要拖累因素

低线城市净停工明显增加,是拖累施工增长的重要因素

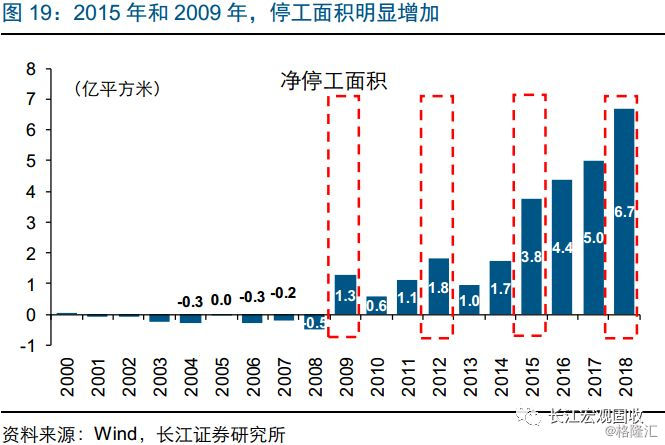

2018年,停工面积大幅增加,是拖累施工面积增速的重要影响因素。除新开工面积外,净停工面积(此前已停建本年复工面积-上年本年停工面积)也是影响施工面积的重要因素。2018年,新开工拉动施工面积增速3.9个百分点,然而净停工面积明显增长至6.7亿平方米、拖累施工面积增速2.2个百分点,是拖累施工增长、导致施工与新开工背离的重要因素。回顾历史,2015年以来净停工已对施工增长形成持续拖累。

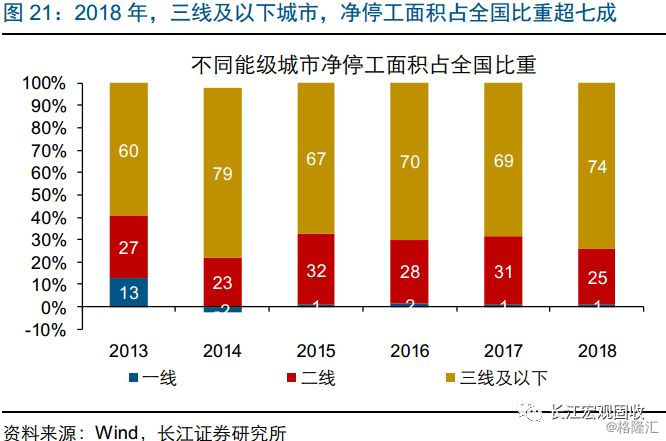

分城市来看,三线及以下城市,净停工现象最为显著。2009年前,房屋停复工状态以净复工居多,且波动较小。2009年,房屋净停工面积大幅增加、达1.3亿平方米;此后,净停工成为常态,且在2012、2015、2018年明显增加。分不同能级城市来看,三线及以下城市净停工现象最为显著,2015和2018年占全国停工面积比重分别为67%和74%,并远超过该能级城市施工面积占全国比重。

中微观层面,也可以发现房地产项目停工增加的迹象

中微观层面,也可以观察到地产项目停工缓建的一些证据。净停工面积,为本年复工面积与停工面积之差。由于我国施工面积为当年累计数据,竣工及停工面积在当年内继续填报、次年才从施工面积中扣除并反映在统计数据上,因此N年停工面积数据,在一定程度上反映了N-1年的实际停工行为。2015年和2018年净停工面积大幅增加,或与2014年和2017年的房地产项目停工关联较大。微观层面也可以发现一些证据,例如昆明停工缓建1年以上的房地产项目,多为2014、2015年出现。

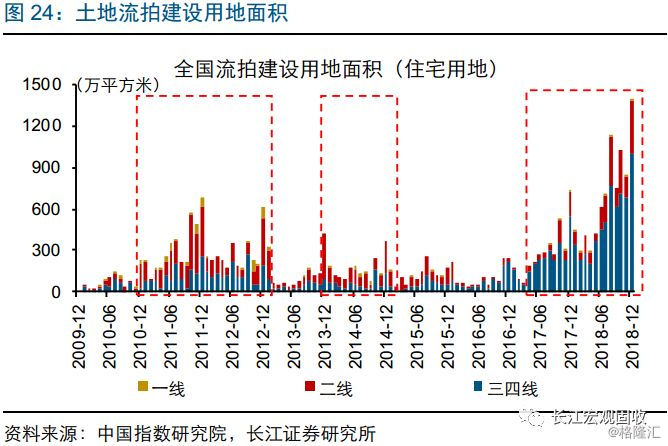

房企停工增加的同时,反映其拿地意愿的流拍指标也明显恶化。例如,2015年净停工面积增加在一定程度上反映2014年的实际停工较多。2014年,全国流拍的土地建设用地面积明显增加、土地流拍率也明显抬升;其中,二线城市流拍面积和流拍率抬升较为显著。2017年中以来,土地流拍规模再次增加;与过往不同的是,三线及以下城市成为近期土地流拍的主要集中地,流拍面积和流拍率大幅增长。

大规模停工背后,资金承压下的低线中小房企加速退出

回顾历史,净停工常发生在地产下行、资金承压阶段

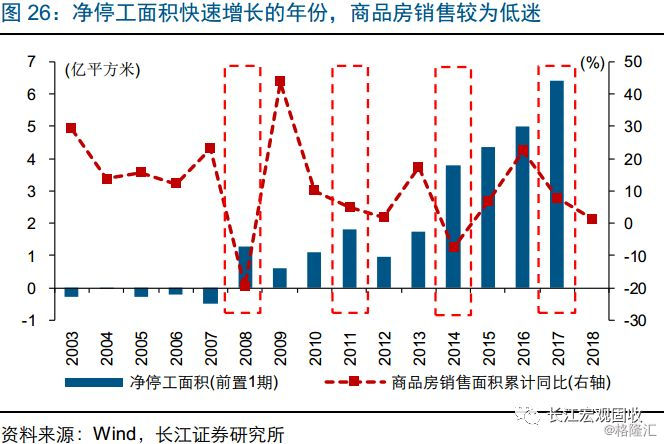

回顾历史,净停工面积的大规模增加,一般发生在地产下行、资金来源明显承压的阶段。房地产施工,直接受房企资金充裕程度影响;商品房销售等,既可以影响房企资金来源,也在一定程度上影响房企未来回款预期以及施工意愿。由于本年净停工数据在一定程度上反映上年停工情况,我们将停工面积前置一期与主要地产指标进行对比。可以发现,停工面积大规模增加,普遍发生在地产销售增速快速回落、资金来源明显承压的阶段。

而房地产市场表现和资金来源情况,往往与地产政策关联密切。回顾历史,我国商品房销售情况以及房企资金来源呈现周期性波动,并与地产政策的变化密切相关。2003-2015年,我国经历了4 轮地产调控周期,分别于2003、2007、2009和2013年开启。伴随着地产调控政策的启动,商品房销售面积同比增速1-2 个月内快速见顶回落,随后房地产开发资金来源增速也开始拐头向下,房地产市场进入下行阶段。

资金承压阶段,三线及以下房企加速退出、停工缓建

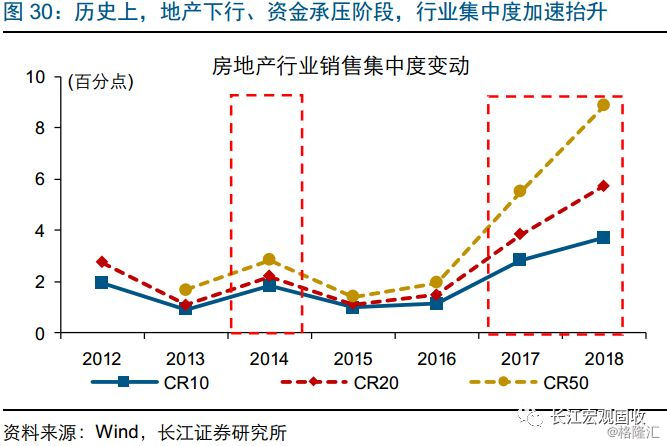

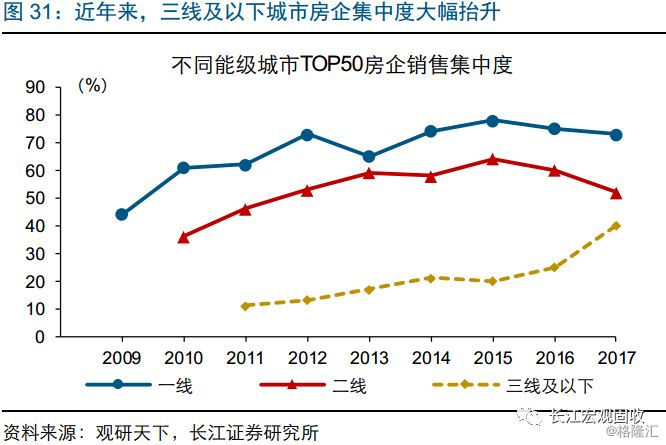

房地产销售下行、资金承压阶段,行业集中度往往加速抬升;近年来,三线及以下集中度加速抬升特征最为显著。地产销售下行、融资环境收紧的环境下,优质大型房企由于具备融资渠道和成本优势,往往可以实现行业集中度的加速提升。例如2014年和2017年地产调整阶段,规模房企的销售集中度均加速提升。分不同能级城市来看,近年来三线及以下城市房地产行业销售集中度提升幅度最大、2017年TOP10房企集中度抬升9个百分点。

行业集中度加速提升的背后,中小房企正加速退出房地产领域、停工缓建。小型房企对外部融资较为依赖,但融资能力不及大型房企,在行业调整阶段资金压力相对较大。这一背景下,部分小型房企往往以并购重组等方式退出房地产领域或谋求转型。回顾历史,2011、2014、2017年等行业调整阶段,房地产市场并购数量明显增加,涉及房地产业务的上市公司数量也明显减少。部分上市房企变更企业名称和主营业务、退出房地产领域或降低房地产业务比重,也多数发生在2014和2015年。

2019年施工难言改善,关注地域及企业结构分化

资金仍将承压、施工难言改善,较难对冲地产下滑压力

防风险下,房企融资较难全面改善,偿债压力持续存在

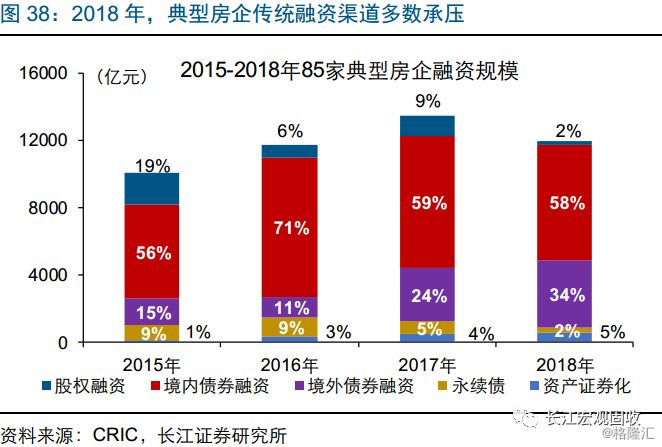

2019年,房企国内债券到期规模约5579亿元,存在较大资金需求。2015-2016年,房企大规模发债进行融资;2017年,伴随国内融资渠道总体收紧,部分房企发行海外债券以缓解资金压力。2018年起,房地产行业步入还债高峰,未来3年债券到期规模逐年增加。2019年,房企国内信用债到期规模预计4091亿元、海外债到期规模约1488亿元,共计5579亿元,资金需求较大。此外,国内到期债务中,AA及以下评级房企债务占比近40%,这类债券发行主体以中小型房企居多,偿债压力较大。

“防风险”背景下,未来一段时间房地产融资渠道或较难全面改善,资金压力或将继续存在。2016年底以来,监管部门对房地产金融业务风险的防控明显增强,具体举措包括提高房企公司债发行要求、严禁金融机构资金违规投向房地产领域、收紧房企境外债发行渠道等。监管趋严的同时,针对相关违规行为的行政处罚也在增强;银保监会公布信息显示,2018年银保监会及各地银监局针对银行信贷资金违规流入房地产领域等,开具行政罚单数十张,其中仅2018年12月就有16张。未来一段时间,伴随“防风险”工作继续推进,房企融资压力或继续存在。

低线城市去库政策力度减弱,销售回款较难起有效支持

伴随三线及以下城市“去库”政策支持趋弱,地产销售或将明显承压,销售回款较难对房企资金来源形成有效支持。棚改货币化安置带动三线及以下城市去库、提振地产商投资意愿,是2018年地产投资的重要支持。向后展望,一方面棚改计划开工规模将进一步缩减至年均460万套 左右,另一方面多数三线及以下城市去库效果较好、并带动全国库存降至近年低位,未来通过货币化安置去库的动力减弱,或拖累全国地产销售承压,销售回款较难对房企资金来源形成有效支持。

近期,多数地方已经下调2019年棚改计划开工规模。1月中旬以来,省级地方两会密集召开,并陆续公布2019年棚改开工计划。已经公布棚改目标的19个省份中,河南、浙江、安徽等棚改大省,2019年棚改计划开工规模较2018年均有不同程度下降;其中,河南2019年预计棚改开工规模较2018年减少70%。下一阶段,以棚改货币化等为代表的政策支持去库动力或趋减弱,需要关注部分区域地产销售及资金来源的下行风险。

政策因城施策微调下,一、二线规模房企集中度或提升

热点一二线,地产政策“因城施策”微调、或提振销售

近期地产调控“因城施策”出现变化,主要集中在热点一、二线城市。2018年10月以来,地产政策变化呈现“因城施策”特征,北京、深圳、广州、南京等多个调控开启较早、力度较大的热点一二线城市,陆续下调房贷利率。三线及以下城市中,调控政策放松变化的城市仍然较少,仅菏泽、衡阳等取消限售或者暂停限价。(详细内容,敬请参考长江宏观近期报告《地产政策“新变化”?》)

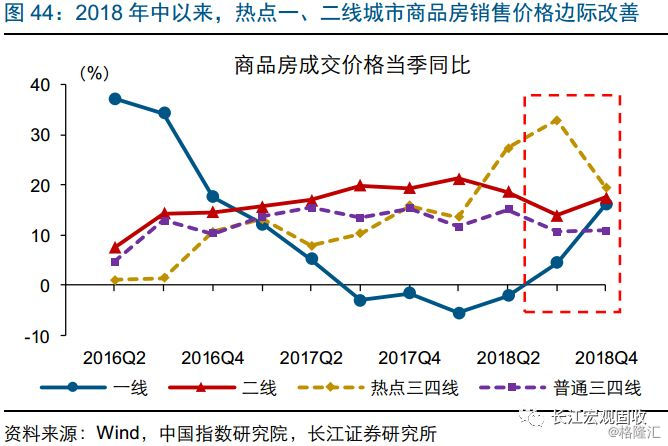

去年中以来,部分热点一二线城市,地产销售增速已有所回升;“因城施策”政策微调,或对地产销售起到一定提振。2018年中起,一、二线城市商品房成交面积增速明显改善。2018年3季度,一、二线城市销售面积同比增速分别为33%和21%,较2季度的-12%和7%均有明显改善;4季度增速出现小幅回落,但仍明显好于2017年及2018年上半年平均水平。去年中起,一二线商品房销售价格也有所改善。2019年,一二线地产调控“因城施策”微调,或对商品房销售起到一定提振。

规模房企长期布局一二线,行业集中度或进一步提升

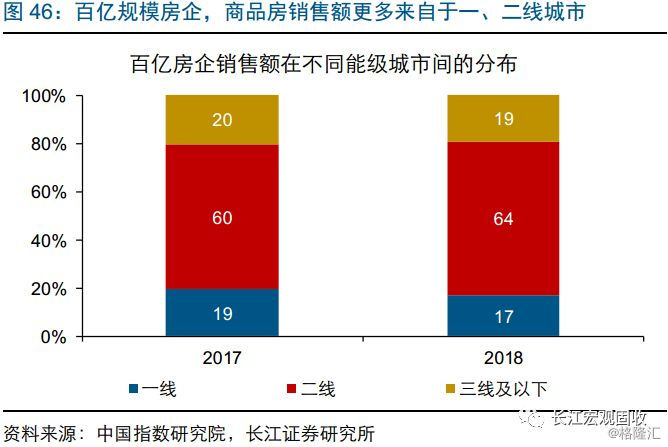

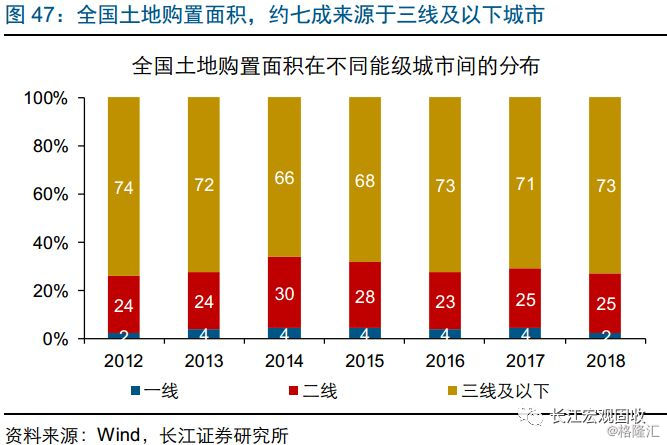

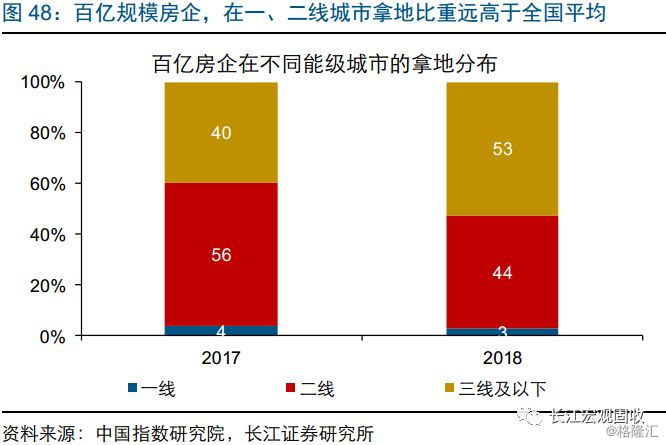

部分大中型房企长期布局一、二线城市,销售或将得到一定提振。2018年销售额超过100亿的房企共计156家,这类房企对一二线城市的依赖程度近乎八成,远高于全国平均水平(50%左右)。即使是在三线及以下城市地产销售表现较好的2018年,百亿规模以上房企在一二线的布局也较为稳定。拿地的城市分布上,大中型规模房企一、二线土地购置面积占比也远高于全国平均水平。

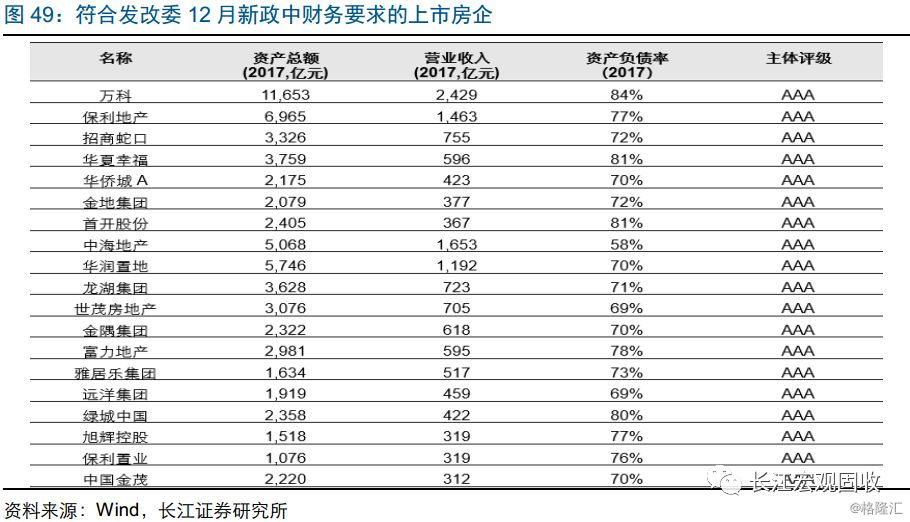

此外,近期地产政策的变化带动优质大型房企融资环境改善,也有助于这类房企行业集中度的进一步提升。2018年10月以来,房企发债密集获批,融资环境出现一定改善。细究来看,房企新发行债券总规模与偿债规模基本相当,或与偿债高峰来临有关;分企业来看,2018年4季度发债规模较大的房企中,半数企业未来3个月面临较大规模的到期债务。12月市场关注较多的发改委新政,对房企融资的支持也向大型优质房地产企业、保障房项目等倾斜。

2018年,施工与新开工明显背离,对地产投资预判形成干扰。本文对两者背离的历史规律进行梳理、分析背离背后的地产逻辑变化,并对2019年进行展望。主要发现如下:

1)2018年,新开工增速持续、大幅抬升,而施工总体平稳,形成“背离”,对地产研判产生干扰。已有的观点,多以“高周转”解释施工与新开工的背离,忽略了地产市场深层次的逻辑变化。

2)分析发现,2018年房屋净停工面积大幅增加,净停工面积预计高达6.7亿平方米,拖累施工增速2.2个百分点,是导致施工与新开工背离的重要因素。回顾历史,2015年以来新开工对施工拉动即明显减弱,与净停工增加存在一定关系。

3)大规模停工背后,是地产下行、资金承压下,低线城市中小房企加速停工、退出。大规模停工往往发生在地产下行、资金来源明显承压的阶段;低线城市中小房企,往往加速退出市场、停工。这一阶段,房企并购交易增多、行业集中度加速抬升。

4)2019年房地产资金来源仍将承压,或将制约施工改善:一方面,资金违规流入房地产监管仍严,仅12月银监系统即开出相关罚单16张;另一方面,销售回款或较难起到有效支持。2018年以来,资金承压已经导致净停工面积大幅增加,对施工的影响或将进一步显现。

5)热点一、二线地产政策“因城施策”微调下,地产销售或得到一定提振。部分大型优质房企,在热点一、二线城市拿地和销售较多,且近期融资环境出现结构性改善,行业集中度或进一步抬升。