下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:全球轩言宏观

核心观点:

全市场权威的债务、杠杆数据解读,只有债务周期不会说谎!

在过去的一个月中,国内权益市场单边上扬,债券市场小幅下跌,与我们的预期一致。从1月数据来看,实体部门负债增速如期上升,且幅度较大,这可能会在稍后带来通胀的上升。从一些数据上讲,货币政策在1月仍然较为宽松,在很大程度上与较强的财政刺激相匹配,亦有通胀下行提供空间。但随着通胀转而上行,财政刺激力度同步减弱,货币政策进一步放松空间有限。从资产配置上讲,股涨债跌的情况有望延续。

以下为正文内容:

1月的债务数据显示,实体部门负债增速出现较为明显的上升,目前基本可以确定,本轮实体部门去杠杆已于2018年底结束。分部门来看,政府部门债务余额同比增速连续两个月(12月和1月)出现较大幅度上升,考虑到目前的情况和数据,2月政府部门债务余额同比增速有望继续回升,但幅度放缓。我们维持之前的观点,财政政策的底部已经在2018年11月份出现。结合对于全球经济数据的跟踪,我们预计PPI同比增速的底部或在1月形成,出现负数的概率不大。盈利见底后,市场化程度较高的非金融企业有望开始转而增加杠杆。而对于市场化程度相对不高的非金融企业而言,应该已追随政府部门有一定程度加杠杆的行为发生。家庭部门1月末债务余额同比增速再度回落至本轮下行的最低水平,且绝对水平仍高(18.1%),未来下降空间较大,但历史经验显示其下行幅度会比较温和,而且家庭部门债务余额48万亿,是三大实体部门里面最低的,政府和非金融企业合计则有169万亿,所以家庭部门债务余额同比增速未来下行对实体部门的拖累有限。家庭、政府、非金融企业三大实体部门合并来看,实体部门负债增速本轮下行的底部或已在2018年底形成;与此相应,实际经济增速的底部会滞后于实体部门负债增速见底一到两个季度。

金融机构方面,1月广义金融机构负债同比增速大幅上升至5.1%,央行对银行的扩表提供了大力的支持,但2月大概率会转而下降。如果金融机构负债增速持续回升,大体对应货币政策持续放松,按照历史数据推算,目前情况下,货币政策持续放松的条件需要看到GDP平减指数至少落至0.5%附近,这意味着PPI同比增速至少落至-2%附近,我们认为概率偏低。因此,目前我们仍然认为今年的货币政策大体上会延续2018年偏中性的情景,对应着金融机构负债增速稳定在3%左右,降息空间不大。而到2019年底,则需要转而担心通胀抬升以及由此引发政策收敛的风险。

合并来看,中国经济已经进入产出下行、政策放松的组合区间,对应着经济周期的衰退,但衰退的幅度相当温和,且实体部门已开始增加杠杆,通胀和经济会很快见底。这种经济情况类似于2012年中,但政策刺激的力度为弱,刺激空间亦为小。2018年2月至2018年12月之间,中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态可能正在转变为,实体部门债务余额同比增速小幅回升,而金融机构负债同比增速低位平稳运行。这意味着债券牛市的根基已经逐步动摇,市场的天平正在向权益倾斜。具体而言,主板筑底上涨的确定性更高,中小、创业以往弹性更大都有货币政策放松的配合,本轮如何演绎尚有待观察。

对于全球经济而言,我们跟踪的数据显示,无需对今年的情况过于悲观,除美国外主要经济体的实际GDP同比增速底部有望陆续在今年二季度前后形成,美国实际GDP同比增速虽然趋势下行,但幅度温和,上半年仍在2%上方,高于美联储预估的长期潜在经济增长中枢(1.9%),因此仍有1-2次加息的可能。

一、 全社会债务情况

我们测算的数据显示,截至1月末,中国全社会总债务余额284.0万亿,同比增长5.6%,前值增长5.1%。

分结构来看,1月末,金融机构(同业)债务余额66.7万亿,同比下降2.8%,前值同比下降3.3%。

1月末,实体部门(家庭、政府、非金融企业)债务余额217.3万亿,同比增长8.4%,前值增长8.1%。

具体来看,1月末,家庭债务余额48.2万亿,同比增长18.1%,低于前值18.3%,再度回落至本轮下行的最低水平;我们认为家庭部门去杠杆的趋势仍会在较长时间内延续,对应房地产数据表现难言乐观。1月末,政府债务余额53.3万亿,同比增长12.1%,高于前值11.0%;现有高频数据显示,2月政府部门债务余额同比增速有望继续回升,目前基本可以判断,财政政策的底部已经在2018年11月份出现。1月末,非金融企业债务余额115.7万亿,同比增长3.4%,高于前值3.0%;从现有数据分析,伴随盈利见底,非金融企业负债增速的底部或已于2018年12月形成。

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。图5的数据显示,本轮工业企业去杠杆始于2011年中期,其债务余额同比增速从2011年中的20%降至2016年7月份的4.5%,有比较明显的出清。而随着供给的减少,2016年初工业企业盈利开始持续好转,并引发了此后杠杆的增加,2017年4月工业企业负债同比增速升至6.7%;在工业企业加杠杆的过程中,伴随着制造业投资和民间固定资产投资的恢复,对中国经济形成了一定程度上的支持。但最新的数据显示,2017年4月至今,工业企业加杠杆似有触顶回落的迹象,这与2017年一季度其盈利见顶相符。2018年12月工业企业利润同比下降1.9%,前值同比下降1.8%;虽然工业企业利润率和毛利率均是2011年以来同期的最高水平,但资产周转率是2011年以来同期的最低水平。从负债的角度,12月工业企业负债余额同比增长5.2%,低于前值5.8%。根据现有的数据,我们预计PPI同比增速的底部或已在2019年1月形成,与此相应,工业企业利润底部将在一季度形成,负债增速进一步下行空间有限,预计底部在5%左右。对于国有企业而言,2013年有数据至2017年11月之间,剔除掉一段不可比的部分,其债务余额同比增速在绝大多数时间里稳定在10%-15%之间,2017年底以来,该数据出现明显下降,2018年11月末降至7.6%的历史最低水平,但12月反弹至8.1%,或与财政刺激有关。我们倾向于认为,政府在长期仍将致力于国有企业市场化改革,关注由此带来的信用风险释放和信用利差重估。我们倾向于认为,2019年信用市场面临的违约压力会小于2018年,更加需要关注的是估值风险。

二、 金融机构资产负债详解

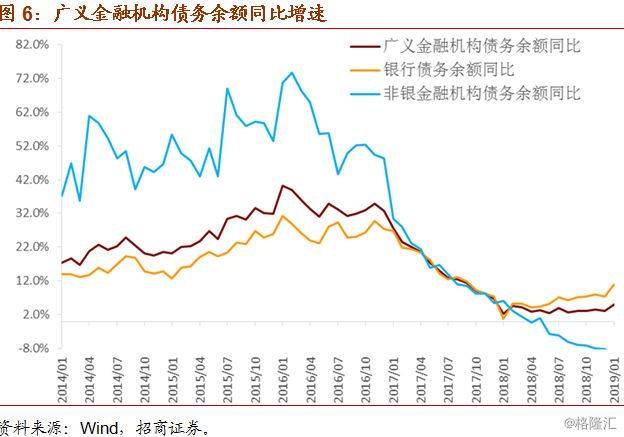

我们对第一部分中金融机构的债务口径进行拓展,截止1月末,广义金融机构债务余额107.3万亿,同比增长5.1%,高于前值3.1%。我们倾向于认为,目前广义金融该机构债务余额同比增速稳定在3%左右,是一种的合意水平。其中,银行债务余额80.3万亿,同比增长11.0%,大幅高于前值7.4%。分结构来看,对央行负债、对其他存款性公司负债、债券发行三个科目余额同比增速高于前值,尤其是对央行负债,同比增长12.5%,前值同比下降0.9%,反应央行对银行扩表提供了大力的支持。非银金融机构债务余额27.0万亿,同比下降9.4%,前值同比下降8.1%。

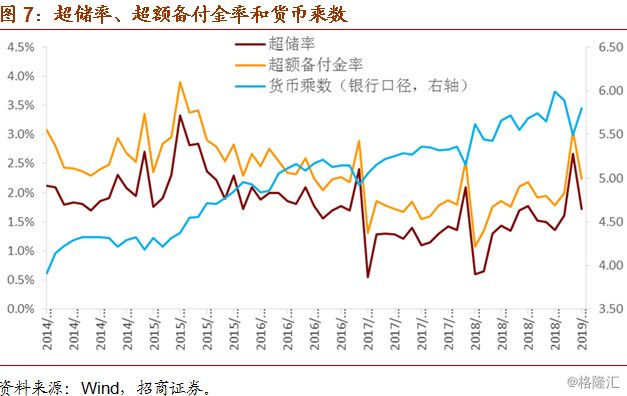

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除降准形成的干扰之外)。2016年中本轮去杠杆以来,真正意义上的货币政策放松(即供给增加带来资金面松弛)我们只看到过两次,分别是2018年的6月和12月。货币政策在1月仍然较为宽松,1月银行超额备付金率录得2.2%,虽然低于前值3.1%(年末季节性上升),但仍然处于较高的位置,不过考虑到1月降准1个百分点以及一些高频数据,2月超额备付金率或有所下降。1月货币乘数录得5.80,高于前值5.49。央行未来或继续用降准对冲基础货币回笼,货币乘数维持高位。

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,1月该数据同比下降3.3%,而在此前的大约5个季度(2017年9月至2018年12月)里,该同比增速都在10%左右。结合负债数据,我们认为虽然1月央行支持银行扩表配合财政刺激,但对非银金融机构则有所挤压,显示其对金融风险(资金在金融系统里空转)仍高度关注。

合并银行和非银金融机构来看,再考虑到通胀的绝对水平,我们对于货币政策放松的预期不高,12-1月的一轮货币政策放松未来能否延续值得关注。从基础货币供给的角度来看,其余额同比增速1月末同比上涨4.9%,高于前值1.5%。

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。不过,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的重点。1月NM2同比增长9.0%,高于前值8.2%,亦高于M2同比(8.4%),主要受银行超额备付金增加拉动。在政策刺激加杠杆初期,金融加杠杆更为明显,对应货币政策放松。

三、 资产配置

合并来看,中国经济已经进入产出下行、政策放松的组合区间,对应着经济周期的衰退,但衰退的幅度相当温和,且实体部门已开始增加杠杆,通胀和经济会很快见底。这种经济情况类似于2012年中,但政策刺激的力度为弱,刺激空间亦为小。2018年2月至2018年12月之间,中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态可能正在转变为,实体部门债务余额同比增速小幅回升,而金融机构负债同比增速低位平稳运行。这意味着债券牛市的根基已经逐步动摇,市场的天平正在向权益倾斜。具体而言,主板筑底上涨的确定性更高,中小、创业以往弹性更大都有货币政策放松的配合,本轮如何演绎尚有待观察。

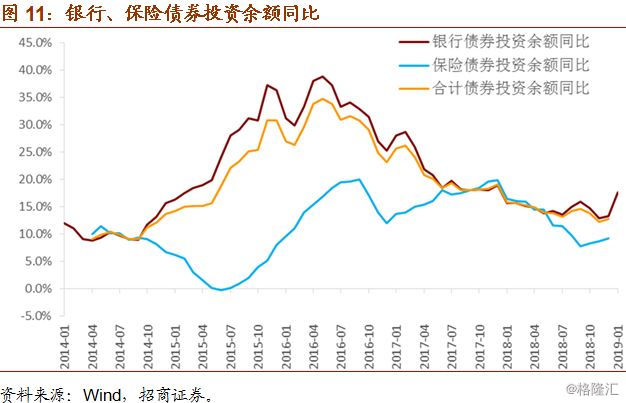

此外,2019年1月,银行债券投资余额同比增速录得17.6%,高于前值13.3%,显示银行配置力度有所增强,这与银行1月的明显扩表相符,但持续性有待观察。

对于商品和汇率而言,结合对于全球经济数据的跟踪,我们倾向于认为,今年美国经济表现不佳,有后周期特征,对美元构成利空,2019年全年美元或都处于弱势。本轮商品价格下跌底部或已形成,CRB现货综合指数已连续数月稳定在410附近;国内方面,9月以来供给限制逐步放开,商品开启一波加速下跌,但和国际商品的比价关系已经基本恢复正常。

对于房价而言,在家庭部门去杠杆的背景下,一二线等前期涨幅较大地方的房价大概率会继续震荡下跌。