下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月19日消息,据特斯拉(TSLA)向美国证券交易委员会提交的2018年年报显示,当年特斯拉实现营收214.6亿美元。

值得一提的是,特斯拉2018年的营收,也创下了其自成立以来的年度营收新高。从报告中的数据来看,特斯拉2016年和2017年共营收187.59亿美元,2018年214.61亿美元,比这两年的营收还高出了27亿美元。

不过,虽然营收有明显增加,但特斯拉在2018年整体依旧未能实现盈利。

报告显示,特斯拉2018年的营业亏损为3.88亿美元,但较2017年的16.32亿美元明显收窄,归属于普通股股东的净亏损为9.76亿美元,较2017年的19.61亿美元也有减少。

其中,中国作为特斯拉第二大消费市场,销售收入较2017年有所下降,2018年中国地区的收入为17.57亿美元,同比下降15.4%。

消息一出,特斯拉周二收盘下跌0.73%,报305.64美元,最新市值为518.96亿美元。

(行情来源:富途证券)

然而,透过这份数据,不难看出特斯拉自北美需求崩溃后,试图将重心转移在中国市场的成绩并不理想。

事实上,早在2019年即将到来之际,一些华尔街分析师便敲响了特斯拉北美需求停滞的警钟,在去年12月份的一份分析师报告中,高盛警告特斯拉即将出现“ 需求暂停” 。随后,根据InsideEVs的估计,特斯拉在2019年的第一个月只交付了6,500个 Model3,这意味着特斯拉北美市场需求恶化不再是被“遮着掩着”的现象。

从那时起,事情显然没有被提升,反而愈演愈烈。1月初,特斯拉在美国所有型号的价格降低了2000美元,但这显然未能提振需求。相反,似乎被压抑的需求已基本耗尽。

于是,随着北美需求形势的恶化,特斯拉及其支持者已将注意力和希望转移到国际市场,特别是中国和欧洲。

根据前文提到中国地区销量同比下滑的情况来看,显然突围不利,但问题出在哪呢?

其一,从特斯拉的产能来看,其产能不足的问题依然是悬在特斯拉头顶的“达摩克里斯之剑”。

2017年,特斯拉为Model3定下了截至2018年3月底周产2500辆,6月底周产5000辆的量产目标。但由于其位于内达华州的超级电池工厂的自动化生产线出现问题,软件缺陷导致机器人无法正常运作,特斯拉3月份Model3的周产量仅仅只有975辆。

此外,虽然马斯克通过在特斯拉原有工厂实施“7×24”小时高强度运转,用人工组装代替机器,搭建临时生产线帐篷等手段最终实现6月底周产5000辆的预定目标,但特斯拉依旧未能从根本上突破产能瓶颈。

产能不足加之连年亏损、研发成本巨大导致特斯拉现金流飞速消耗,穆迪短时间内两次下调特斯拉的信用评级,而在产量预期方面,业内机构也纷纷不看好。

据公开资料显示,摩根士丹利直接将特斯拉的2019年汽车产量预期下调了8%,至38万辆,其中Model3车型的产量预计将达29.6万辆。与此同时,摩根士丹利将ModelS车型的产量预期下调了19%,将ModelX车型的产量预期下调了11%,原因是预计特斯拉在美国以外的某些市场上将面临出货障碍。

而乔纳斯还将特斯拉的全年营收预期下调到了290亿美元,相比之下此前预期为300亿美元。

其二,相较于产能不足的问题来说,税收优惠的减少给特斯拉带来的挑战更为紧急。

根据美国国会在2017年底通过的税收改革方案,汽车厂商销售的前20万辆电动车可享受7500美元,约合人民币5.2万元人民币的税收抵免财政激励,超过20万辆后,税收抵免将被取消。

值得注意的是,2018年特斯拉共交付了24万辆新车,按照联邦法令,特斯拉的电动车的减税额将从2018年的7500美元下降至2019年的3750美元。

这意味着电动车销量超过20万的特斯拉,难逃税收优惠减少的噩梦。

由此,为了抵消新能源补贴减少的影响,特斯拉决定采用降价走量的战略:Model3、ModelS和ModelX在美售价统一降价2000美元。但,这些措施并未受到市场认可。

美国银行分析师JohnMurphy在给用户的信中写道:“如果特斯拉的需求像其此前预计的那么强劲,那又为何要削减价格呢?我们认为,这可能意味着对特斯拉抱以乐观态度的人要受到挫伤了,因为特斯拉可能不会像过去那样强劲。”

而券商Wedbush分析认为,尽管降价措施可能短期提振特斯拉的销量,但长期而言将影响其利润率,这是市场不愿看到的。此外,他表示,如果继续以目前的速度交付汽车,那么降价则意味着特斯拉在2019年将损失7亿美元。

值得一提的是,因对未来获利能力的担忧,此前特斯拉就下调了所有汽车在美国的售价,以抵消较低的绿色税收优惠,但与此同时其大众市场车型Model3季度交货量也出现下降。

其三,除了上面所说的两个问题之外,中国本土汽车竞争激烈,也是特斯拉当下不得不面对的问题。

说句实话,从当前的市场形势来看在,早就有多家电动汽车制造商投入了市场的争夺中。其中包括在去年9月份上市的蔚来汽车、“股神”巴菲特投资的比亚迪、大众和通用汽车的合作伙伴上汽集团、沃尔沃母公司吉利汽车、北汽集团及其子公司北汽新能源电动汽车公司。

对此,汽车咨询公司ZoZoGo创始人迈克尔·邓恩(MichaelDunne)曾说到:“去年,中国生产的电动汽车占全球一半,美国产量约为20%。不论是体量、生产和规模,中国都遥遥领先。”

而就拿中国版的“特斯拉”——蔚来汽车来说,虽然其品牌价值远不如特斯拉,但它的优点是产品确实便宜。

蔚来享受中国政府补贴,其建议零售价可降低约17%,降幅最高情况可达10000美元。而

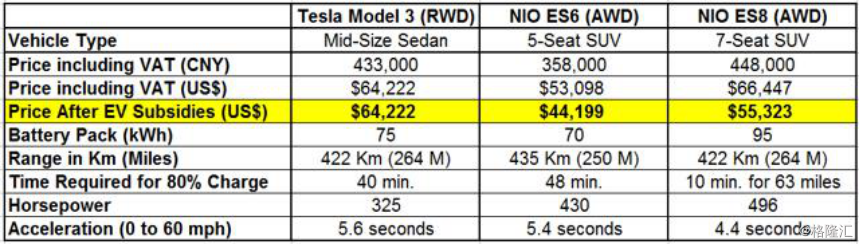

从下面那张对照图来看,蔚来还拥有不少优势。

资料来源:公司数据,华盛证券

比如说,NIOES8是一款7座SUV,起价比RWDModel3版低13%,充电和加速更快;新款NIOES6是一款5座SUV,比RWDModel3便宜31%,加速更快,行程更远。再比如,蔚来预计今年中国销量在4万-4.5万,远超特斯拉去年预定量,再加上中国消费者比美国人更喜欢大型SUV和中型轿车。

而这些所说的优势都可能影响Model3在实现本土生产前的订单量。

此外,据ZoZoGo的数据显示,自2012年以来,中国汽车制造商受益于价值600亿美元的政府补贴和税收激励,此举旨在让中国车主能够买得起新能源汽车。

但是正如马斯克近期感到惋惜的是,特斯拉未能从这些补贴和税收激励中获利。结果,在美国售价约为8万美元的ModelS在中国被课税后售价提高到了14万美元左右,这也意味着特斯拉昂贵的价格可能会使其在中国的市场扩展不利。