下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

目标价:无

投资要点

国务院日前印发《国家职业教育改革实施方案》,明确了鼓励社会力量 办学及股份制办学的宗旨,及依靠发展高等职业教育提升高等教育毛入学率的方式,政策端重大利好。希望教育旗下学校资源多以就业为导向 且品牌实力雄厚,将充分受益此次职教改革方案。

国内第二大民办高等教育龙头:希望教育 07 年成立,旗下经营 9 所学 校,包括 3 所本科、5 所专科、1 所技师学院(其中四川托普信息技术 职业学院于 17 年 12 月并表),高等教育学生人数 73,512 人,17FY 实 现收入 7.52 亿同增 22.47%,归母净利润 2.12 亿同增 36.60%,净利率 28.14%。

内生增长稳健,外延并购+新建院校成长动力充沛。

本科方面:3 校学生人数 34,280 人,17FY 收入 4.09 亿同增 21.74%。1) 西南交通大学希望学院 15,123 人,收入 2.01 亿,我们预计学生人数保 持单位数增长,三年收入复合增速在 6%-8%区间。2)贵州财经大学商 务学院(1 亿收购)14,356 人,收入 1.47 亿,两校均已进入稳健的内生 增长期,净利润率可保持在 35-40%区间。 3)山西医科大学晋祠学院(0.5 亿收购)4,801 人,收入 0.61 亿,17/18 学年新校区投入使用,预计未 来学生人数驱动收入端快速增长。此外,公司同属同一控股股东下的关 联公司四川特驱教育持有贵州大学科技学院举办者捷星慧旅 70%的股 份,捷星旗下的贵州大学科技学院新校区于 17 年 9 月投入运营,新生 2,556 人,截止 17 年底收入 0.14 亿,我们预计捷星 70%的股份有望在 19 年从关联公司并入希望教育旗下,有助公司继续提升业绩。

专科技师:5 所专科 39,232 人+1 所技师学院 2121 人,17FY 收入 2.12 亿同增 27.28%。1)四川天一学院(1.1 亿收购)11,765 人,收入 0.95 亿,正在进行升本申请,升本后学生规模有望进一步扩大。2)四川希 望汽车职业学院 4,559 人,收入 0.32 亿,新增幼儿教育和护理两个国控 专业已获批,驱动收入双位数增长。3)四川文化传媒职业学院(1.5 亿 收购)7,371 人,收入 0.62 亿,由于部分低收费专业换成高收费专业, 未来增长可在 15%+。 4)四川托普信息技术职业学院(10 亿收购)12,548 人,17 年 12 月并表,预计 18 年贡献收入 1.51 亿,且具有升本潜力。 此外,16 年建成的贵州应用技术职业学院(2,989 人,收入 0.18 亿)和 四川希望汽车技师学院(2,121 人,收入 0.04 亿)随着年级铺满带动人 数快速增长。

新建项目:18 年计划自建 2 所专科。计划投入 13 亿自建甘肃职业技术 学院,预计容量 1.2 万人以上,19 年 9 月投入使用;投入 15 亿自建重 庆电竞学院,预计容量 1 万人以上,2020 年投入使用,未来贡献收入 可观。目前账上资金 30 亿,有息负债 22 亿,将有效支撑并购和新建项 目。

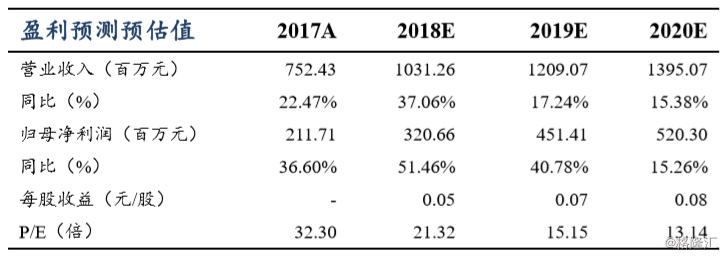

盈利预测与投资评级:考虑到公司旗下学校的招生及收费情况,我们对盈利预测做出相应调整,不考虑新建 两校的影响,预计公司 2018-2020FY 营业收入为 10.31、12.09、13.95 亿元,同比增长 37.06%、17.24%、15.38%; 归母净利润为 3.21、4.51、5.20 亿元,同比增长 51.46%、40.78%、15.26%,当前市值对应 PE 21X、15X、13X, 处于可比公司较低水平。考虑公司为全国第二大民办高等教育集团,品牌优势、规模优势较为显著,叠加政 策端利好,当前时点维持“买入”评级。

风险提示:政策风险,提费不及预期的风险,港股波动性较大