下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

中韩出口,及BDI、CCFI等数据打架并非异常,背后反映的中美经济均趋承压

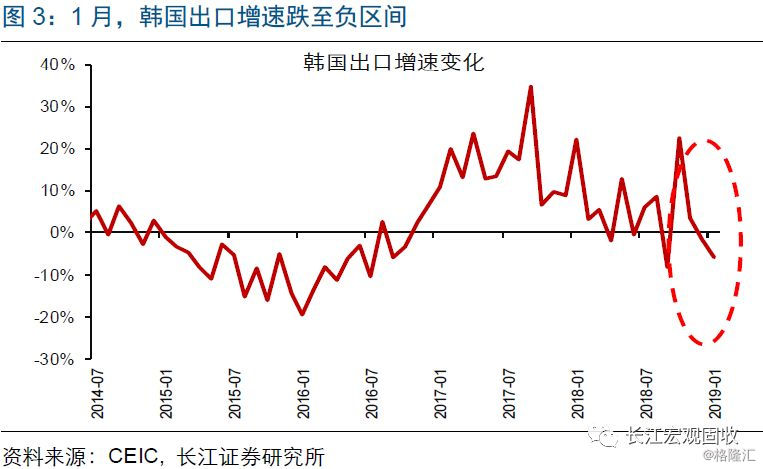

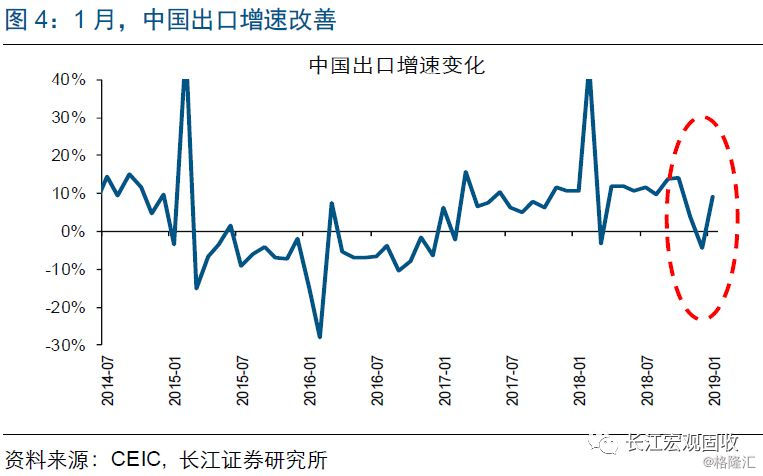

1月以来,中国出口改善、韩国出口大跌,CCFI上涨、BDI大跌,多个海外景气数据“打架”。宏观层面的中国、韩国出口,以及中观层面的贸易景气指数CCFI、BDI等,是衡量海外景气变化的常用指标。但今年1月以来,上述数据走势明显分化,中国出口升、韩国出口降,CCFI逐步上涨、BDI跌至近年新低。

BDI和韩国出口大跌,与中国内需回落高度相关。伴随中国成为全球最大铁矿石、煤炭等进口国,衡量上述商品海运运价的BDI实际上与中国内需紧密相关;同时,由于对华出口占总出口比重超25%,韩国出口受中国内需影响较大。去年4季度以来,随着中国经济下行,BDI和韩国出口均加速下滑、跌势延续至今。

CCFI领先指标见顶回落等,反映美国经济开始显现疲态;中国出口改善或主因春节效应。中国出口及集装箱运价指数CCFI走势,与美国景气变化关联密切。CCFI领先指标SCFI美西航线见顶回落,及日欧等对美出口下滑,均反映美国经济显现疲态;而中国1月出口改善,根据历史经验,或主因春节前抢运行为。

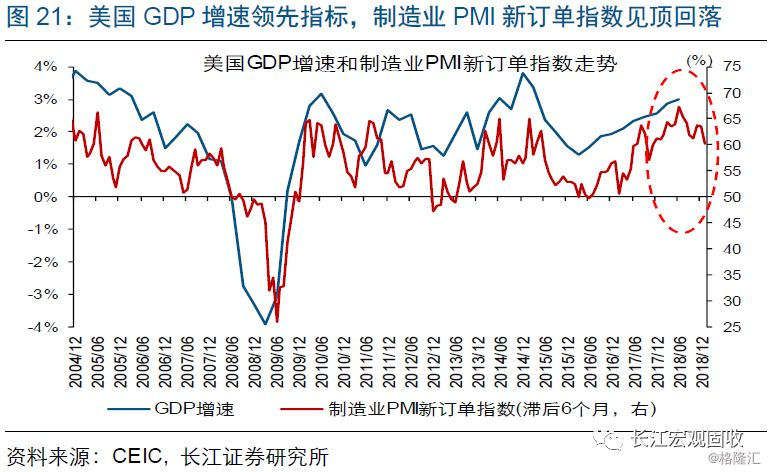

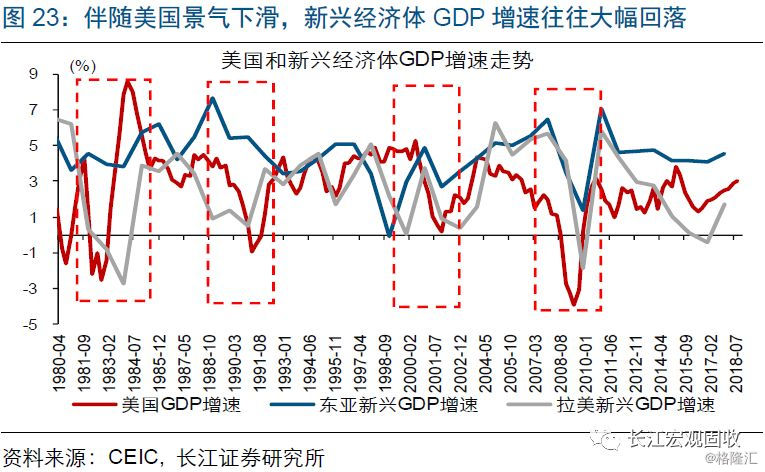

重申海外年度观点,伴随全球经济景气逐步回落,警惕新兴市场爆发尾部风险。随着经济周期领先指标制造业PMI新订单指数等见顶回落,全球经济领头羊美国的经济景气趋加速下滑。根据历史经验,由于经济增长主要依赖出口驱动、抵御外部冲击能力较弱,警惕新兴市场受全球景气下滑拖累、爆发尾部风险。

风险提示:

全球突发黑天鹅事件。

报告正文

海外热点跟踪

热点跟踪:多个海外景气指标“打架”,背后的宏观思考

事件:1月以来,多个衡量海外景气的常用指标走势“打架”。例如,BDI暴跌,CCFI上涨;韩国出口大跌,中国出口改善。

点评:

1月以来,多个衡量海外景气的常用指标走势分化、“严重打架”。一般来讲,在分析海外经济景气时,我们会重点观察消费型经济体美欧的经济走势,以及生产型经济体中,对全球景气变化敏感的中国和韩国的出口变化。与此同时,衡量贸易活动景气的BDI(波罗的海干散货指数)和CCFI(中国出口集装箱运价指数)等,也是常用的、从中观层面“验证”海外景气变化的指标。而1月以来,上述数据的走势出现明显分化。例如,CCFI逐步抬升,BDI却大幅下跌;中国出口增速改善,但韩国出口增速跌至负区间。

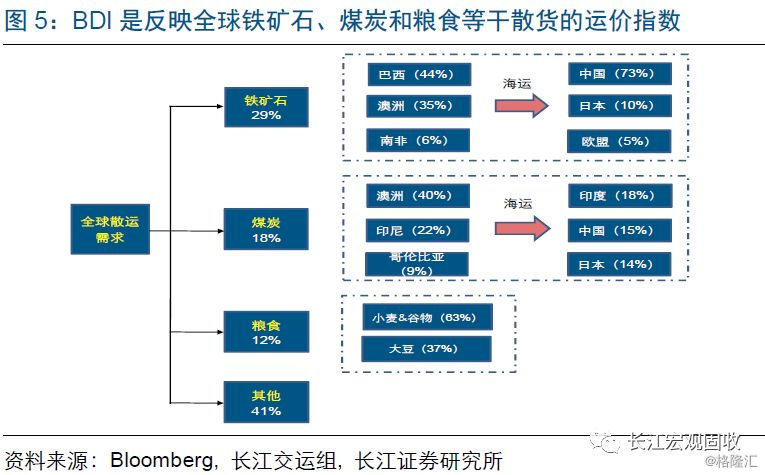

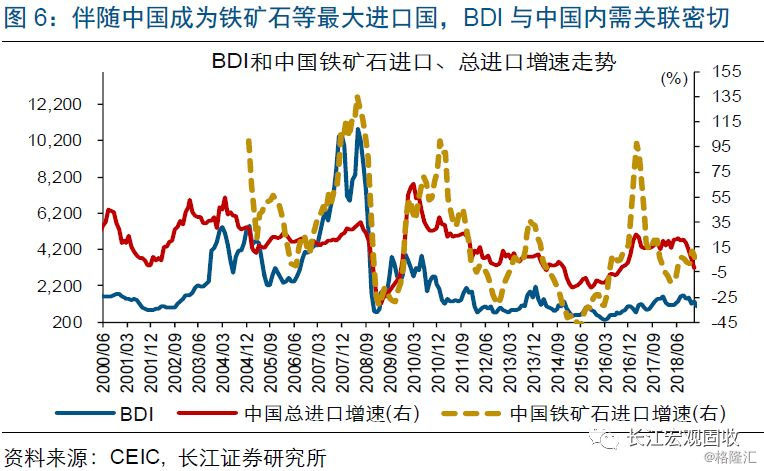

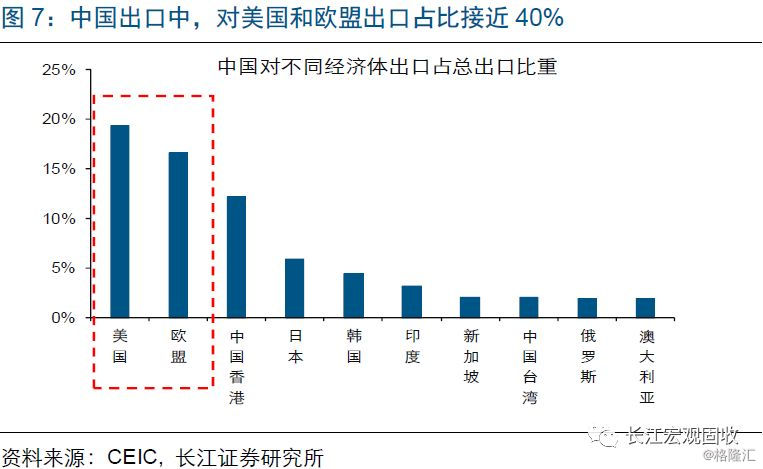

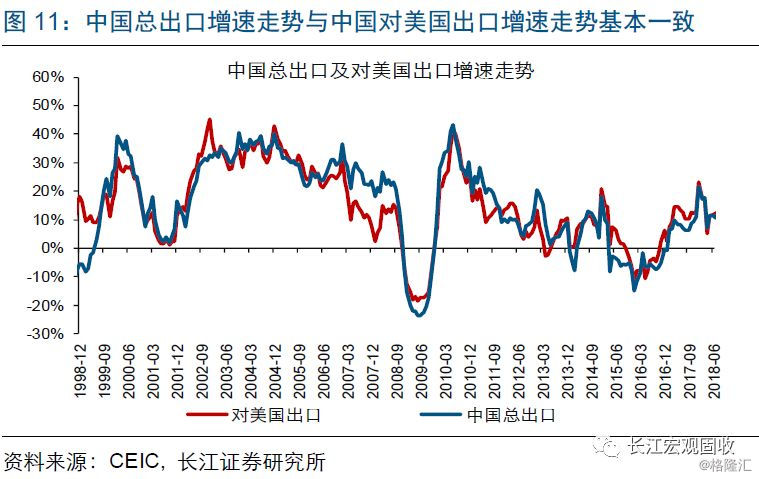

BDI与中国内需紧密相关,而CCFI更多反映美欧、尤其是美国景气变化。BDI和CCFI虽然都是衡量贸易景气的指标,但由于代表的贸易活动不同,内含的经济信息并不一致。具体来看,BDI是反映全球铁矿石、煤炭和粮食等干散货运价的指数。2000年以来,伴随中国逐步成为全球最大铁矿石、煤炭和粮食进口国,BDI走势与中国内需变化关联密切。与BDI不同的是,CCFI是中国出口集装箱运价指数。由于中国是全球最大出口国、且对美欧出口占中国总出口比重近40%,CCFI实际上更多反映了美欧、尤其是美国的景气变化。例如,美国进口增速基本同步或弱领先CCFI变化。

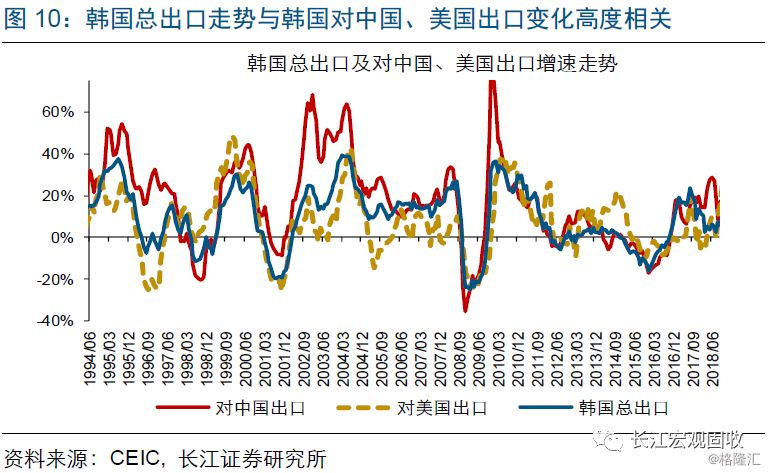

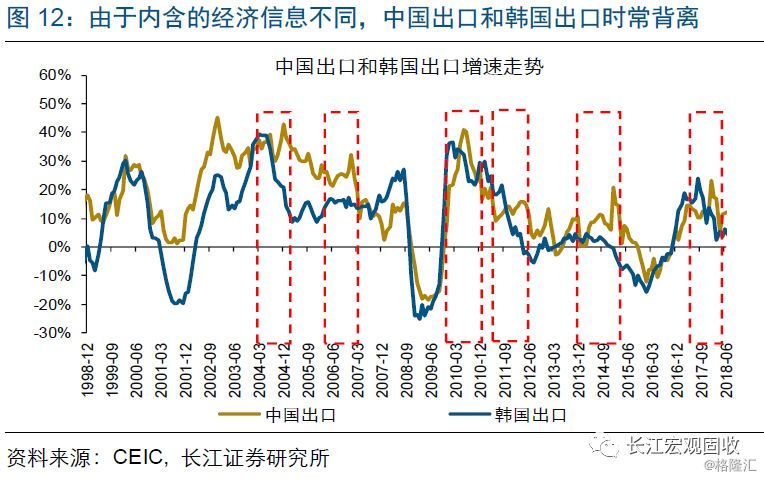

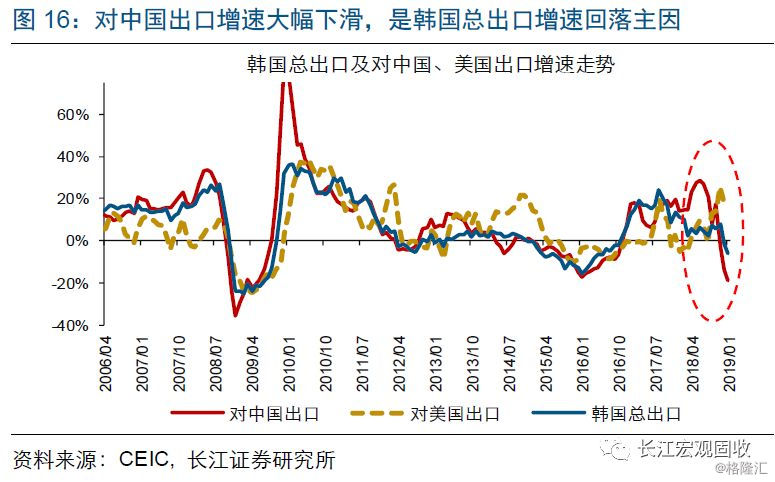

与中国出口略有不同,韩国出口不仅反映美欧景气走势,也“内含”了中国内需变化的信息。韩国出口中虽然对美欧出口相对较多,但对中国出口的规模高居第一。最新数据显示,韩国对中国出口占总出口比重达27%,超过美国的12%和欧盟的10%。这就导致,韩国出口走势会同时反映美欧及中国等经济景气的变化。回溯历史数据,在中国与美欧经济景气表现分化时,韩国出口和中国出口走势经常背离。(关于韩国出口特征的详细分析,请参考我们已发布报告《韩国出口持续暴跌,释放什么信号?——四论繁荣的顶点》)

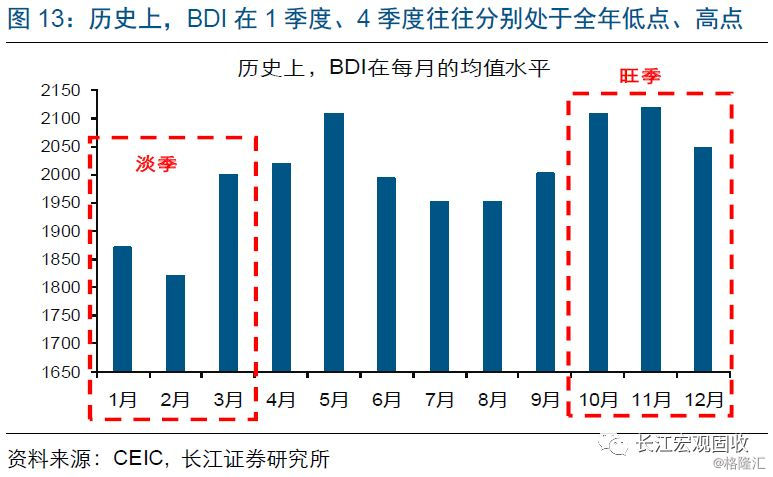

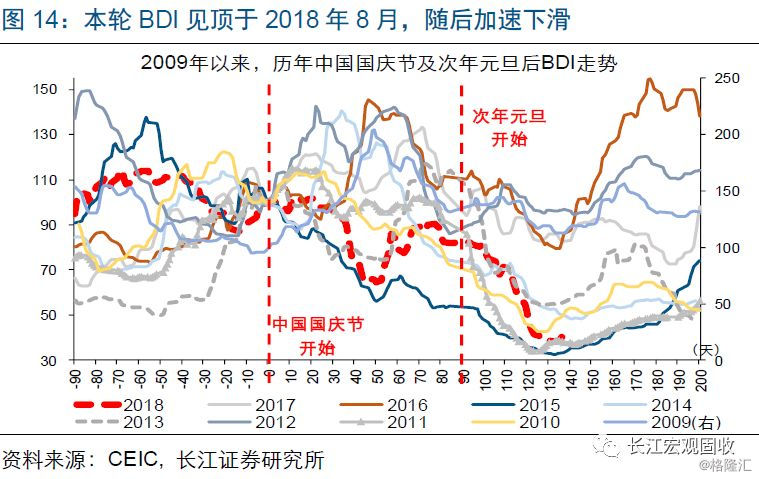

韩国出口增速和BDI大幅下滑,与中国内需回落高度相关。2018年4季度以来,伴随中国经济内需回落,韩国对中国出口及总出口增速大幅下挫。其中,韩国今年1月对中国出口增速跌至-19%,“贡献了”韩国总出口下滑幅度中的89%。与韩国出口走势类似,本轮BDI见顶于2018年8月,并自4季度(传统旺季)起加速下跌。今年1月以来,在中国内需回落,以及季节因素[1]和巴西矿难[2]等影响下,BDI指数大幅下跌至近10年同期第三低水平。

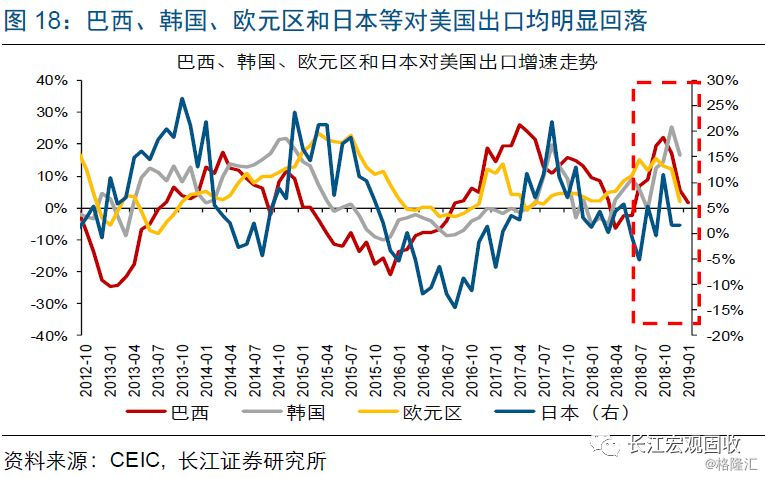

CCFI的领先指标见顶回落,以及韩、日、欧等对美国出口下滑,均反映美国经济增长疲态开始显现。虽然CCFI继续上升,但它的领先指标SCFI(上海出口集装箱运价指数)美西航线(代表对美国集装箱运价、滞后美国进口增速变化)已见顶回落、大幅下挫。与此同时,韩国、日本、欧元区和巴西等对美国出口均明显下滑。总体来看,美国经济增长疲态已现。

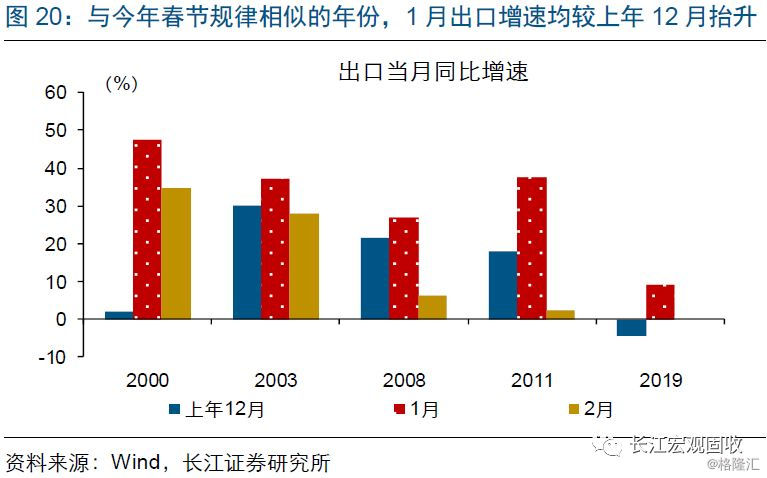

中国1月出口改善或主要缘于春节前的抢出口行为。历史经验显示,中国外贸企业一般在春节前2周左右开始“抢时出口”。其中,若春节在2月初,则出口“抢运”行为多集中在1月;若春节在2月下半月,则出口“抢运”多发生在2月当月。与今年春节规律(春节在2月初)较为相似的2000、2003、2008和2011年,1月出口增速均较上年12月大幅抬升。

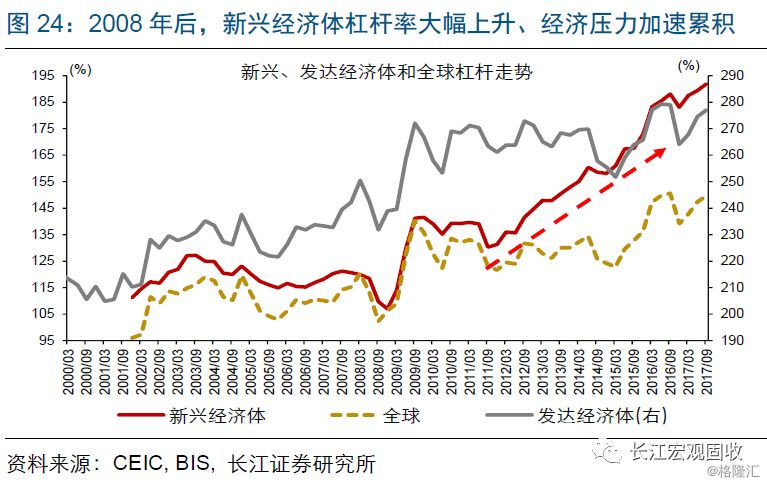

重申海外年度观点,伴随美国景气趋加速下滑、全球景气大幅回落,警惕新兴市场爆发尾部风险。新兴经济体由于产业结构相对单一、经济增长主要依赖出口驱动,抵御外部冲击的能力一般较弱。回溯历史,在全球经济景气大幅回落时,新兴经济体多次发生经济或金融危机。本轮周期,伴随经济周期领先信号制造业PMI新订单及进口指数等见顶回落,全球经济领头羊美国经济景气趋加速下滑。受全球景气回落拖累,警惕新兴市场爆发尾部风险。(关于美国经济及新兴市场分析,请参考我们已发布报告《逃不开的周期轮回——2019年全球宏观经济展望》)