下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:全球轩言宏观

核心观点:

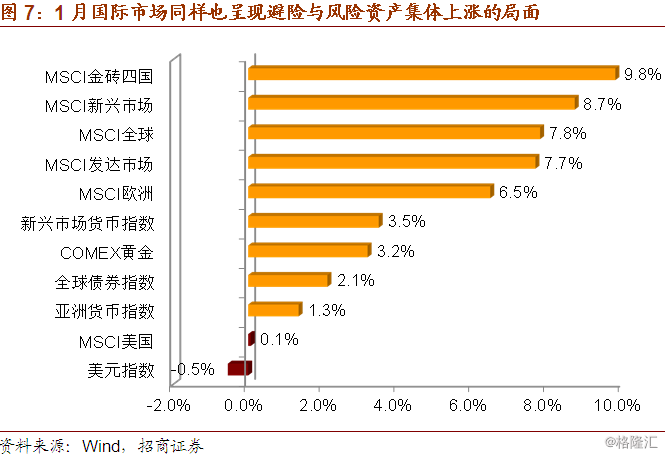

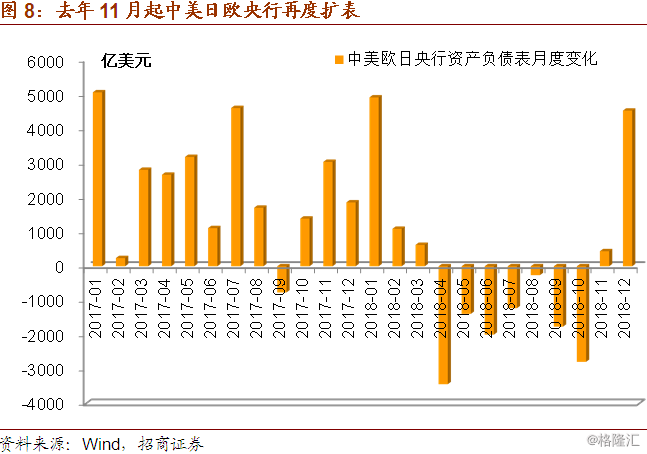

2019年以来,国内外市场权益和债券资产价格一齐上涨,这是全球流动性改善的结果。一方面美联储“鸽”声嘹亮,导致主要资产中唯独美元指数在1月下跌0.5%,而MSCI全球指数1月上涨7.8%,全球债券指数1月上涨2.1%。并且,风险溢价更高的资产涨幅更大,MSCI新兴市场指数上涨8.7%,MSCI金砖四国指数上涨9.8%;另一方面,去年11月后中美欧日等主要经济体央行集体大幅扩表。2018年4月至10月,中美欧日等主要经济体央行资产负债表规模累计收缩12837.1亿美元。然而,去年11月扩表439.1亿美元,12月扩表4536.3亿美元。流动性环境的好转自然会引起资产价格的变化。

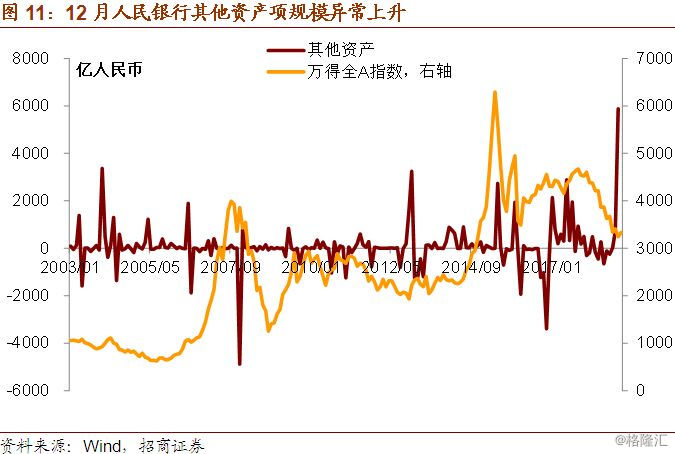

中国央行12月扩表13442.1亿人民币,这是2003年以来人民银行资产负债表第四高的月度扩表规模。从结构上看,对其他存款性公司债权和其他资产是12月人民银行扩表的主要动力,前者扩大了7493.7亿人民币,后者扩大了5875.2亿人民币。需要指出的是其他资产12月增长规模达到历史水平。历史数据显示,央行资产负债表的其他资产项异常上升时,A股往往会有3至4个月的上涨行情。

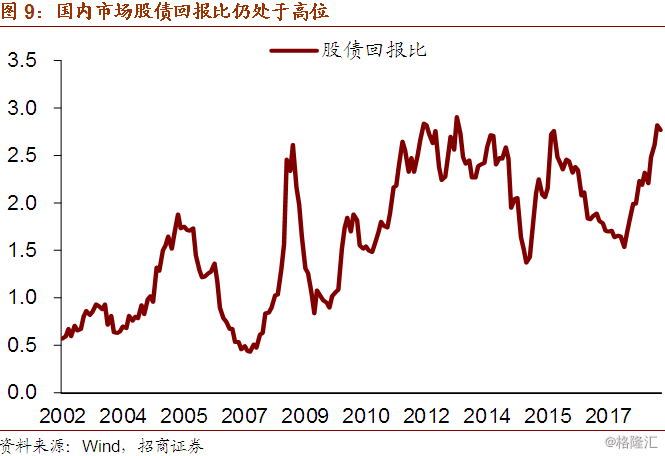

当前的宏观环境表现为经济仍在探底、流动性持续改善、国内稳增长政策将逐步落到实处、美联储态度软化、中美贸易磋商进展积极。因此,1月以来股债集体上涨的方向不会变,而国内市场股债回报比仍处于高位,此时权益资产相比固定收益品种更具投资价值。

以下为正文内容:

一、1月风险与避险资产价格齐飞

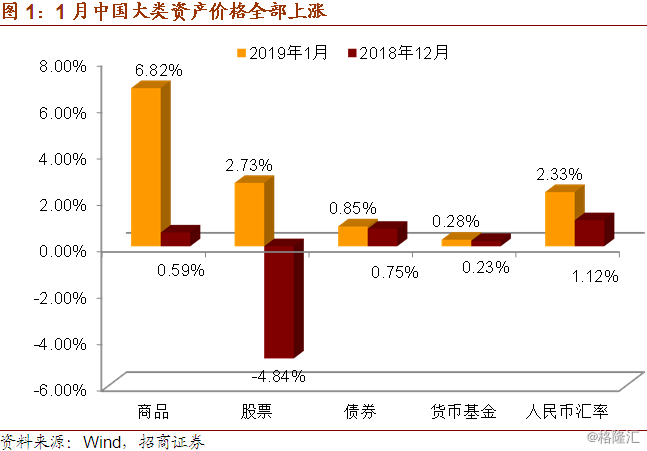

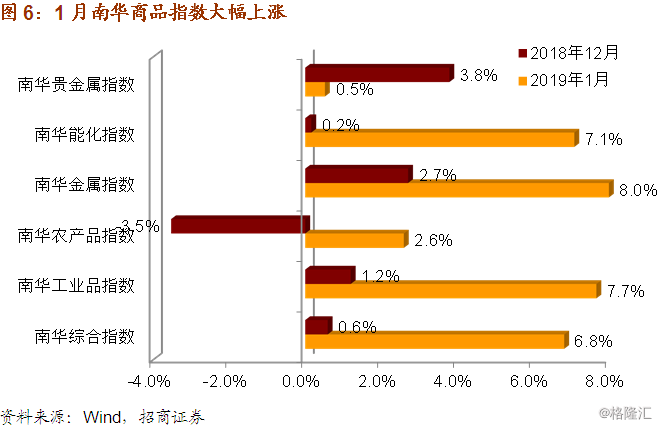

2019年国内资本市场迎来了不错的开局,1月风险与避险资产价格同时上涨。其中,万得全A指数上涨2.73%,南华商品指数上涨6.82%,中债新综合指数上涨0.85%,中证货币基金指数上涨0.23%,美元兑人民币汇率升值2.33%。

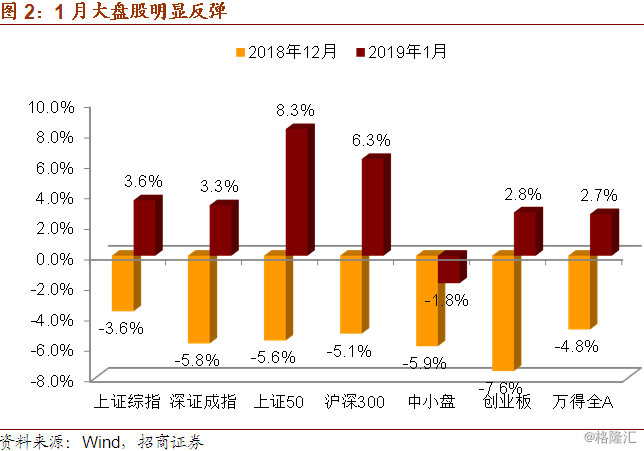

与去年12月相比,1月权益市场扭转了此前大幅下跌的局面。随着国内宏观经济政策更加友好以及中美贸易磋商的积极信号,在流动性和风险偏好的推动下,A股传统的春季行情如期而至。从板块看,大盘蓝筹股表现更好,上证50指数1月上涨了8.3%,沪深300指数上涨6.3%,而中小创表现相对欠佳。

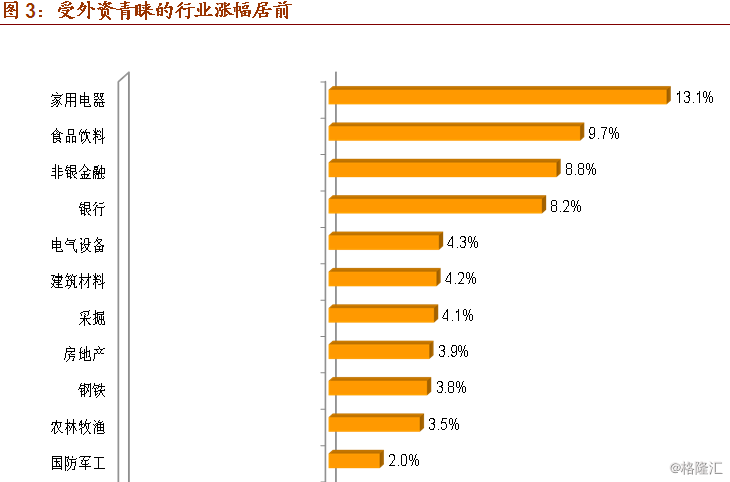

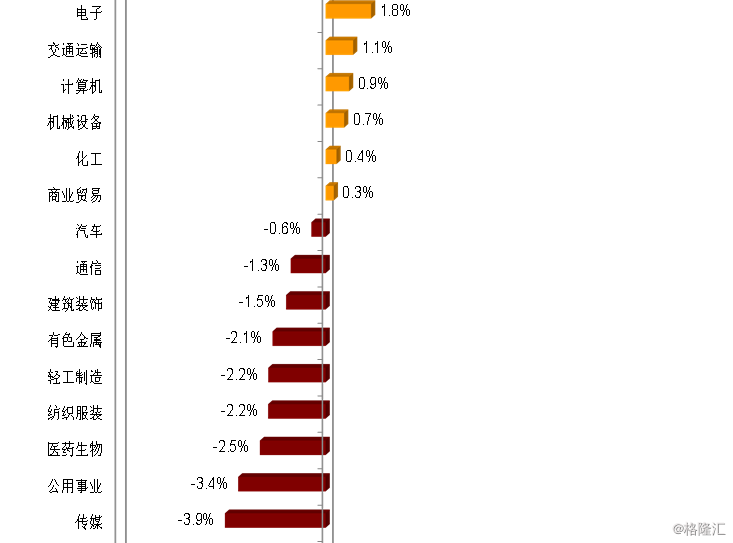

从行业看,外资青睐的家电、食品饮料涨幅居前,银行和非银金融也表现较好,受益于基建投资需求改善预期的基建行业在1月录得正收益,另外对流动性环境更敏感的国防军工、部分TMT行业也获得了正收益。

1月债券收益率仍处于下行通道,10年国债收益率一度低至3.07%左右,春节前有所反弹,但幅度有限,1月末收益率为3.10%左右。1月央行全面降准1个百分点,市场流动性较为宽裕,信用利差持续走扩。5年AA+企业债信用利差约为126bp,同期限同等级城投债信用利差约为120bp。降准后,期限利差有所修复,10-1年国开债期限利差从去年年末的89bp回升至102bp,收益率曲线暂时结束平坦化的趋势。

1月人民币汇率继续升值,且升值幅度进一步扩大。主要的原因还是在于美元指数的走弱。1月美元指数最弱时一度跌破95.5。作为美元指数的镜像,1月美元兑人民币汇率走强至6.70附近也就无足为奇。

商品价格表现强劲。国际原油价格结束4季度以来的跌势,布油价格回升至60美元/桶以上。南华能化、金融以及工业品指数1月涨幅均超过7个百分点。国内稳增长政策进一步发力改善商品市场预期。市场偏好的提升也导致贵金属价格涨幅明显回落。上清所黄金期货零涨幅,白金期货价格涨幅为1.2%,COMEX黄金上涨3.3%,白金上涨4.0%,国内市场贵金属价格涨幅收窄程度尤为明显。

二、主要经济体央行重新扩表推动全球资产价格上涨

实际上,海外的避险和风险资产价格在1月也表现较好。MSCI全球指数1月上涨7.8%,全球债券指数1月上涨2.1%,而且风险水平较高的资产涨幅更大,MSCI新兴市场指数上涨8.7%,MSCI金砖四国指数上涨9.8%。1月内外市场各类资产价格集体上涨的表现提示我们,流动性条件在过去一段时间可能出现了较为明显的边际改善。

我们在年度展望中提到,全球主要经济体央行缩表是当前诸多变局之一。自去年4月至10月,中美欧日等主要经济体央行资产负债表规模累计收缩12837.1亿美元。然而,出于对经济增长的担忧等原因,主要经济体央行去年11月起再度扩表。其中,11月扩表439.1亿美元,12月扩表4536.3亿美元。进入2019年,尽管中国央行数据尚未公布,但是欧美日央行依然处于扩张的状态。1月美联储议息会议“鸽”声嘹亮,进一步增强市场对于全球流动性的乐观预期。

全球主要经济体的扩表行为改善了短期流动性环境,而且部分新兴经济体也开始加入到货币政策调整的行列,例如2月初印度央行意外下调基准利率25个基点。随着通胀压力的放缓,全球可能会有更多的央行加入到降息行列。澳大利亚联储2月议息会议下调通胀、经济增速预期,还表示降息的可能性也在逐步上升。

总之,全球经济下行的风险下,外部政策形势在近期持续好转,主要经济体央行集体扩表改善流动性条件,中美贸易磋商到目前为止进展顺利。在美股处于高位而新兴市场股市配置不足的大背景下,风险偏好的回暖将推动国际资金重回新兴市场。1月至今陆股通北上资金规模达到800多亿人民币,仅1月流入规模就有606.88亿人民币。外资是推动A股近期上涨的主要动力。

从国内情况看,前两月是实体经济数据的真空期,直到3月中旬国家统计局公布数据。并且,市场对于上半年经济和企业盈利走弱已经有了充分预期,也就是说当前基本面不是影响我国资产价格的主要因素。1月金融数据大幅超预期,流动性、宏观经济政策等方面继续向好。这有助于改善资金风险偏好,提振市场信心。目前看,2月市场的宏观环境仍将延续上述趋势。因此,股债集体上涨的方向不会变,而国内市场股债回报比仍处于高位,当前权益资产相比固定收益品种更具投资价值。

三、中国央行资产负债表的秘密

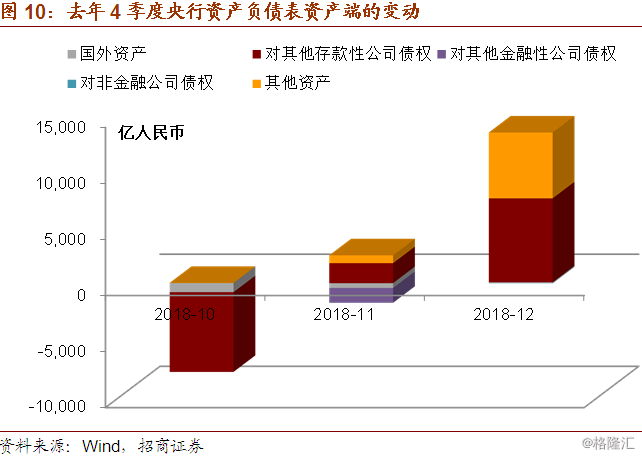

前文已经提及,自去年11月以来中美欧日央行暂时结束了缩表进展,转而扩表。我国央行资产负债表的情况是,去年10月总资产规模缩小7891.8亿人民币,但11月扩大732亿人民币,12月扩大13442.1亿人民币,12月环比增量在过去15年的数据中居于前列。

从结构上看,对其他存款性公司债权和其他资产是12月人民银行扩表的主要动力,前者扩大了7493.7亿人民币,后者扩大了5875.2亿人民币。需要指出的是其他资产12月增长规模达到历史水平。

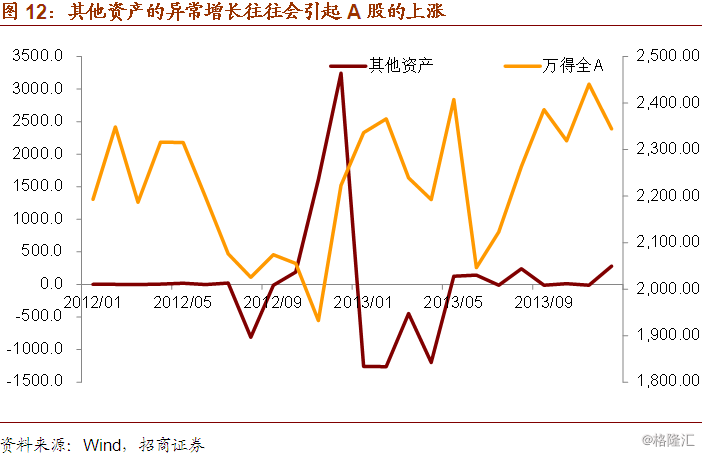

正如我们策略张夏团队在报告中所指出的,央行资产负债表中其他资产异常上升时,A股表现往往不错。历史上,2003年12月、2012年12月、2015年12月、2017年1月央行其他资产大幅扩张后,A股市场均出现上涨行情。以2003年为例,当年10月万得全A指数跌至年内最低点881.79点,12月央行其他资产明显扩张后,万得全A指数加速上升,在2004年2-4月间持续稳定在1000点以上,最高时超过1100点。2012年12月其他资产大幅扩张后,A股市场也大致经历了5个月左右的上涨行情。

尽管人民银行资产负债表中其他资产的构成由于信息有限难以深入研究,但是对于资本市场而言,我们至少有两方面的推论:其一,央行扩表意味着流动性改善,最终会反映在某种资产价格的变化上;其二,历史数据显示,当央行扩表的动力主要源于其他资产时,权益资产上涨的可能相对较高,一般会持续4个月左右的时间。并且,人民银行重新扩表也有助于改善实体经济的流动性环境,市场期盼的社融增速触底回稳,我们测算的实体部门债务余额增速反弹都会在1季度接踵而至,那么下半年增长与盈利触底回稳实现的可能性也会明显提升。这些因素都有助于A股阶段性行情的延续。

打断A股阶段性行情的主要风险是什么呢?我们坚持此前的判断,即美股大幅调整时,A股难以走出独立行情。并且,中美贸易摩擦仍是长期反复影响国内市场的重要因素。总之,影响国内资本市场表现的核心因素现阶段依然以外部冲击为主。