下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:华尔街扛把子

过去一个月市场动态最显着的变化是美联储转向使货币政策更加宽松。 在上次FOMC演讲中,杰罗姆鲍威尔强调耐心,更大的资产负债表和规范化选择。 在2018年,正确的策略是“抛售”,但现在Michael Hartnett告诉我们,我们应该根据改善的定位和更宽松的货币政策来“下跌时候买入”。 此外,如果投资者对较高的预算赤字打个折扣并避免政府债券,可能会从股票投资中受益。 如果EPS向下修正的趋势结束,投资者可以等待周期上行。

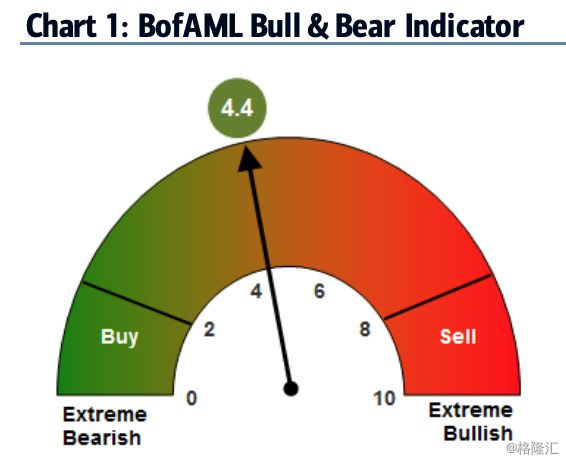

美银美林对市场的整体判断是4.4,偏向于买入的时机。

积极地方面

从积极的方面来看,更宽松的货币政策意味着更容易的金融条件,股票往往在这样的背景下表现更好。数据显示出触底反弹的迹象,包括宏观面和盈利修正。在美国,就业市场仍然非常强劲。对市场的技术观点表明它仍可能走高。在反弹后,美银美林的牛市和熊市指标现在回到中性区域。

但是,我们仍然会遇到一些让我们停下来的问题。贸易战仍然对增长构成威胁,包括已经开始削弱的资本支出形式。如果美国政府没有解决问题,我们仍可能面临另一次政府关闭。随着这些事件的展开,消费者的信心受到了冲击。虽然我们认为情绪的弱点是暂时的,但我们正在监控这是一种风险。展望未来,我们仍然坚持认为,波动加剧已有一段时间了。我们认为最好拥有能够产生大量现金的优质公司。

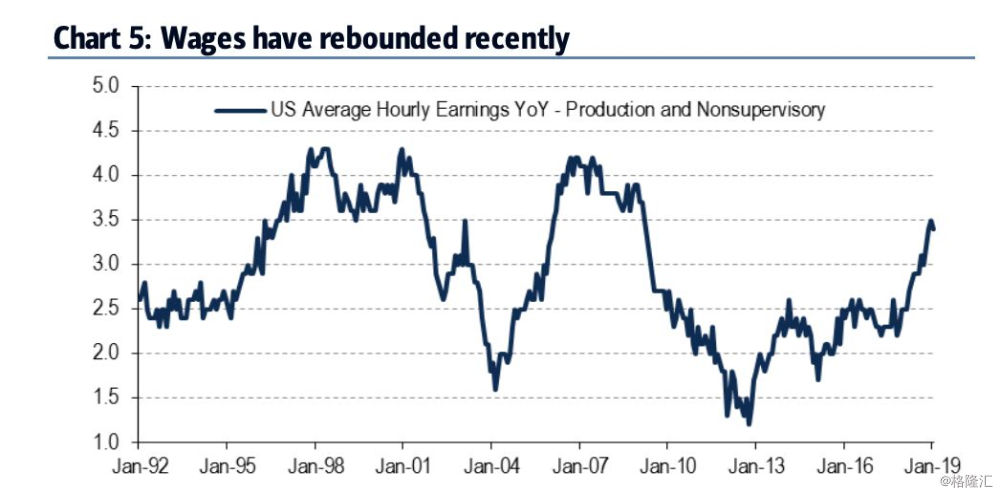

一些经济的数据显示强劲,平均小时工资的增长速度开始回升,2019年1月达到了3.5%.

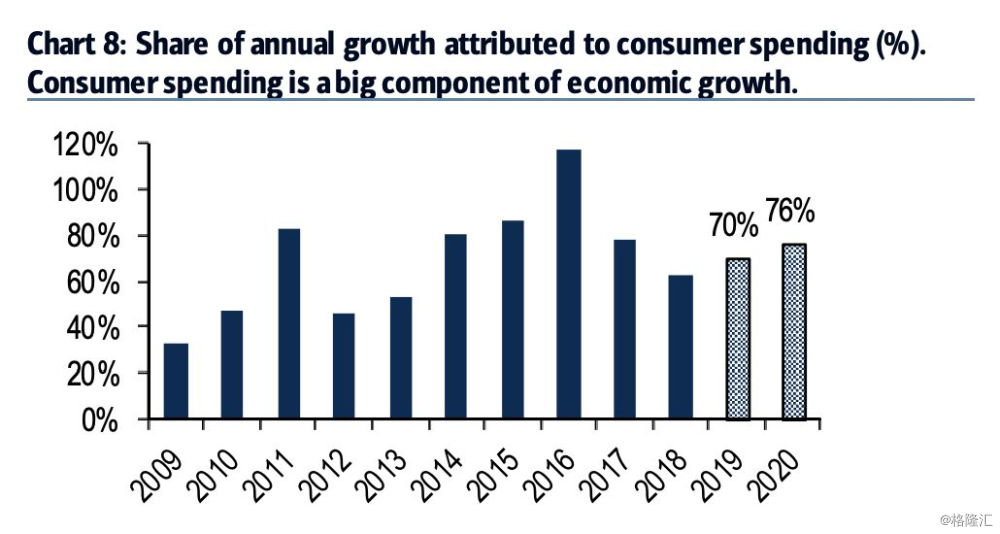

消费在年度经济增长中的占比开始反弹,预计2019年大大70%, 2020年76%。

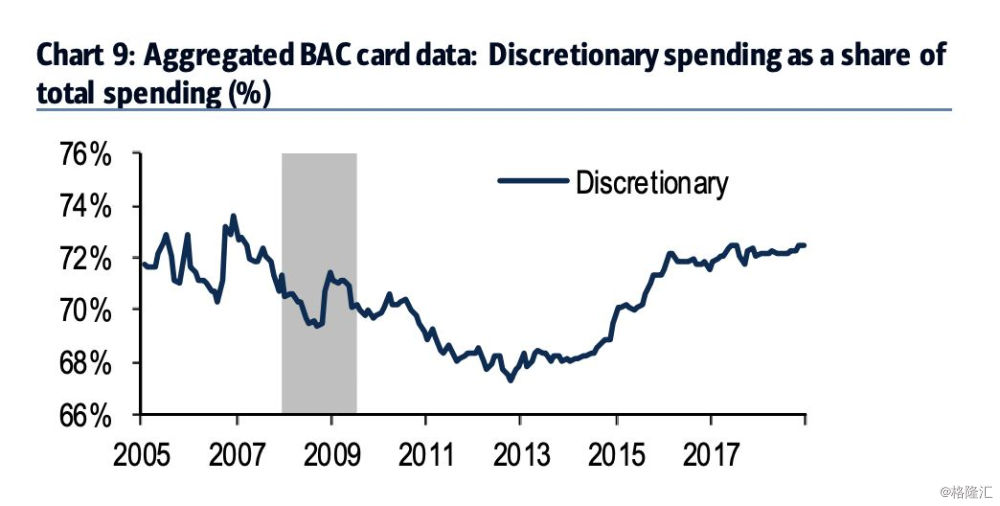

美国银行的信用卡数据显示,可以自由支配的话费比例在持续反弹。

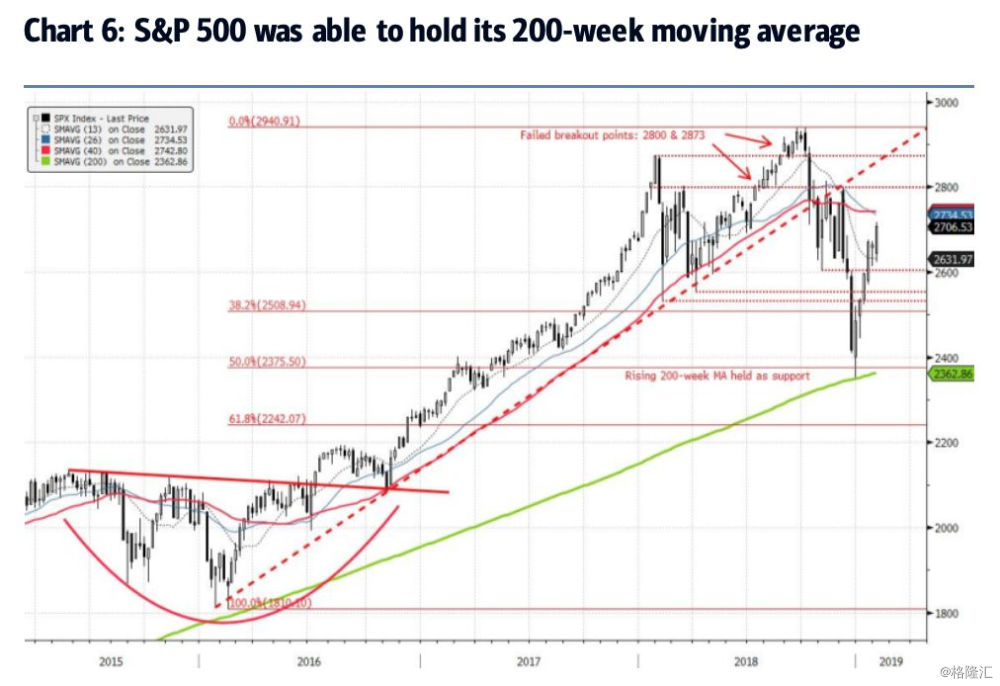

技术上面,标普500基本上保持在了200日平均线以上,这是比较安全的一个信号。

存在的问题

当然,整个宏观环境也不是完全没有风险。我们应该承认,2018年困扰市场的许多问题仍然存在。政府关闭对经济产生了真正的负面影响。事实上,经济学家将对第一季度GDP的预测从2.2%下调至2.0%,以反映政府关闭的影响。最近的抛售也对消费者信心造成了损害,这可能会影响未来的消费习惯。政府关闭也对市场情绪产生破坏。为了继续经济扩张,美国消费者支出需要继续扩大。

消费者支出占经济增长的很大一部分,我们的经济学家预计其在2019年的经济增长份额将增加到70%。尽管近期情绪数据疲软,经济学家认为消费者可以接受工作。

制造业仍然疲弱。中国的PMI最近突破50,表明制造业处于收缩状态。欧洲的类似措施也在预兆中。美银美林的综合宏观指标Global Wave尚未见底。欧盟委员会2019年欧元区GDP增长预测最近下调0.6%,从1.9%下调至1.3%。

根据Michael Hartnett的基金经理调查,这一修订反映了2018年最后几个季度结转较弱以及2019年势头略有下滑。贸易战继续存在,并且仍然是最大的尾部风险。

企业的盈利评论表明,他们尚未在很大程度上感受到贸易战的影响,但如果不能很快达成协议,我们预计会发生变化。此外,资本支出显着放缓。资本支出的下降将给科技和工业公司带来风险,科技和工业公司,目前也有最弱的盈利指导趋势。