下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

万达体育即将被分拆上市,是否意味着万达系陆续登陆资本市场的计划已经悄然重启?

作者 | Lily

来源 | IPO那点事

数据支持 | 勾股大数据

就在2017年,万达集团将货值数千亿资产出售后,排名跌出巨头房企阵营。当多数人在为万达失去规模优势唏嘘之时,万达的转型之路却在不断突破。

今年1月,万达集团在年会上公布了全年经营业绩,在过去一年,文化集团一跃成为万达营收板块中的第一增长主力,实现营收692.4亿元。文化集团的布局中,除影视作为万达文化的支柱外,万达体育也秘密提交了赴美IPO申请。据路透社消息,万达体育最高可能融资5亿美元。

摆脱地产商业逻辑,

ABC端构造体育产业生态链

同样从房地产转型布局体育产业的莱茵体育,业务布局并未完全脱离其原本的房地产主业,经营范围仍停留在实体业务领域,包括体育小镇、城市体育综合体、全民健身中心三大部分。与之不同的是,万达体育早在布局前就确立了向体育IP的方向发展。

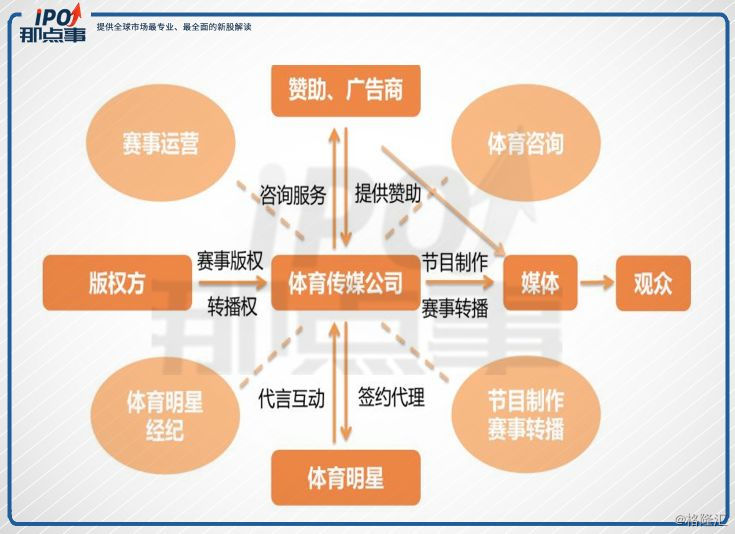

一般来说,体育 IP 的商业权益可以分成四类:媒体转播权(Media)、商业赞助权(Marketing)、门票收益(Gate Revenue/Tickets)以及衍生品开发及其他权益(Merchandise)。在产业的发展早期,门票收入是体育 IP 的核心收入, 不过随着近年来媒体行业的快速发展和体育 IP 的全球化扩张,媒体转播和商业赞助成为了当今体育 IP 的核心收入,合计占体育 IP 总收入的 50%-80%。

对于体育IP的认识,王健林提出了著名的“A、B、C三端”理论。在王健林眼中,体育产业分成A端、B端和C端。所谓A端,是体育产业中的国际性组织,既包括重大综合赛事的国际组织,也包括单项赛事的国际组织。体育产业B端就是代理这些体育产业组织或品牌赛事转播权、营销权的公司。体育产业C端是具体的单个体育比赛或者单个体育俱乐部。

在A端布局端口,万达于2016年与国际足联达成战略合作关系,成为FIFA的主赞助商,双方合作将维持到2030年世界杯。

B端体育传媒方面,2015年万达在与11个竞争买家的角逐中,以10.5亿欧元顺利并购瑞士盈方体育传媒集团。早前的公开资料显示,盈方2014年收入超过8亿欧元,代理冬奥会所有的七个体育大项,掌握了冬奥会转播权,在足球领域的合作遍及国际、国家、联赛、俱乐部等多个层级,在夏季运动方面盈方也拥有丰富的权益资源,包含中国男子篮球联赛(CBA)的市场及媒体版权。

完成并购盈方后,万达对体育产业框架的搭建愈发明确,接连收购了美国世界铁人公司WTC,法国的拉加代尔,逐渐在中国落地国外的优秀赛事,另外收购了永达天恒体育传媒有限公司,用于布局赛事传输业务和传播服务。多项并购案例中,最值得一提的便是收购WTC。

WTC是深受欢迎的铁人三项比赛- Ironman大铁赛事的拥有者,通过出售赛事授权商业许可、报名费、赞助以及全球电视转播权获得营收,每年税前利润超过5000万美元。对于万达一系列的并购举措,外界普遍认为赛事实况转播以及运动品牌营销或将成为最令人青睐的快速成长领域。

C端口,万达曾在2015年以4500万欧元的对价收购马德里竞技足球俱乐部20%的股权,成为中国企业首次投资欧洲顶级足球俱乐部的案例。两年后,马德里通过引入外部投资者,导致股权结构发生改变,万达在马德里竞技的持股比例稀释至18%。

而最新的消息显示,受到监管层面此前对海外投资审查等多重因素的影响,2018年2月,万达出清了所持有的西班牙豪门马德里竞技俱乐部18%股份,交易对价约为5000万欧元,仅仅覆盖了当初4500万欧元的入股成本。

各路巨头豪赌体育版权,

万达体育能否突围?

2015年被视为中国体育产业发展最鼎盛的时期。万达体育、阿里体育、乐视体育、体奥动力以及腾讯体育称为国内“五巨头”。2015年,体奥动力以80亿元人民币拿下未来5年中超全球全媒体版权,所有人都觉得不可思议。但在猛烈的“值不值”的疑问声中,版权市场却开始了一轮狂飙突进。2018年初,体奥动力通过调整合同,将5年80亿修订为10年110亿。

虽然阿里体育始终没有加入中超这样的天价版权“战局”,但却投入超过10亿元拿下中国大学生篮球联赛(CUBA)未来7年的版权,其价码也不可谓不高。至于腾讯,则在2015年用5亿美元成为未来5年NBA中国数字媒体独家官方合作伙伴。

事实上,各种版权的天价交易并未持续太久。2017年乐视体育的衰亡,也给同行带来了警示,广告和付费用户的天花板或许会成为体育产业版权持续变现的障碍。反观万达体育布局体育传媒领域,笔者认为,体育传媒公司作为中介结构处于产业链的中游,是联结上下游资源的入口平台及利益协调者,从获得赛事权益版权到最终媒体曝光体现出较高的综合运营能力,且一旦打通链条更会形成良性循环,实现各方利益最大化。

更重要的是,与上游关系紧密,尤其是能够掌控独家稀缺版权及转播权的体育传媒公司对其他参与方将形成强大的吸引力,相反与中下游关系紧密,尤其是积累了较多高质量、长期合作的赞助商、媒体、明星资源的体育传媒公司也会在获取赛事资源上占据优势。

结 语

2016年,登陆港交所两年的万达商业启动退市流程,王健林认为万达商业的价值被严重低估是其私有化的主要原因。而如今万达体育业务作为万达集团文化板块即将被分拆上市,是否意味着万达系陆续登陆资本市场的计划已经悄然重启?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。