下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:CITICS债券研究

报告要点

落脚到具体策略层面,依旧推荐两条主线,一方面低价标的的逆周期投资仍有尾部红利,进一步放松对溢价率的要求才能筛选出足够数量的标的,例如汽车、环保、新能源、金融、电子等;另一方面则是关注基于正股主题beta的机会,这一策略则更偏向交易层面,高弹性标的属于关注的目标区间,例如5G、猪周期、基建、消费电子相关等板块。

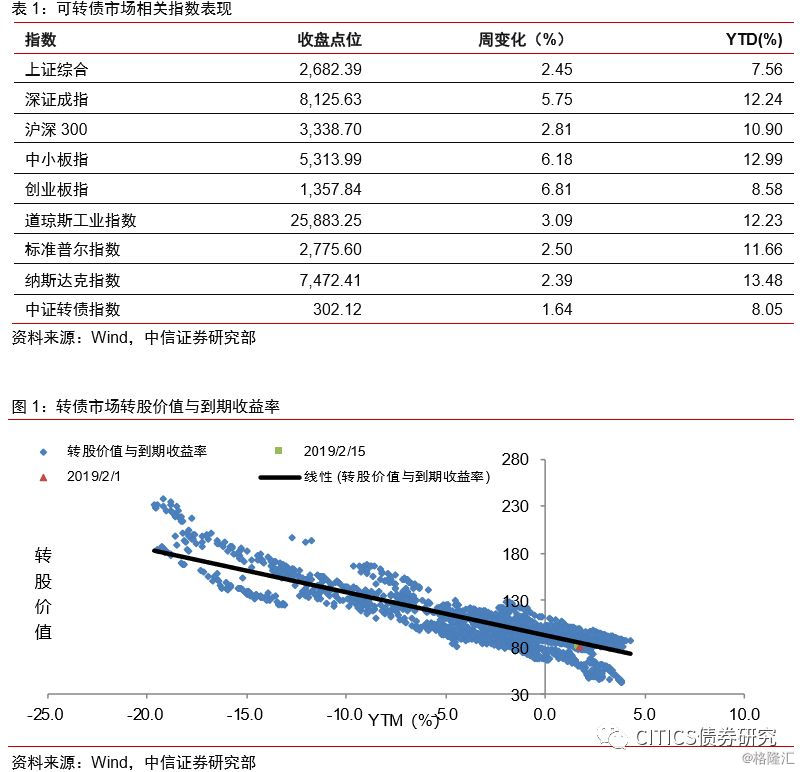

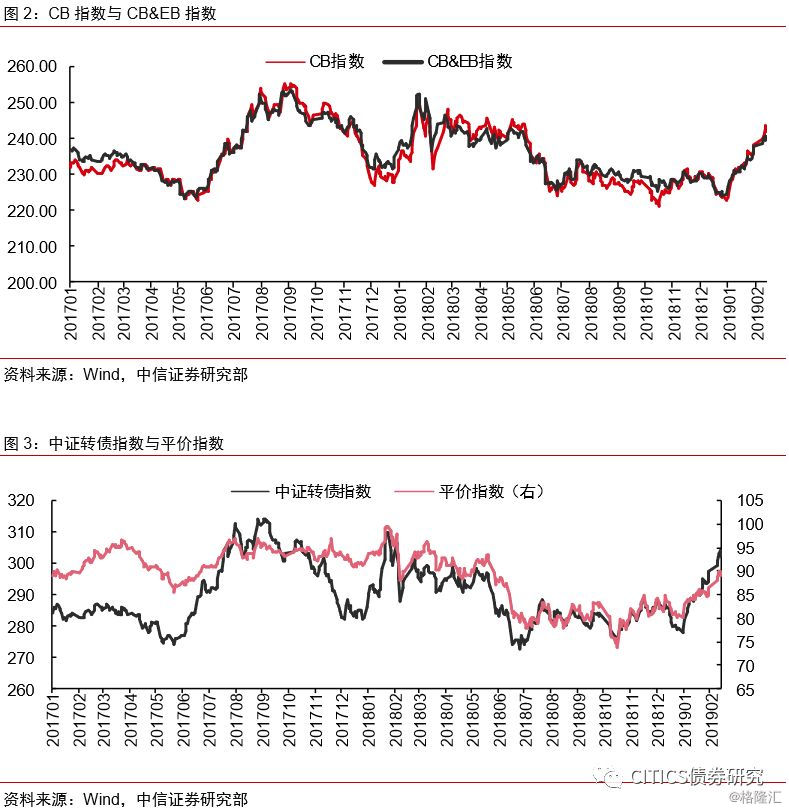

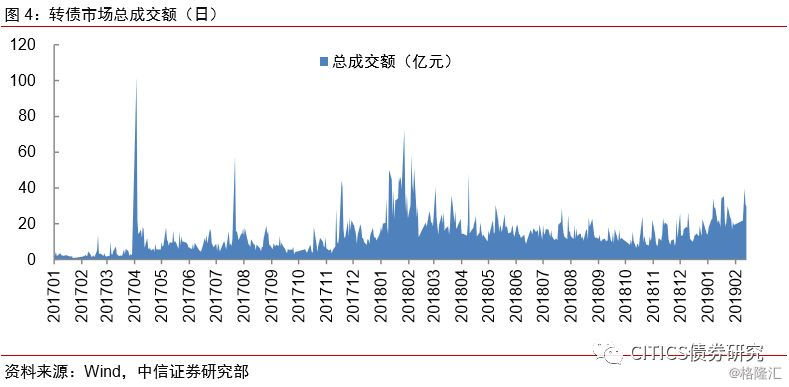

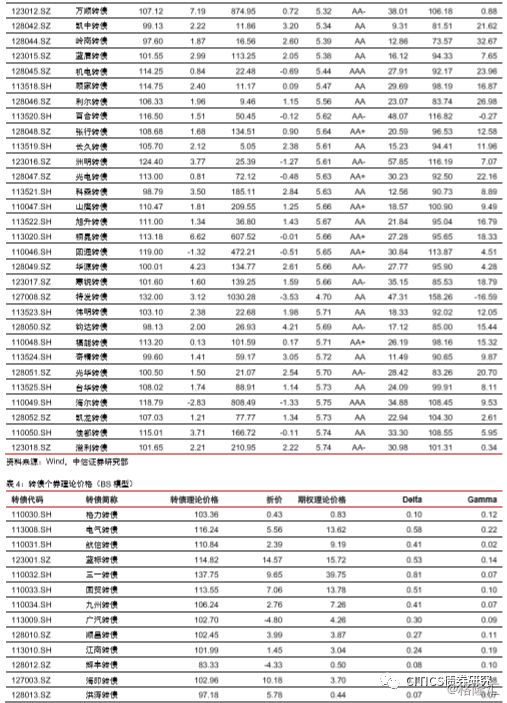

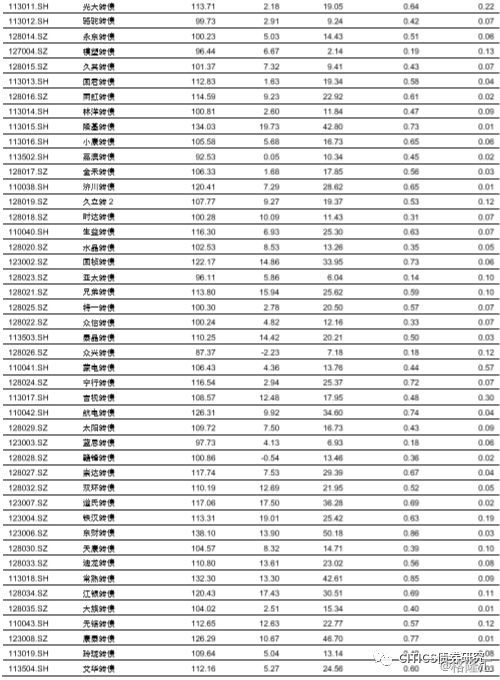

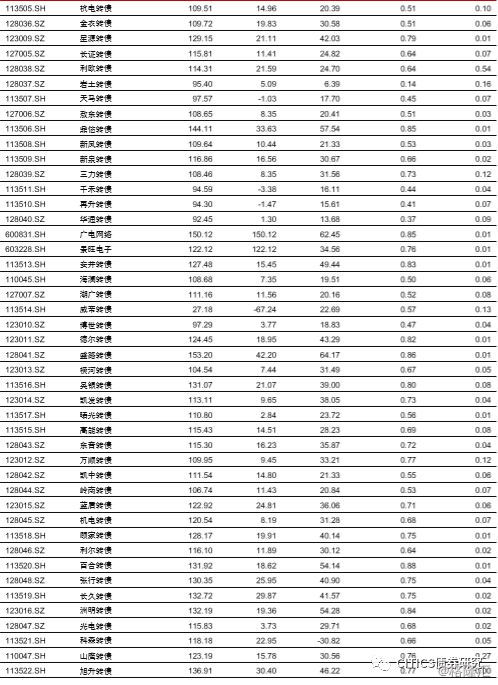

转债市场成交量下跌,个券涨多跌少。上周中证转债指数报收于302.12,周上涨1.64%;转债市场交易额152.35亿元,日均环比上涨47.83%;转债指数收于109.08点,周上涨1.58%;平价指数收于89.08点,周上涨3.01%。CB指数收于241.91点,周上涨1.55%;CB&EB指数收于239.53点,周上涨1.28%。上周在118支可交易转债中,111支上涨,7支下跌;其中康泰转债(10.57%)、特发转债(9.86%)、万顺转债(8.77%)领涨,海尔转债(-1.78%)、东财转债(-0.76%)、光大转债(-0.76%)领跌。成交额方面,光大转债(10.60亿)、三一转债(10.57亿)、特发转债(10.30亿)成交额居前。

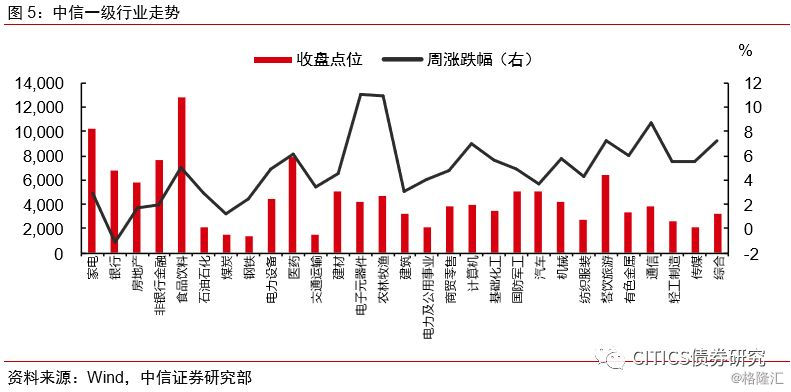

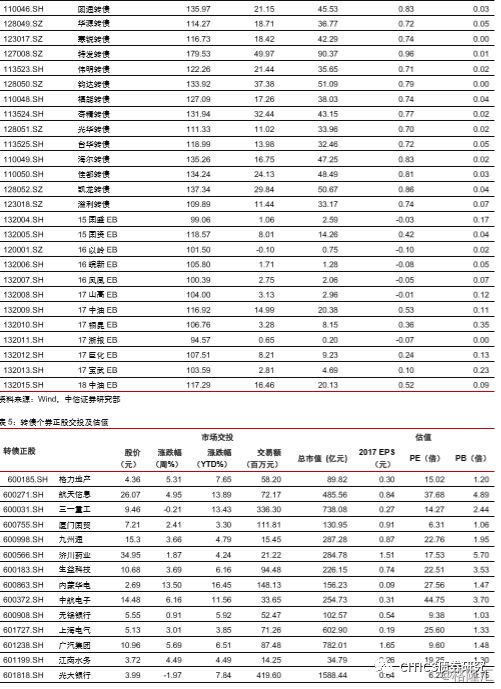

沪深两市同向变动,转债正股涨多跌少。上周上证指数上涨2.45%,沪深300上涨2.81%,沪深两市日均交易额3990.11亿元,日均环比上涨44.73%%。中信29个一级行业中,28个一级行业上涨,1个一级行业下跌。其中电子元器件(11.02%)、农林牧渔(10.92%)、通信(8.77%)领涨,银行(-1.06%)领跌。

关于股市:延续强势表现。宏观层面出现向好趋势短期市场有望延续强势表现。

关于转债:渐行渐远的转债红利。春节后第一周转债市场表现依旧亮眼,无论是整体涨幅还是个券层面都有不少惊喜,但伴随着上涨估值也在所难免有所抬升。今年以来转债市场的强势表现已经无需赘述,从背后驱动因素来看一方面市场内生结构的边际改善吸引了增量资金的进入,另一方面权益市场风险偏好的修复推动正股与估值同向上升。短期而言,转债市场的行情依旧围绕上述两方面开展,但随着价格与估值的走扩转债市场整体的红利正在迅速削弱。从上周来看,市场情绪已经处于相对亢奋阶段,超跌板块正股对应的转债标的表现不俗,再次体现转债逆周期的投资价值。但随着价格与估值的抬升,转债“模糊的正确”这一特性不再鲜明,换而言之我们所关注的低价低估值标的数量迅速减少,转债市场风险调整后的收益并不具有相对优势,倘若看好风险资产,股票才是相对更优的资产。当然并非所有的账户都可以直接投资于股票市场,聚焦到价格与估值整体难言便宜的转债市场,这一现象意味着正股走势的持续性愈发重要,且需要兑现溢价率所反映的预期。市场已经有点尴尬的苗头,投资者正在与时间赛跑,预计市场波动难免加大,对于绝对收益账户权重蓝筹标的可能是当前较为稳妥的选择,对于相对收益账户小盘标的则可能是提供超额收益的主要来源。具体标的则建议重点关注东财转债、佳都转债、旭升转债、国祯转债、万顺转债、洲明转债、百合转债、景旺转债、蒙电转债、天康转债以及银行转债。

风险因素:个券相关公司业绩不及预期。

市场回顾与展望

转债市场成交量下跌,个券涨多跌少

上周中证转债指数报收于302.12,周上涨1.64%;转债市场交易额152.35亿元,日均环比上涨47.83%;转债指数收于109.08点,周上涨1.58%;平价指数收于89.08点,周上涨3.01%。CB指数收于241.91点,周上涨1.55%;CB&EB指数收于239.53点,周上涨1.28%。

上周在118支可交易转债中,111支上涨,7支下跌;其中康泰转债(10.57%)、特发转债(9.86%)、万顺转债(8.77%)领涨,海尔转债(-1.78%)、东财转债(-0.76%)、光大转债(-0.76%)领跌。成交额方面,光大转债(10.60亿)、三一转债(10.57亿)、特发转债(10.30亿)成交额居前。

沪深两市同向变动,转债正股涨多跌少

上周上证指数上涨2.45%,沪深300上涨2.81%,沪深两市日均交易额3990.11亿元,日均环比上涨44.73%%。中信29个一级行业中,28个一级行业上涨,1个一级行业下跌。其中电子元器件(11.02%)、农林牧渔(10.92%)、通信(8.77%)领涨,银行(-1.06%)领跌。

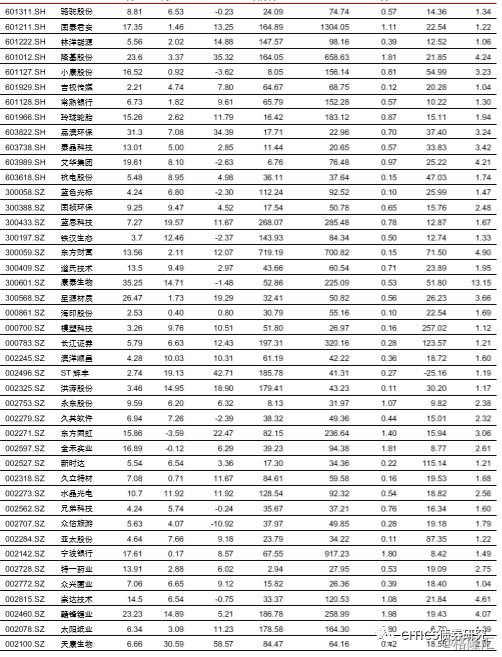

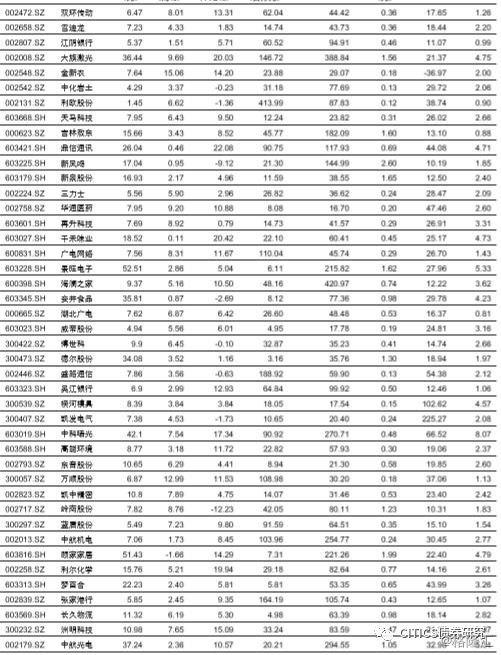

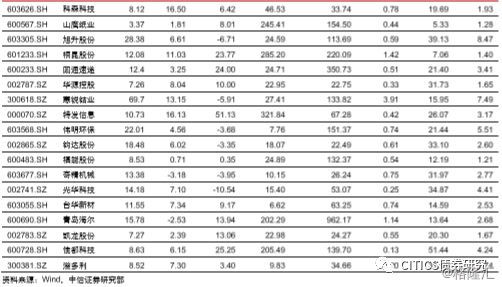

118支可交易正股中,111个上涨,7个下跌,其中天康生物(30.59%)、蓝思科技(19.57%)、辉丰股份(19.13%)领涨,东方雨虹(-3.59%)、奇精机械(-3.18%)、青岛海尔(-2.53%)领跌。

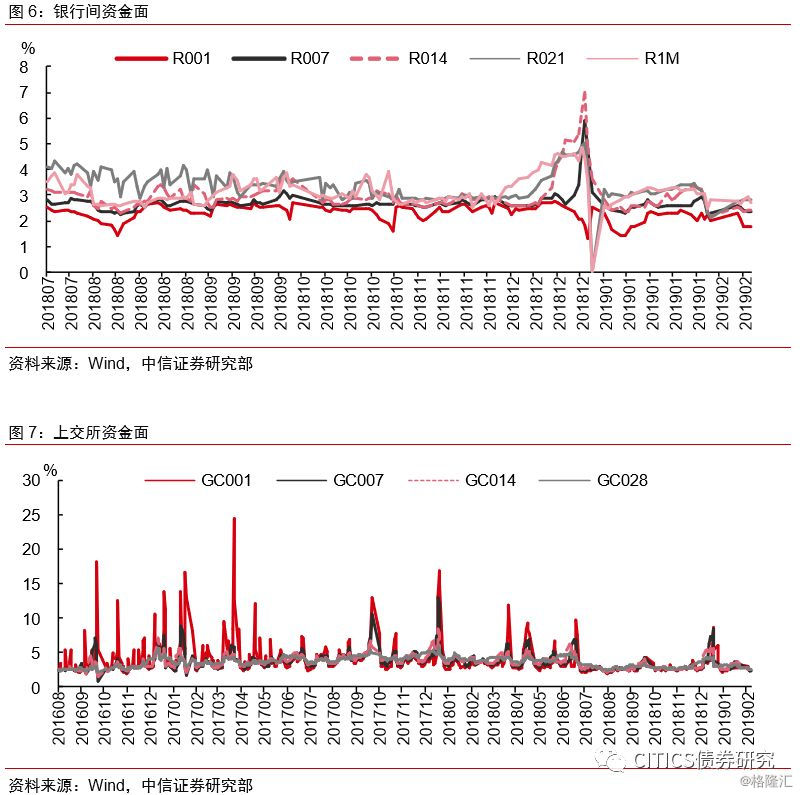

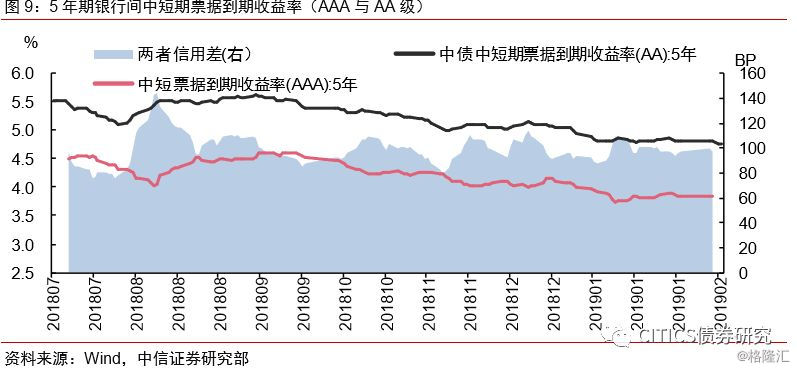

央行公开市场操作净回笼10635亿元,流动性中性偏紧

上周央行公开市场操作净回笼资金10635亿元,上上周央行公开市场操作净投放资金1800亿元。上周三到周五央行分别存在500亿元、500亿元、800亿元14天逆回购到期,上周一到周五分别200亿元、1000亿元、2200亿元、1500亿元、100亿元28天逆回购到期,上周三还存在MLF(回笼)3930亿元和MLF(降准置换回笼)95亿元。

上周各期银行间资金利率除DR001和DR1M外均上涨,交易所资金利率均下跌。DR001、DR007、DR014、DR021、DR1M加权均价分别为1.93%、2.44%、2.44%、2.80%和2.78%。GC001、GC007、GC014、GC028加权均价分别为2.62%、2.56%、2.63%和2.66%。

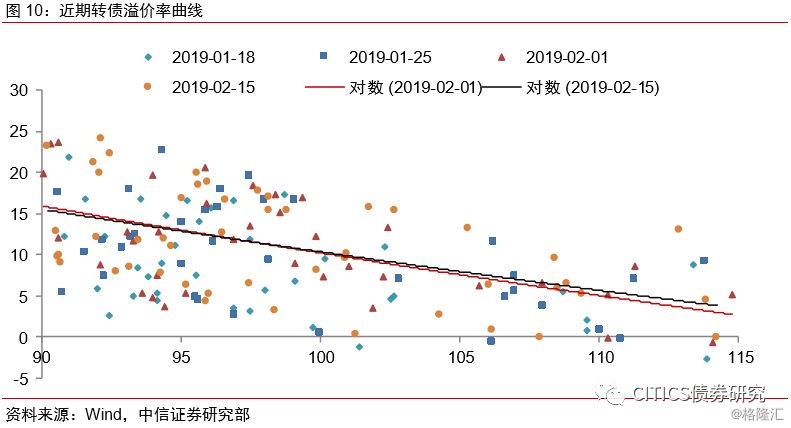

上周银行间债券市场,AAA级银行间中票5年期YTM下降3bps至3.83%,AA级YTM下降4bps至4.79%,两者的信用利差为-95bps。

渐行渐远的转债红利

春节后第一周市场延续反弹趋势,其中创业板反弹幅度最大;转债市场依旧表现强势,周成交量也站上150亿元。

关于股市:延续强势表现。春节后第一周沪深两市表现强势,各大股指均迎来幅度不小的反弹,行业层面除银行板块小幅调整外均上涨。新年以来权益市场表现较去年颓势明显好转,其背后主要受到多因素叠加推动,一方面估值处于历史可比的低位水平,另一方面利好政策的陆续出台推动市场风险偏好加速修复。值得一提的是,上周公布的社融数据较前期大幅上涨,虽然物价增速仍在持续向下,但基本面压力有所缓解,倘若拐点出现则盈利也有望走向修复。综合而言,风险偏好的修复仍是近期市场上涨的核心驱动力,但宏观层面也出现一定向好的态势,叠加中美贸易争端的边际缓解,短期市场有望延续强势表现。

关于转债:渐行渐远的转债红利。春节后第一周转债市场表现依旧亮眼,不管是整体涨幅还是个券层面都有不少惊喜,但伴随着上涨估值也在所难免抬升。今年以来转债市场的强势表现已经无需赘述,从背后驱动因素来看一方面市场内生结构的边际改善吸引了增量资金的进入,另一方面权益市场风险偏好的修复推动正股与估值同向上升。短期而言,转债市场的行情依旧围绕上述两方面开展,但随着价格与估值的走扩转债市场整体的红利正在迅速削弱。

从上周来看,市场情绪已经处于相对亢奋阶段,超跌板块正股对应的转债标的表现不俗,再次体现了转债逆周期的投资价值。但随着价格与估值的抬升,转债“模糊的正确”这一特性不再鲜明,换而言之我们所关注的低价低估值标的数量迅速减少,转债市场风险调整后的收益并不具有相对优势,倘若看好风险资产,股票才是相对更优的资产。当然并非所有的账户都可以直接投资于股票市场,聚焦到价格与估值整体难言便宜的转债市场,这一现象意味着正股走势的持续性愈发重要,且需要兑现溢价率所反映的预期。市场已经有点尴尬的苗头,投资者正在与时间赛跑,预计市场波动难免加大,对于绝对收益账户权重蓝筹标的可能是当前较为稳妥的选择,对于相对收益账户小盘标的则可能是提供超额收益的主要来源。

落脚到具体策略层面,依旧推荐两条主线,一方面低价标的的逆周期投资仍有尾部红利,进一步放松对溢价率的要求才能筛选出足够数量的标的,例如汽车、环保、新能源、金融、电子等;另一方面则是关注基于正股主题beta的机会,这一策略则更偏向交易层面,高弹性标的属于关注的目标区间,例如5G、猪周期、基建、消费电子相关等板块。

具体标的则建议重点关注东财转债、佳都转债、旭升转债、国祯转债、万顺转债、洲明转债、百合转债、景旺转债、蒙电转债、天康转债以及银行转债。

重要信息备忘

附录图表

风险因素

个券相关公司业绩不及预期。