下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩、王开

来源:致我们深爱的债券市场

1、融资这次超预期的关键是:狭义信贷就原有的轨迹出现了一次加速,未贴现银行承兑汇票也在短时扭转了非标融资的降势。

2、融资需求可能是从有限的出口集中涌出,而并非是整体信用得到了疏通:

1)间接融资的占比仍然持续增长;

2)贷款层面的风险偏好也在下降,小微贷款不断减速;

3)中低评级主体的债券融资仍然受限,高评级债规模占比持续上升,且在1月突破了60%。

3、我们大概率不用等待2月的数据,经验上,1月的融资在绝大多数年份所指向的方向要准确且清晰,我们至少要做好融资企稳的心理准备。

4、M2和社融后续的趋势可能逐步变平:

1)1月的M2及社融数据本身就可以提高全年各自的增速中枢,导致其斜率可能后续上抬到0附近;

2)这一轮融资的上行斜率可能低于以往,其原因是“去非银化”的现实仍会持续拖累非标融资及直接融资。

5、我们不必纠结于融资的结构问题,企业的长短期融资除了与资金去向有关,还和银行的风险偏好及企业预期有关:

1)历来的融资周期都首先是从短期融资开始启动的;

2)近几年的企业的长贷与投资并无相关性。

6、融资的企稳可能提升经济增长的斜率,但经济是否能如期企稳尚需观察:

1)出口的变化、资金脱实就虚的情况及M1能否启动,都是后续的不确定性;

2)这个观察窗口是存在的,即使经济可以如期企稳,也是在今年年中附近。

7、融资企稳意味着货币政策基本完成了其历史使命,货币政策可能还将维持中性,但“显性宽松”的必要性在下降,降准周期已逐步走到末端。

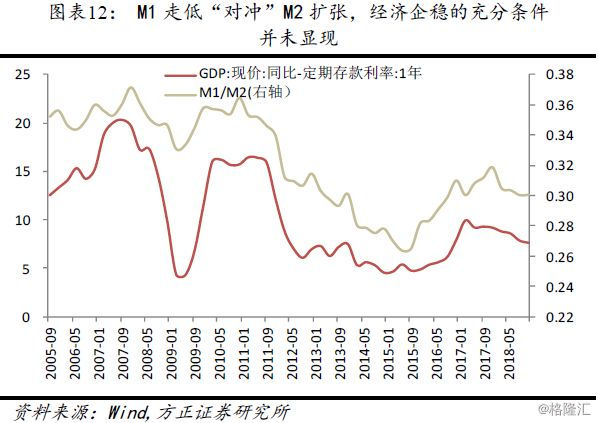

8、M1的下降本质上是一种风险偏好的下行,其反映了当前的M2的扩张尚不足以带来M1的企稳,M1走高及经济增长的企稳有赖于M2的进一步走高。

9、债券市场由牛转熊并没有那么立竿见影,我们必须要等到经济名义增长见底,这个时点最快可能在今年三季度末。

10、债券市场后续的一个最大的变数是:商业银行对非银的信用是否还会持续收缩:

1)一旦非银信用的收缩持续,那即使市场没有到变盘的关键节点,后续的震荡也会加大,收益空间也会变窄,投资难度也会增加;

2)如果非银信用可以出现一些趋势性改善,那收益率在短期仍然有一些下降空间,收益率可能会走出一轮更深的底部,而收益率的拐点也将后移至经济名义增速的拐点之后。

11、在信用堵塞问题仍然没有证伪的情况之下,当前的信用风险仍然需要警惕,融资即使出现拐点,可能也不意味着信用风险的拐点。

12、建议多看少动,对于久期过长、仓位过高的账户来说,可适当考虑降久期、减仓位。

风险提示:经济增长不及预期、短期波动对债市影响

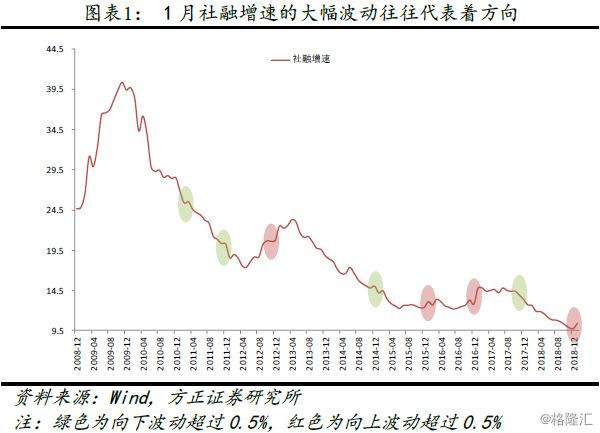

一、1月份的信贷及社融是否代表趋势,我们是否还需要再看一个月,从而观测综合观察1、2月份的变化?

在大概率情况下不用再行考虑2月数据,至少我们要及早做好社融转向的心理准备。金融数据虽然在1月会有季节性的跳升,但其同比增速一般不会像工业增加值般在1、2月份出现太剧烈的波动。

相反,1月正是因规模在季节性上被放大,导致融资周期的呈现比其余月份都要更为清晰。在过去的9年时间里,社融增速在1月出现大幅变化(边际波动超过0.5%)有8次,而每次在1月的大幅波动都代表着方向。

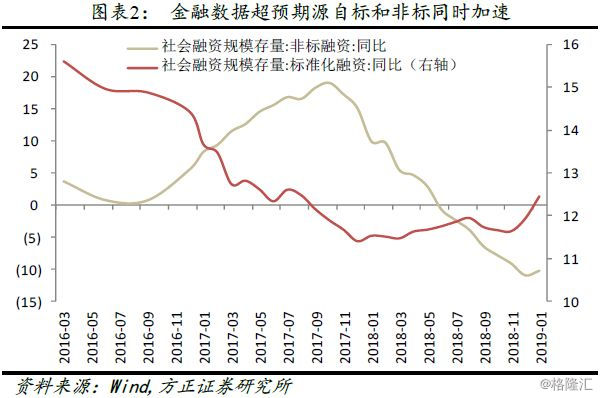

二、是什么引致了金融数据大幅向上?

主要是信贷(狭义信贷)就原有的轨迹出现了一次加速,导致标准化融资增长出现了一个加速度,此外,未贴现银行承兑汇票也开始由减速状态转为加速状态,导致非标融资整体由减速状态转为加速状态。

三、关于融资的解释:是否是融资资质下沉所导致的总量爆发?

信用堵塞的情况当前仍未证伪。

第一,全社会融资的风险偏好在渠道层面上仍然在下降,间接融资的占比仍然持续增长。风险偏好较高的直接融资仍然处于相对偏弱的状态。

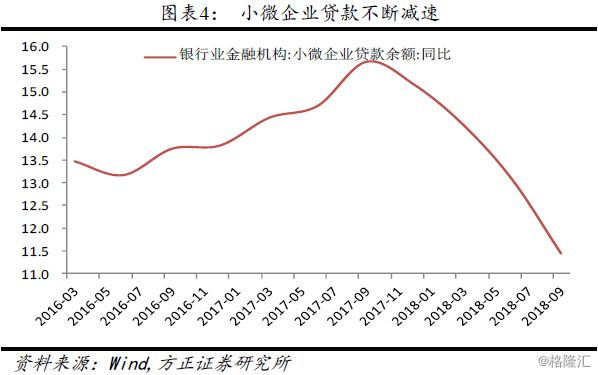

第二,过去银行在贷款上的风险偏好也是不断降低的,如果判断这个风险偏好在今年一月出现拐点,无论在环境、逻辑还是预期上,都没有太强的基础。从贷款的结构来看,在过去的一年里,贷款总量不断加快,但小微贷款却在不断减速。

第三,从债券融资的结构来看,主体评级在高评级(AAA)的占比在过去一年的时间里不断上升,今年1月该占比水平突破了60%。在信用风险比较强的周期里,其背后唯一的解释应该是市场在不断挤出中低评级的发债主体。

对于融资当前的显著增长,一个暂且看来合理的解释是:融资需求从有限的出口集中涌出,而并非是整体信用得到了疏通。

四、我们如何看待未来的M2及社融增速?

我们的看法介于乐观和悲观情形的中部,M2和社融后续的趋势可能逐步变平。

一方面,1月的M2及社融数据本身就可以提高全年各自的增速中枢,我们的测算结果因此而调整为:如果引用更近一段时间的数据斜率的话,社融及M2的增速斜率可能会从全年缓慢下滑的状态上抬到0附近。这意味着M2和社融可能已经处于周期性底部。

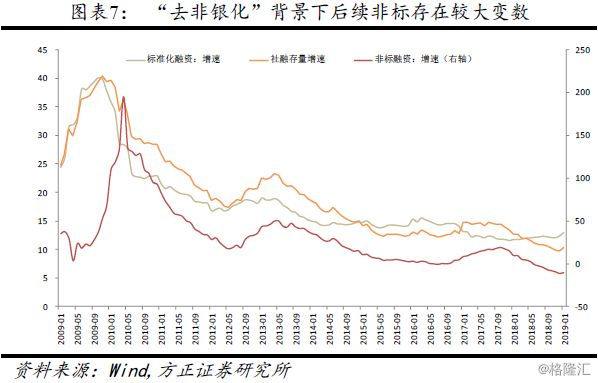

另一方面,我们对未来二者的弹性也不应做过高期待。这一次与以往的融资繁荣周期不同的是:这一次的信用传导并非顺畅,一旦后续非银的负债端仍然继续下降,那对直接融资存在直接的负面影响。

一来银行的融资效率天然性是低于非银的,即使原本在非银手里的钱交由银行再次投出去,这一进一出之间对整体融资的影响也多是负面的;二来,经验上只有非标融资出现更快的增长,整体社融才会出现更为显著的增长,而当前来看,“去非银化”本身就会拖累非标融资,而非标后续是否能稳住,尚有比较大的变数。

五、我们是否要纠结于融资的结构,融资结构到底能不能说明问题?

我们不必纠结于企业的长期融资是否足够,长期融资并不完全代表着企业的投资意愿,短期融资也并不是企业必然拿来要借新还旧。

有些时候,即使企业有长期的融资意愿,也受累于银行的风险偏好而融不到长钱,由此,我们看到在企业贷款周期启动的初期,往往先是短贷及票据先启动,而后随着银行及企业的风险偏好同时上升,长贷才会逐步加速。

或者,企业即使有长期投资的计划,如果企业同时判断资金成本未来会下行,也更愿意滚短钱。由此,我们看到2014年之后,企业的中长期贷款和贷款固定投资的趋势并不相关。

六、融资稳,是不是意味着需求稳、经济稳?

历史数据上,社融和经济增长确实存在大体一致的关系,一旦后续融资企稳,对经济增长至少能起到提升斜率的作用。

然而,实体经济增长是否会出现一个真正企稳拐点,我们还需要后续观察。现在来看,这个观察窗口是存在的,一般社融的拐点会领先实际经济增长3-5个月,由此来推算,即使后续经济存在企稳可能,这个企稳的时点也会落在今年年中附近。

而观察点在于三个:

其一,出口这个外生变量会不会更进一步抑制实体经济的表现;

其二,大量融资从相对窄的出口迸发出去,这无疑会加大企业用融资的钱去套利的风险,从过去来看,资金脱实就虚的现象已经很严重,后续这些资金会在多大程度上流向实体建设,企业存款是否会有所加快是个重要的观察点。

其三,当前M1仍然在下探,M1企稳也是经济企稳的必要条件。

七、对于货币政策的预期,我们的观点是否有调整?

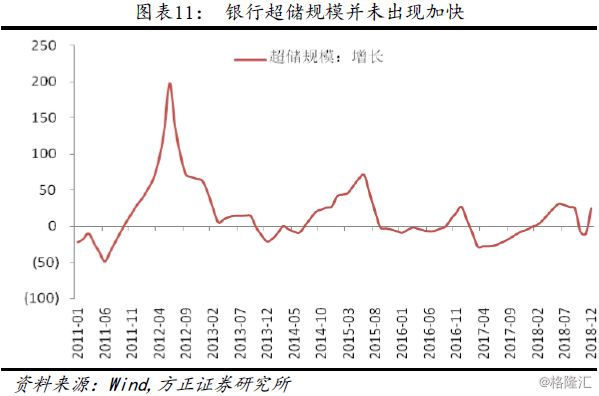

我们本已观察到,货币政策在近两个季度的时间里并没有出现大幅宽松,而是采用一种“显性宽松+隐性收紧”的方式维持最终流动性的基本稳定。一个显性特征是,近两个季度的商业银行的超储规模并没有出现加快。

而一旦M2及融资企稳,也宣告着货币政策基本完成了其历史使命,在短期通胀压力不大的情况下,货币政策可能还将维持中性,但其维持中性的方式可能会出现一些改变。融资的企稳在逐步削弱“显性宽松”的必要性,央行后续可能会减少降准的频率及力度,我们可能已经位于一轮降准周期的末端。降准在短期的可能性在下降,而降息则本就不在我们的预期范围之内。

八、如何解释潮水汹涌时M1的超低?

M1本身就是一种资金的投资准备,其变化更多和环境及风险偏好的周期性变化有关,与偶发性及季节性因素的关系不大。

奖金问题不是太根本的问题,企业尽管发了奖金,但大量的融资也在同时涌向企业,企业的定期存款可能不至于因此而减少,此外,如果历年发奖金是一种季节性的资金转移的话,应该不会太影响同比口径的M1数据。

M1数据主要反映了资金的风险偏好,其增速与M2的总规模及投资意愿有关,而其投资意愿更多与潜在投资回报率(与GDP名义增长有关)和1年期定存利率的高低有关系。

当前来看,M1企稳的条件的确没有具备,一则M2没有充分扩张以推高M1的规模,二则名义增长仍然处于下滑的状态,导致M1/M2仍然在下降,也就是说,M1的继续走低反映了当前的M2扩张并没有带来经济企稳的充分条件,M1走高及经济增长企稳有赖于M2的进一步走高。

九、融资若稳,是否债券市场会出现方向上的反转?

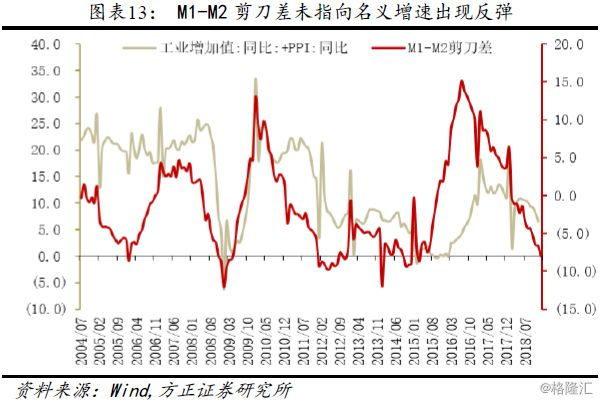

债券市场由牛转熊并没有那么立竿见影,一般来说,融资稳最多是经济实际增速转稳的先兆,而在经济实际增速转稳之后,我们必须等到经济的名义增速也转稳,收益率才具备转向的最初条件。

M1没有出现反弹,可能意味着经济实际增长转稳尚需等待,M0没有出现反弹,意味着名义增长转稳也需要等待。照此推算的话,债券市场牛转熊的过程最快在今年三季度末完成。

债券市场后续的一个最大的变数是:商业银行对非银的信用是否还会持续收缩。

一旦非银信用的收缩持续,那即使市场没有到变盘的关键节点,后续的震荡也会加大,收益空间也会变窄,投资难度也会增加。

如果非银信用可以出现一些趋势性改善,那收益率在短期仍然有一些下降空间,在非银及广义基金的配置力量下,收益率可能会走出一轮更深的底部,而收益率由下至上的拐点也将后移至经济名义增速的拐点之后。

在这一个变量尚不明朗的情况下,建议多看少动,对于久期过长、仓位过高的账户来说,可适当考虑降久期、减仓位。

十、天量融资是否可以缓解当前的信用风险?

当前融资结构问题可能仍然没有改善,即使总量更大了,也是高信用主体的现金流更优,而这一切并没有改变中低信用主体融资难的问题。

在信用堵塞问题仍然没有证伪的情况之下,我们认为当前的信用风险仍然需要警惕,建议在对产业债做信用下潜时,仍然需要非常谨慎。