下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:一瑜中的

事件:2018年9月25日MSCI发布《MSCI进一步增加A 股在MSCI 指数中权重展开咨询》,此次咨询的最终结果预计将在2019年3月1日之前公布。

一、MSCI计划扩大A股纳入因子至20%、纳入创业板和中盘A股

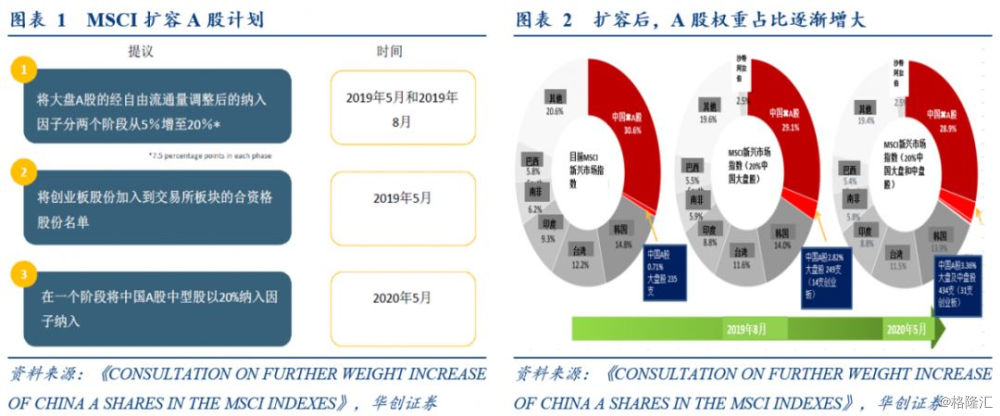

MSCI计划 1.提高A股在MSCI比例的纳入因子,由5%提升至20%(2019年5月半年度指数评审和2019年8月季度指数评审分步实施,每次提7.5%)。2. 纳入创业板符合条件的股票(从2019年5月半年度指数评审开始施)。3. 纳入中盘A股(2020年5月半年度指数评审时,以20%的纳入因子纳入中盘A股)。

若计划顺利实施,A股占MSCI新兴市场和全球市场指数比重将上升至3.4%和0.4%。在此方案下,通信服务、金融、非必需消费占比超过20%,是MSCI指数权重最高的三大板块。

乐观估计,截止2020年5月这将给A股带来610亿美元(约4135.80亿人民币)的增量资金,其中2019年5月、8月和2020年5月分别有229.70亿美元(约人民币1557.37亿人民币)、242.70亿美元(约1645.51亿人民币)和137.60亿美元(约932.93亿人民币)的新增资金。考虑到仅严格按照MSCI指数成份买入的被动型基金会跟随MSCI的调整计划买入,而其他资金(如主动管理资金倾向于择时配置)未必会在MSCI纳入时点上进入A股,因此海外资金的流入更倾向于渐进和分散流入。

二、MSCI扩容对股市提振效果:首次纳入>首次扩容>二次扩容>完全纳入

综合一些新兴市场国家/地区(以韩国和中国台湾为例)股市纳入MSCI过程中市场表现,以及A股纳入MSCI阶段的市场表现。我们发现纳入MSCI短期内利好股市,增强对海外资金的吸引力,但是提振效果随着纳入因子比例的提高而削弱。对股市的提振效果来看,首次纳入>首次扩容>二次扩容>完全纳入。

风险提示:

MSCI未增加A股权重 MSCI公布推迟

1

3月1日前 MSCI将公布是否提高A股纳入因子

(一) MSCI计划扩大A股纳入因子至20%、纳入创业板和中盘A股

9月25日MSCI发布《MSCI进一步增加A 股在MSCI 指数中权重展开咨询》,此次咨询的结果将在2019年3月1日之前公布,MSCI计划咨询的内容主要包括:

1.提高A股在MSCI比例的纳入因子:将中国大盘A股的纳入因子从5%提高至 20%,于2019年5月半年度指数评审和2019年8月季度指数评审分步实施,每次提高7.5%。

2.纳入创业板符合条件的股票:从2019年5月半年度指数评审开始,将深圳证券交易所创业板市场加入符合条件的证券交易所名单。

3.纳入中盘A股:在2020年5月半年度指数评审时,以20%的纳入因子纳入中盘A股。

(二)A股占MSCI新兴市场和全球市场指数比重将上升至3.4%和0.4%

如果以上计划实施,那么中国A股占MSCI新兴市场指数权重将从目前的0.71%(235支大盘股)增加到2019年8月的2.8%(249支A股大盘股+14支创业板股票),到2020年5月进一步上升至3.4%(434支A股大盘和中盘股+31支创业板股票)。A股占MSCI全球市场指数到2019年8月和2020年5月也将逐步提升至0.34%和0.4%。

(三)乐观预计 将带来约610亿美元的增量资金

参照本次提案,A股占 MSCI全球指数和新兴市场指数将有所上升,乐观估计可以为A股带来近610亿美元(约4135.80亿人民币)的增量资金,其中2019年5月、8月和2020年5月带来的增量资金分别为229.70亿美元(约人民币1557.37亿人民币)、242.70亿美元(约1645.51亿人民币)和137.60亿美元(约932.93亿人民币)。

截止2017年末追踪MSCI全球市场指数、新兴指数投资规模分别约为37000亿和18000 万亿。假设以上MSCI指数为业绩基准的资产规模按比例配置到A股,那么2019年5月与8月将带来229.70亿美元(约人民币1557.37亿人民币)和242.70亿美元(约1645.51亿人民币)的增量资金,2020年5月还将增加137.60亿美元(约932.93亿人民币)资金,总计将带来约610亿美元的增量资金(约4135.80亿人民币)。但考虑到仅严格按照MSCI指数成份买入的被动型基金会跟随MSCI的调整计划买入,而其他资金(如主动管理资金倾向于择时配置)未必会在MSCI纳入时点上进入A股,因此海外资金的流入更倾向于渐进和分散流入。

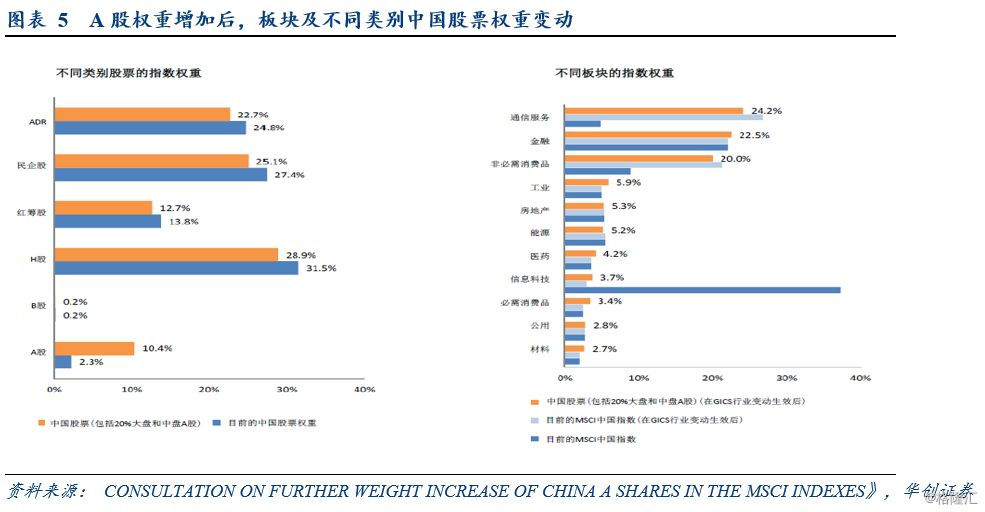

(四)受益行业:通信服务、金融和非必需消费占比超20%

在此方案下,通信服务、金融、非必需消费占比超过20%,是MSCI指数权重最高的三大板块。根据MSCI披露的信息来看,A股(包括20%大盘和中盘股、GICS行业变动生效后)板块权重分布情况由高至低分别为通信服务(24.2%)、金融(22.5%)、非必需消费品(20%)、工业(5.9%)、房地产(5.3%)、能源(5.2%)、医药(4.2%)、信息科技(3.7%)、必需消费品3.4%、公用(2.8%)和材料(2.7%)。

2

综合一些新兴市场国家/地区(以韩国和中国台湾为例)股市纳入MSCI过程中市场表现,以及A股纳入MSCI阶段的市场表现,整体来说,纳入MSCI短期内利好股市,增强对海外资金的吸引力,但是提振效果随着纳入因子比例的提高而削弱。对股市的提振效果来看,首次纳入>首次扩容>二次扩容>完全纳入。

(一)韩国和中国台湾:对股市的提振效果随着纳入因子比例的提高而削弱

MSCI纳入/扩容对韩国股市短期内有提振的效果,但是提振效果随着纳入因子比例的提高而削弱。韩国纳入MSCI,一共经历了三个阶段:第一阶段,1992年1月7日,韩国股市首次按照20%的比例纳入MSCI指数;第二阶段,1996年9月3日,韩国股市纳入MSCI的比例由20%提升到50%;第三阶段,1998年9月1日,韩国股市完全纳入MSCI 指数。初始纳入当周韩综指下跌4%,当月上涨5.46%;首次扩容当周韩综指上涨1.85%,当月上涨2.58%;二次扩容(完全纳入)当月上涨1.46%,当月上涨0.20%。

纳入MSCI对台湾股市具有短期提振作用,但是由于首次扩容和二次扩容期间正面遭遇美国互联网泡沫,市场表现并不理想。中国台湾纳入MSCI共经历了四个阶段:初始纳入,1996年9月3日首次按照50%比例加入MSCI新兴市场指数;首次扩容,2000年6月1日纳入MSCI的比例由50%提升到65%;二次扩容,2000年12月1日纳入MSCI比例由65%提升至80%;完全纳入,2005年5月1日中国台湾股市完全纳入MSCI。初始纳入当周,台湾加权指数上涨1.82%,当月上涨3.94%;首次扩容当周上涨1.31%,当月下跌6.52%;二次扩容当周下跌3.21%,当月下跌11.29%;完全纳入当周上涨2.55%,当月上涨3.32%。

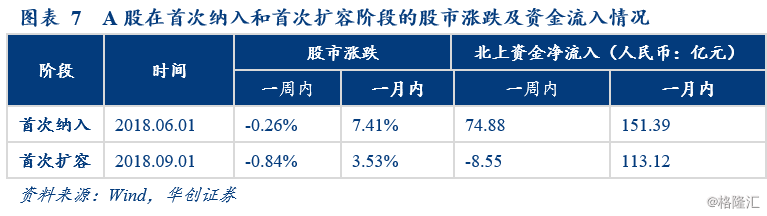

(二)A股:MSCI首次扩容利好股市和资金流入 但边际效果减弱

目前A股纳入MSCI共经历了两个阶段:2018年6月1日,MSCI首次纳入因子为2.5%;2018年9月1日,A股纳入因子提升至5%。

从股市走势来看,MSCI扩容后的一个月内A股有所上涨,但提振作用随纳入比例提高而削弱。数据来看,首次纳入上证综指一周内下跌-0.26%,一个月内上涨7.41%;首次扩容一周内下跌-0.84%,一个月内上涨3.53%。

从资金流入来看,A股纳入MSCI增加了对海外资金的吸引力,但是随着纳入比例的提高,利好消息逐渐被市场消化,对海外资金的吸引力也有所下降。从数据来看,首次纳入一周内北上资金净流入74.88亿元,一个月内净流入151.39亿元;首次扩容一周内北上资金净流入-8.55亿元,一个月内净流入113.12亿元。