下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君

来源:谈股问君

导读

信用宽松预期泛起叠加外资不断入场,市场表现为风险溢价权重提升带动的交易躁动。我们认为,重趋势、轻波动,重结构、轻择时,继续持两端。

超预期的流动性数据下,信用宽松预期泛起。2019年1月,社会融资规模达到4.64万亿、新增人民币贷款3.23万亿,结构上短期贷款及票据融资达到1.4万亿、居民中长期贷款达到6969亿元均创下历史新高。如此超预期的流动性数据是否意味着信用的放松?从历史上看,货币口径的增速向信用的成功传导有几方面线索:第一,2008年9月央行下调贷款利率和准备金率,2008年11月的票据融资快速回升(608亿元升至2105亿元),12月的非金融性公司的贷款突破7000亿元,创下历史新高;第二,2011年12月央行降准,2012年2月票据融资重回1000亿,非金融性公司贷款再次突破6000亿元;第三,2014年和2015年多次降准降息,2015年4月票据融资率先持续走高。此次结构上有迹象,但仍无法排除日历效应,后续仍需跟踪。

并非基本面因素:信用拐点到盈利拐点,需要3-4个季度。从历史回顾上,信用拐点到业绩拐点的时间大约是3-4个季度:1)2008年9月宽货币,11月社融大增,业绩拐点出现在2009年12月(净利增速转正至25.02%);2)2011年12月宽货币,2012年6月社融回升,业绩拐点出现在2013年3月(净利增速转正至10.44%);3)2014年4月宽货币,2015年12月社融回升,业绩拐点出现在2016年9月(净利增速转正至1.86%)。往后看,货币向信用传导中我们需要关注资金能否切实流向实体经济,这将影响盈利端修复的节奏。

当下是风险溢价权重带动的交易躁动。我们认为,贸易战预期的缓和、商誉减值风险的暴露、政策发力预期的升温多重因素的作用,给当下的交易躁动提供了空间。本周,wind全A指数的风险溢价水平下降0.36%,上证综指的风险溢价水平下降0.17%,创业板指数的风险溢价水平下降0.21%。风险溢价作用下,对应的估值出现明显抬升,。从行业上看,食品饮料、计算机和通信等行业估值偏高。我们认为,当前行情并非基本面原因,而是风险偏好抬升带动的交易躁动,高估值品种受益风险偏好抬升的边际效果更强。

外资大幅入场:结构重于规模。外资入场大势所趋,我们估算如果A股纳入MSCI的比例顺利从5%提升到20%,对应的海外增量资金将超过5000亿元。在此趋势下结构更重要。根据韩国、台湾历史经验,海外资金偏好高市值、稳盈利、高流动性的个股,以及偏好本国的优势产业。映射到中国,这对应的是消费行业和科技端制造业。往后看,外资流入的趋势不变,意味着消费等行业的结构性影响全年可持续。

重趋势、轻波动,重结构、轻择时,继续持两端。在整体内外部环境温和、外资入场、内资躁动的背景下,我们更需要把握趋势的方向,注重结构性的配置。从结构上来看,风险偏好弹性与防御性需两手抓,结合交易躁动的方向,我们更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,外资仍有大规模候场,消费行业如家电、食品饮料、餐饮旅游等行业的龙头将迎来配置型机会,科技行业如计算机、通信中的MSCI标的股票也值得关注。

1.重结构,轻择时:市场延续的驱动

超预期的流动性数据下,信用宽松预期泛起。2019年1月,社会融资规模达到4.64万亿、新增人民币贷款3.23万亿,双双创下历史新高。从结构上看,新增人民币贷款中的短期贷款及票据融资达到1.4万亿、居民贷款达到9898亿元、居民中长期贷款达到6969亿元、非金融性公司及其他部门贷款达到2.58万亿,均创下历史新高。如此超预期的流动性数据是否意味着信用的放松?从历史的几次宽货币向宽信用的传导上看,货币口径的增速向信用的成功传导有几方面线索。第一,2008年9月,央行下调贷款利率和准备金率,对应2008年11月的人民币贷款项下票据融资快速回升(从608亿元升至2105亿元),当年12月的非金融性公司的贷款突破7000亿元,创下历史新高;第二,2011年12月,央行下调央票发行利率并且降准,2012年2月票据融资重回1000亿,非金融性公司贷款再次突破6000亿元;第三,2014年和2015年多次降准降息,信用端率先反映的是2015年4月起持续走高的票据融资。我们认为,从此次的融资端结构性数据看到了信用宽松的迹象,但是仍无法排除日历效应带来的影响,后续仍需要密切关注信用端数据。

并非基本面因素:信用拐点到盈利拐点,需要3-4个季度。从历史回顾上,信用拐点到业绩拐点的时间大约是3-4个季度:1)2008年9月宽货币(下调贷款利率、降准),11月社融大增,对应业绩拐点的出现是在2009年12月,全A归母净利润增速由-2.89%上升至25.02%;2)2011年12月宽货币(降准等),2012年6月社融回升,对应业绩拐点的出现是在2013年3月,全A归母净利润增速由-0.05%上升至10.44%;3)2014年4月宽货币(降准降息),2015年12月社融回升,对应业绩拐点的出现是在2016年9月,全A归母净利润增速由-4.72%上升至1.86%。往后看,货币宽松如果向信用端成功传导,那我们需要关注资金是否能切实流向实体经济,这将影响盈利端修复的节奏。

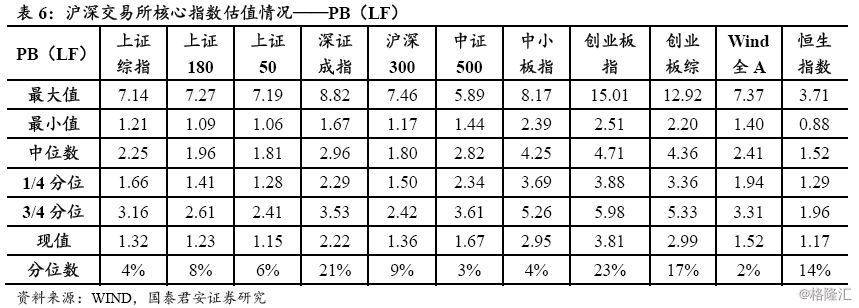

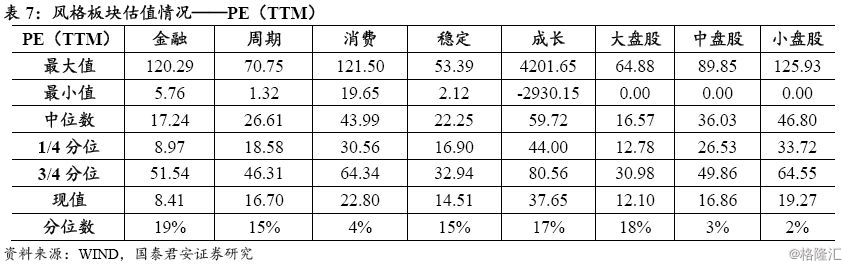

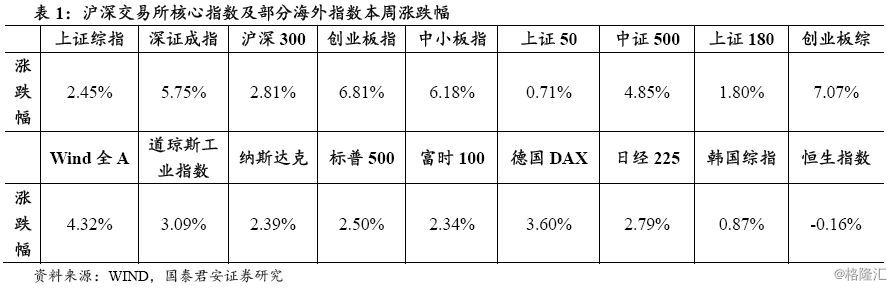

当下是风险溢价权重带动的交易躁动。我们认为,贸易战预期的缓和、商誉减值风险的暴露、政策发力预期的升温多重因素的作用,给当下的交易躁动提供了空间。本周,wind全A指数的风险溢价水平下降0.36%,上证综指的风险溢价水平下降0.17%,创业板指数的风险溢价水平下降0.21%。风险溢价作用下,对应的估值出现明显抬升,当前上证综指的估值水平处于历史分位数16%,创业板指数的估值水平处于历史分位数4%(经18年业绩预告调整后的估值分位数在45%左右)。从行业上看,食品饮料、计算机和通信等行业估值偏高,当前食品饮料的估值分位数为26.5%、计算机的估值分位数为30.1%、通信的估值分位数为46.6%。我们认为,当前行情并非基本面原因,而是风险偏好抬升带动的交易躁动,高估值品种受益风险偏好抬升的边际效果更强。

外资大幅入场:结构重于规模。近期外资的大幅流入引起市场的广泛关注:一方面,1月陆股通净流入规模达到606亿元,创下历史新高;另一方面,2月12日,MSCI宣布新增工业富联等个股,而工业富联本周实现了14%的上涨。外资入场大势所趋,我们估算如果A股纳入MSCI的比例顺利从5%提升到20%,对应的海外增量资金将超过5000亿元,这与证监会副主席方星海1月12日所表示的“预计2019年外资流入中国股市规模会进一步增加,6000亿元规模可以预期”基本一致。我们认为,在外资大幅流入的背景下要更为关注结构性影响。根据韩国、台湾的历史经验,海外资金偏好高市值、稳盈利、高流动性的个股,同时更为偏好本国的优势产业。这映射到中国而言,对应的是消费行业和科技端制造业。往后看,外资流入的趋势不变,这意味着消费等行业的结构性的冲击全年可持续。

重趋势、轻波动,重结构、轻择时,继续持两端。在整体内外部环境温和、外资入场、内资躁动的背景下,我们更需要把握趋势的方向,注重结构性的配置。从结构上来看,风险偏好弹性与防御性需两手抓,结合交易躁动的方向,我们更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,外资仍有大规模候场,消费行业如家电、食品饮料、餐饮旅游等行业的龙头将迎来配置型机会,科技行业如计算机、通信中的MSCI标的股票也值得关注。除此之外,市场风险偏好修复是在预期反复中展开的,可以从三个方面把握相关投资主线:一是具有防御属性的银行地产低估值龙头股、黄金、农林牧渔;二是具有业绩支撑、较高弹性以成长股为主的制造业中TMT,三是短期具有政策催化的领域,看好新基建领域(5G、人工智能、工业互联网、物联网等)。

2.周度市场表现

3.估值情况