下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、一周市场表现回顾

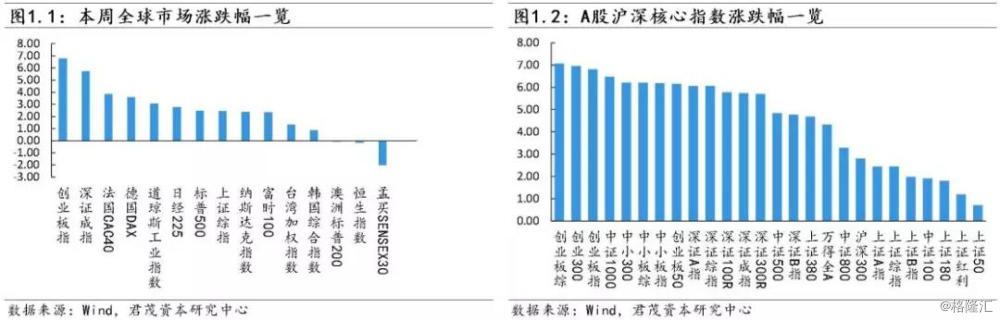

本周全球主要资本市场普遍上涨,主要是对美中贸易谈判的乐观情绪提振全球市场。美国方面,道指和纳指均已连涨八周。本周道指涨3.09%,纳指涨2.39%,标普500指数涨2.5%。

据新华社报道,2月14-15日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在北京举行第六轮中美经贸高级别磋商。国家主席习近平2月15日在人民大会堂会见来华进行新一轮中美经贸高级别磋商的美国贸易代表莱特希泽和财政部长姆努钦。习近平指出,对于双方经贸分歧和摩擦问题,我们愿意采取合作的方式加以解决,推动达成双方都能接受的协议。当然,合作是有原则的。这两天,世界的目光聚焦在北京。双方团队的磋商又取得了重要阶段性进展。下周,双方还将在华盛顿见面,希望你们再接再厉,推动达成互利双赢的协议。

但同时,市场担忧的另一些风险因素正在持续发酵。民主党与共和党议员在周中就边境墙资金问题达成初步协议,缓解了外界对美国政府再度停摆的担忧。但是在周五,美国总统特朗普在白宫玫瑰园宣布美国进入国家紧急状态,以绕开国会对南部边境墙建设的资金限制,使该事件未来的发展更加扑朔迷离。另一方面,美国公布的数据显示,2018年12月零售销售环比降1.2%,预期增0.1%,前值增0.2%,远不及预期和前值,为9年来最大跌幅,美国经济降温的幅度可能大于先前预期,成为市场担忧的另一大风险点。市场同时认为,在贸易纠纷和全球经济增长令人忧虑的背景下,美联储今年将暂停加息。

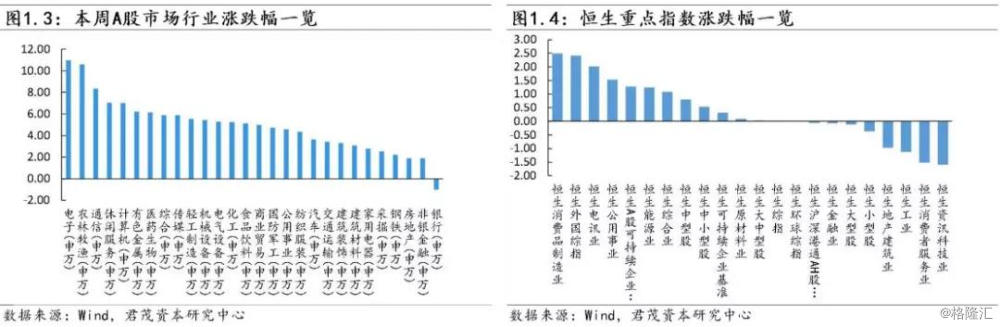

国内市场,本周市场风险偏好明显提升,中小创涨幅居前,一些超跌问题股、亏损股大幅反弹,而蓝筹股为主的上证50指数涨幅较小。电子、农林渔牧、通信板块涨幅居前,而非银金融、房地产、钢铁涨幅较小,银行板块有一定的跌幅。

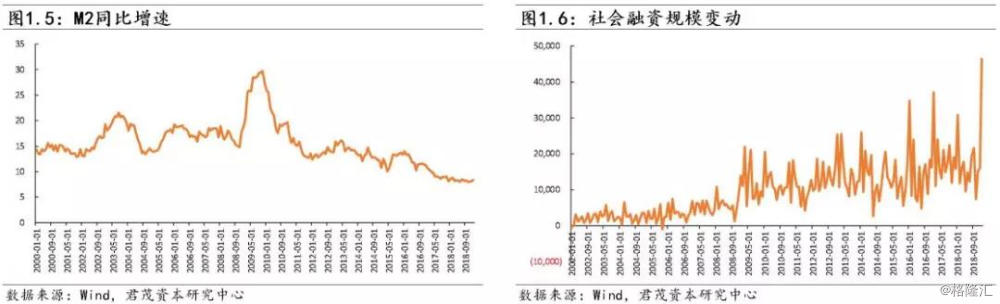

宏观方面,继去年12月全面回落之后,中国1月金融信贷数据走高,1月新增人民币贷款和社融规模增量双双超预期。其中,新增人民币贷款32300亿元,创单月历史新高;社融规模增量46400亿元,创历史新高。而M2同比增长8.4%,增速比上月末高0.3个百分点,比上年同期低0.2个百分点。

中金分析,三项因素推升了1月的货币和社融增速。首先,今年地方债提前发行、且体量较为可观--1月地方政府专项债的计划净发行额度将达3000亿元左右,而地方政府一般债净发行也可能达到1000亿元,而对比2018年1月,地方政府专项债和一般债均未录得任何净发行。值得注意的是,地方政府专项债目前已经被纳入了官报社融的统计口径;第二,今年1月至今,信用债净发行量达3,342亿元,而2018年1月仅为356亿元。地方债和信用债净发行量同比大幅跳升,有助于在很大程度上消除非标存量持续收缩对社融的影响;第三,由于今年春节离1月末较近,可能暂时推高1月货币信贷增速。货币供应通常在春节前后出现暂时性的扩张、并达到高点。据测算,春节因素可能推高M2增速0.2个百分点左右。

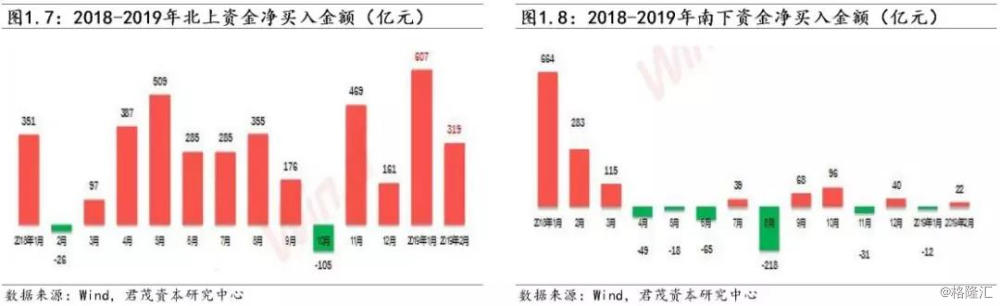

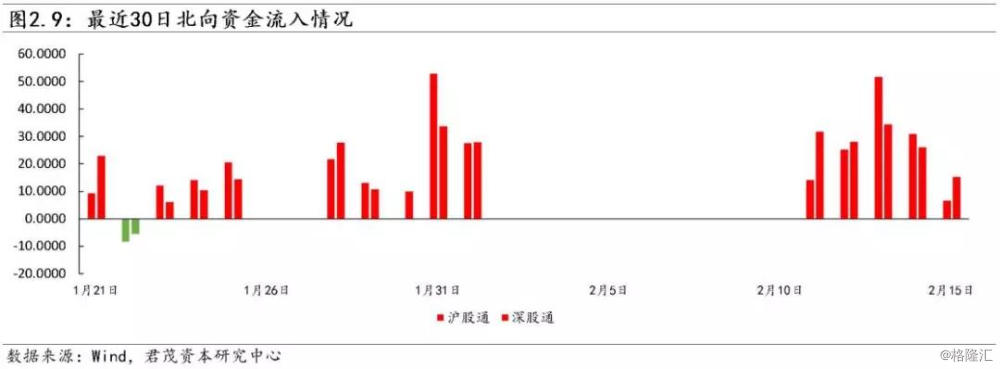

市场资金方面,进入2019年,北上资金持续净流入,连续13个交易日净买入,累计净流入超过900亿元。从板块来看,创业板超配比例在今年初有所提高,由-3.78%提升至-3.65%;主板超配比例自年初的5.67%小幅降至5.63%,中小板超低配比例则下降较为明显。根据MSCI公告,2019年5月起,将把符合条件的创业板标的纳入其中,可以预见,届时创业板配置比例有望进一步提升。行业来看,北上资金大幅超配了食品饮料、耐用品服装、保险以及生物制药等行业,同时低配了银行、资本货物、能源、材料等行业。

君茂资本认为,从近期发布的宏观数据来看,在中美贸易战的背景下,中国1月份的进出口数据仍然大幅超出市场预期,而同样是更加依赖出口的韩国、越南等国家的出口增速却大幅下滑,这反映了中国经济的韧性仍然是较强的;从国内宏观政策取向来看,1月份的社会融资规模和信贷规模均放出天量,政策层面对宏观经济的托底刺激开始集中发力,这也是近期市场持续加速升温的重要原因之一;与此同时,春节过后,外资更加积极的流入A股市场,这对提振A股投资者信心也起到了很大的作用。展望未来,宏观层面经济数据是否能够随着刺激政策的加码而企稳回升将成为市场关注的重点。

二、估值和资金流向

(一)指数和行业估值

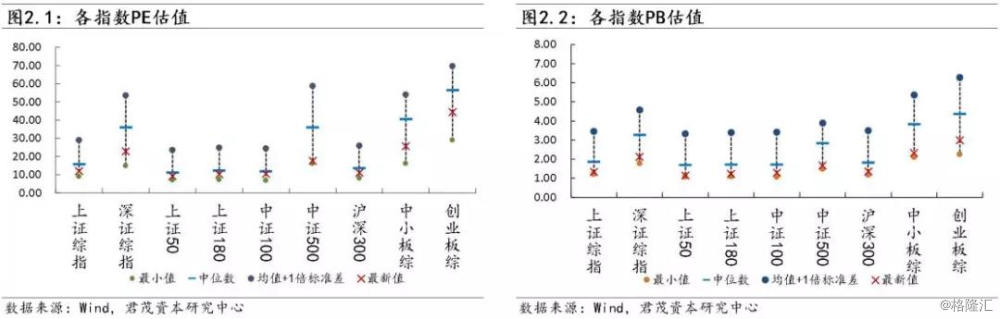

市盈率:上证50指市盈率为9.22,较上周持平;沪深300指市盈率为11.20,较上周上升0.19;中小板指市盈率为25.68,较上周上升1.54;创业板综市盈率为44.40,较上周上升2.81。

市净率:上证50指市净率为1.15,较上周持平;沪深300指市净率为1.36,较上周上升0.03;中小板指市净率为2.32,较上周上升0.15;创业板综市净率为2.99,较上周上升0.19。

市场估值:全部A股整体市盈率为14.33,较上周上升0.47,全部A股整体市净率为1.52,较上周上升0.04。恒生指数市盈率为10.32,较上周下降0.10,恒生指数市净率为1.17,较上周下降0.02。

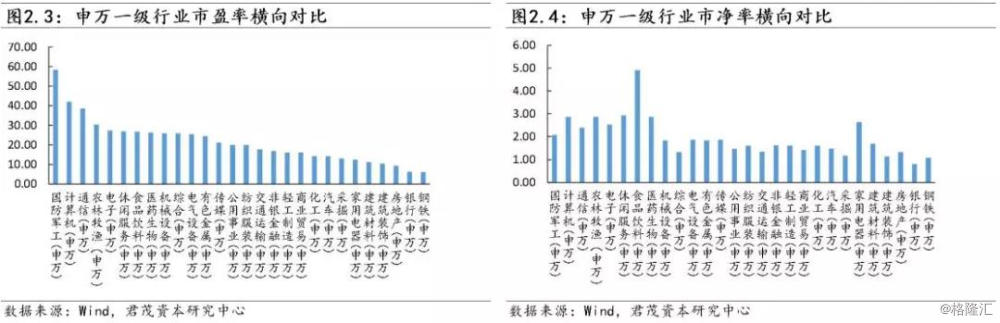

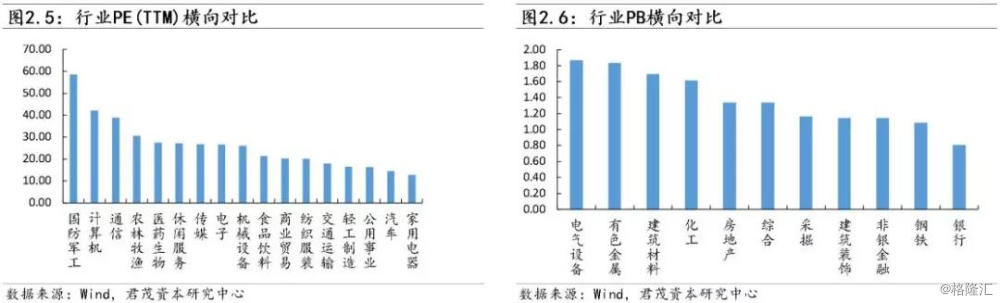

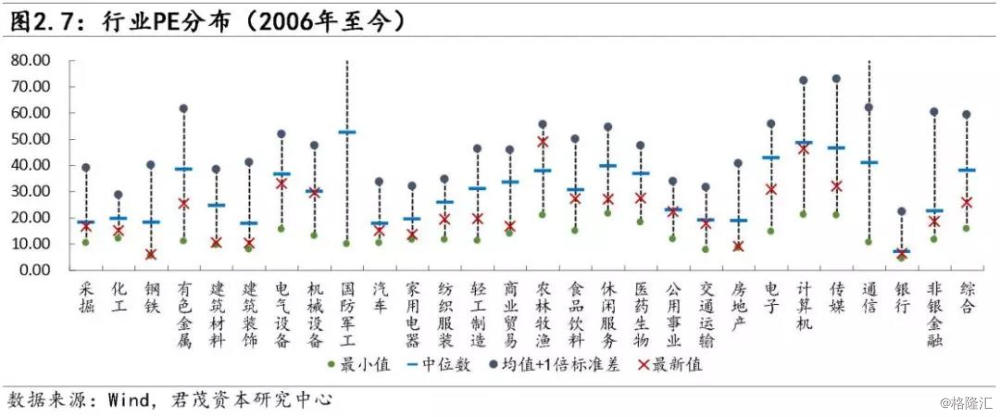

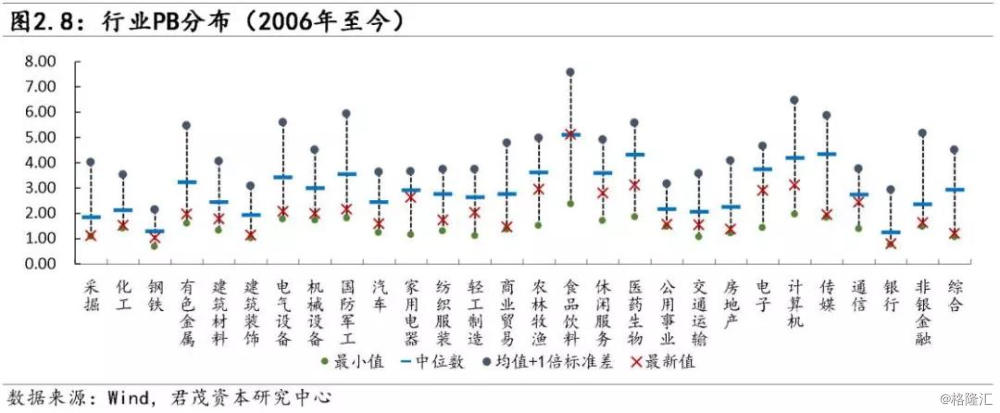

市盈率:横向来看,各行业估值排名基本与上期一致。当前估值最低的行业为家用电器12.57x,其次为汽车14.30x、公用事业16.26x、轻工制造16.28x,估值较高的行业为国防军工58.41x、计算机42.05x、通信38.67x;纵向来看,同历史中位数相比,目前轻工制造、传媒、商业贸易、电子、家电五个行业相对低估,最新值/中位数分别为52%、57%、60%、62%、64%。交叉来看,家电、轻工制造的估值处于低位。

市净率:横向来看,当前银行、钢铁、非银金融、建筑装饰四个行业估值较低,分别为0.80x、1.08x、1.14x、1.14x,有色、电气设备、建筑材料三个行业估值最高,分别为1.86x、1.83x、1.69x;纵向来看,同历史中位数相比,目前综合、非银金融、电气设备、有色金属四个行业处于低估状态,PB最新值/中位数分别为45%、48%、54%、56%。交叉来看,非银金融的估值处于低位。

(二)资金流向

市场资金方面,进入2019年,北上资金持续净流入,连续13个交易日净买入,累计净流入超过900亿元。从板块来看,创业板超配比例在今年初有所提高,由-3.78%提升至-3.65%;主板超配比例自年初的5.67%小幅降至5.63%,中小板超低配比例则下降较为明显。根据MSCI公告,2019年5月起,将把符合条件的创业板标的纳入其中,可以预见,届时创业板配置比例有望进一步提升。行业来看,北上资金大幅超配了食品饮料、耐用品服装、保险以及生物制药等行业,同时低配了银行、资本货物、能源、材料等行业。

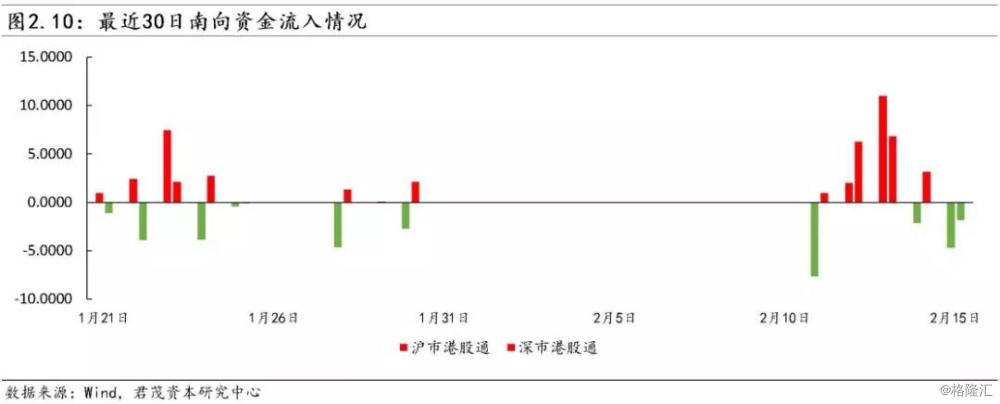

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入白酒(贵州茅台、五粮液、洋河股份)、家电(格力电器、美的集团)、金融(平安银行、招商银行、中信证券)等,此外恒瑞医药、立讯精密、万科A等也有一定量的资金净流入。资金流出主要是中国国旅、分众传媒、伊利股份、洋河股份、工商银行等。南向交易方面,南下资金主要流入汽车(吉利汽车)、金融股(中国太保、新华保险、中国平安、香港交易所)、互联网(腾讯控股)、半导体(中芯国际、舜宇光学科技),此外中国铁塔、中国国航等也有一定量的资金净流入。资金流出主要是建设银行、融创中国、招商银行、工商银行、广汽集团等。

三、热点事件

本节部分内容选自证券时报、Wind

(一)1月新增信贷社融创新高,宽信用效果逐渐显现

1月超4万亿的天量社融增量,被市场普遍看作是社融拐点到来的标志。去年受影子银行治理、金融强监管等因素影响,社融增速持续下滑,但今年1月社融增速明显回升,显示出金融对实体经济的支持力度在加大。

央行昨日公布的1月金融和社融统计数据显示,1月新增人民币贷款3.23万亿元,创历史新高;当月社会融资增量更是达到4.64万亿元的天量规模,被市场普遍称作拐点的到来。

总体看,1月的金融和社融数据全面回暖,反映出宽信用政策持续发力后的效果显现,这既有货币政策传导效果边际改善的作用,也有金融机构对未来流动性宽松预期下的“早投放早收益”。不少分析人士认为,1月金融和社融数据反映出信用宽松周期的开启,宽信用效果逐渐显现,随着政策逐步发挥效果,社融增速在2019年1月迎来拐点,名义GDP增速或将在年中企稳。

企业中长期贷款回暖

1月新增贷款3.23万亿,创历史纪录。市场最关心的问题,莫过于为何银行会在这一个月内投放了如此多的贷款?季节性因素叠加前期宽信用政策的持续发力,则是主要原因。

过往经验看,1月新增贷款通常都是一年中规模最高的月份(如2018年1月新增贷款规模达2.9万亿),这是因为受信贷额度和年末盘点结算的影响,前一年挤压的融资需求一般会在来年1月集中释放,银行为了避免优质客户流失,在年初优先对其投放信贷,此外,在早投放早收益的原则下,1月银行冲信贷的动力也较大。

除了季节性因素外,今年1月的天量信贷投放还有一个很重要的原因,就是去年下半年以来宽货币、宽信用政策的持续发力,银行信贷投放的能力和意愿有所增强。央行货币政策司司长孙国峰就指出,总体看,1月信贷同比多增较多,是因为宏观调控加大了逆周期调节力度,货币政策传导效果边际改善,以及一些季节性因素影响。

值得注意的是,从贷款结构看,尽管票据融资和短期贷款依旧是新增贷款的主力,被一些分析人士质疑为银行有借此冲贷款规模套利的嫌疑,但不应忽视的是,1月新增贷款中,中长期贷款(尤其是企业中长期贷款)也出现回暖。

中泰证券固定收益分析师齐晟就表示,1月信贷数据和社融数据双双超出市场预期,从结构上看,表内的企业短期贷款、票据融资和表外的未贴现承兑汇票依然延续了此前显著高于历史季节性的势头,这一方面与宽信用政策下银行冲额度有关,另一方面也与票据利率下降后,企业融资成本较低且存在套利空间,需求增加有关。与此同时,表内企业中长期贷款回暖至与过去两年类似的1.4万亿水平,“委托贷款+信托贷款”的负增长也向零收敛,反映除了冲额度外,银行信用扩张意愿也有所回暖。

央行调查统计司司长阮健弘表示,1月企业贷款投放速度比去年同期明显加快,企业部门中长期贷款增加1.4万亿元,创去年8月以来的首次同比多增,企业贷款结构在持续优化和改善,其中,工业和制造业贷款增速小幅回升,高技术制造业贷款增速提升明显。

社融增量创新高

1月超4万亿的天量社融增量,被市场普遍看作是社融拐点到来的标志。去年受影子银行治理、金融强监管等因素影响,社融增速持续下滑,但今年1月社融增速明显回升,显示出金融对实体经济的支持力度在加大。

从社融的结构看,支撑当月社融增量大幅回升的主要是对实体经济发放的人民币贷款和企业债券净融资。其中,1月企业债券净融资4990亿元,同比多3768亿元。

“1月公司类信用债发行规模9500亿元,环比增17.7%,同比增165%,延续去年11月以来比较好的发行态势;中低评级信用债发行和净融资进一步改善,AA级及AA级以下的公司类信用债净融资额93亿元,是近半年来首次的由负转正。”央行金融市场司副司长邹澜称。

另外值得注意的是,1月社融大幅增长的新变化来自于影子银行收缩趋势的放缓。1月委托贷款同比仅少减10亿元,信托贷款更是结束了连续10个月的减少,转为首次增加345亿元。市场普遍预计,表外融资的持续收缩态势扭转,影子银行增速在经历了快速收缩的阶段后,将进入平稳发展期。

光大证券首席固定收益分析师张旭也认为,在过去的一段时间,宏观调控部门前瞻性地采取了一系列逆周期调节措施,也创新了TMLF、CBS等带有正向激励机制的精准调控工具,引导金融机构加大对实体经济的支持力度。无论是金融市场还是货币政策调控工具都正在发生着变化,贷款、债券、ABS等融资市场已表现出“量升价降”的特征,体现出货币政策的传导效果已经明显改善,预计社融将于2019年一季度企稳。

(二)中国1月进出口同比增速均远超市场预期

海关总署2月14日公布数据显示,今年1月份,我国货物贸易进出口总值2.73万亿元人民币,比去年同期(下同)增长8.7%。其中,出口1.5万亿元,增长13.9%,预期增3.8%,前值增0.2%;进口1.23万亿元,增长2.9%,预期降1.9%,前值降3.1%;贸易顺差2711.6亿元,扩大1.2倍。

按美元计价,1月份,我国进出口总值3959.8亿美元,增长4%。其中,出口2175.7亿美元,增长9.1%;进口1784.1亿美元,下降1.5%;贸易顺差391.6亿美元,扩大1.1倍。

一般贸易快速增长且比重提升。1月份,我国一般贸易进出口1.66万亿元,增长13%,占我外贸总值的60.9%,比去年同期提升2.3个百分点。其中,出口8963亿元,增长20.9%;进口7660亿元,增长5%;贸易顺差1303亿元,扩大10倍。同期,加工贸易进出口6807亿元,下降0.9%,占24.9%,下滑2.4个百分点。其中,出口4358.6亿元,增长3%;进口2448.4亿元,下降7%;贸易顺差1910.2亿元,扩大19.5%。此外,我国以保税物流方式进出口2797.3亿元,增长9.3%,占我外贸总值的10.2%。其中,出口906.9亿元,增长13.9%;进口1890.4亿元,增长7.2%。

对欧盟、东盟和日本等主要市场进出口增长,对“一带一路”沿线国家进出口增速高于整体。1月份,中欧贸易总值4448.4亿元,增长17.6%,占我外贸总值的16.3%。其中,我对欧盟出口2665亿元,增长20.5%;自欧盟进口1783.4亿元,增长13.5%;对欧贸易顺差881.6亿元,扩大37.7%。我与东盟贸易总值为3566亿元,增长7.8%,占我外贸总值的13.1%。其中,我对东盟出口2034.6亿元,增长17.6%;自东盟进口1531.4亿元,下降3%;对东盟贸易顺差503.2亿元,扩大2.3倍。中美贸易总值为3158.2亿元,下降10.1%,占我外贸总值的11.6%。其中,我对美国出口2521.1亿元,增长1.9%;自美国进口637.1亿元,下降38.6%;对美贸易顺差1884亿元,扩大31.2%。中日贸易总值为1853.4亿元,增长6.5%,占我外贸总值的6.8%。其中,对日本出口906.4亿元,增长10.3%;自日本进口947亿元,增长3%;对日贸易逆差40.6亿元,收窄58.4%。同期,我对“一带一路”沿线国家合计进出口7708亿元,增长11.5%,高出全国整体增速2.8个百分点,占我外贸总值的28.2%,比重提升0.7个百分点。

民营企业进出口两位数增长且比重提升。1月份,民营企业进出口1.15万亿元,增长17%,占我外贸总值的42.3%,比去年同期提升3个百分点。其中,出口7773.6亿元,增长21.9%,占出口总值的51.8%;进口3776.2亿元,增长7.9%,占进口总值的30.7%。同期,外商投资企业进出口1.09万亿元,增长2.2%,占我外贸总值的40.1%。其中,出口5764.7亿元,增长5.7%;进口5180.9亿元,下降1.5%。此外,国有企业进出口4698.2亿元,增长6%,占我外贸总值的17.2%。其中,出口1456.4亿元,增长8.3%;进口3241.8亿元,增长5%。

机电产品和劳动密集型产品出口均增长。1月份,我国机电产品出口8575.1亿元,增长11.5%,占出口总值的57.1%。其中,电器及电子产品出口3815.1亿元,增长8.7%;机械设备2460.3亿元,增长13.6%。同期,服装出口941.5亿元,增长9.7%;纺织品787.3亿元,增长19.7%;家具381.8亿元,增长18.9%;鞋类356.2亿元,增长14.2%;塑料制品299.3亿元,增长29.4%;箱包180.2亿元,增长21.4%;玩具158.1亿元,增长37.9%;上述7大类劳动密集型产品合计出口3104.4亿元,增长17.4%,占出口总值的20.7%。此外,钢材出口619万吨,增加33.3%;汽车9万辆,增加16.3%。

原油、天然气等商品进口量增加,铁矿砂、大豆进口量减少,大宗商品进口均价涨跌互现。1月份,我国进口铁矿砂9126万吨,减少9.1%,进口均价为每吨511.3元,上涨7.4%;原油4260万吨,增加5.1%,进口均价为每吨3021.1元,下跌3.1%;煤3350万吨,增加19.5%,进口均价为每吨576.4元,上涨3.6%;大豆738万吨,减少13%,进口均价为每吨3101.5元,上涨12.1%;天然气981万吨,增加26.8%,进口均价为每吨3416.2元,上涨30.8%;成品油338万吨,增加17.5%,进口均价为每吨3681.7元,上涨4.1%;初级形状的塑料315万吨,增加7.4%,进口均价为每吨1.04万元,下跌7.3%;钢材118万吨,减少1%,进口均价为每吨8178.3元,下跌0.6%;未锻轧铜及铜材48万吨,增加8.2%,进口均价为每吨4.49万元,下跌8.5%。此外,机电产品进口5196.3亿元,下降1.6%;其中集成电路324.2亿个,减少9.7%,价值1600.2亿元,下降3.5%;汽车8万辆,减少12.3%,价值278.2亿元,下降1%。