下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 恒大研究院 任泽平 甘源 贺晨 石玲玲

事件

中国1月新增人民币贷款32300亿人民币,预期30000亿人民币,前值10800亿人民币。中国1月社会融资规模增量46400亿人民币,预期33070亿人民币,前值15898亿人民币。中国1月M2货币供应同比8.4%,预期8.2%,前值8.1%。

正文

1、核心观点:1)1月社融信贷数据超预期,社融、M2和信贷数据触底反弹,符合我们此前1季度社融触底回升的判断。预计社融增速将延续回升,但幅度不大;2)前期的宽货币宽信用政策开始见效;3)融资结构性问题依然存在,尤其是票据融资占比较高,表明商业银行风险偏好不高。信用传导不畅,仍需政策持续发力;4)货币金融数据具有领先性,政策底领先于经济底。我们维持之前的判断:2019年年中经济有望二次探底,最好的投资机会就在中国,新周期。

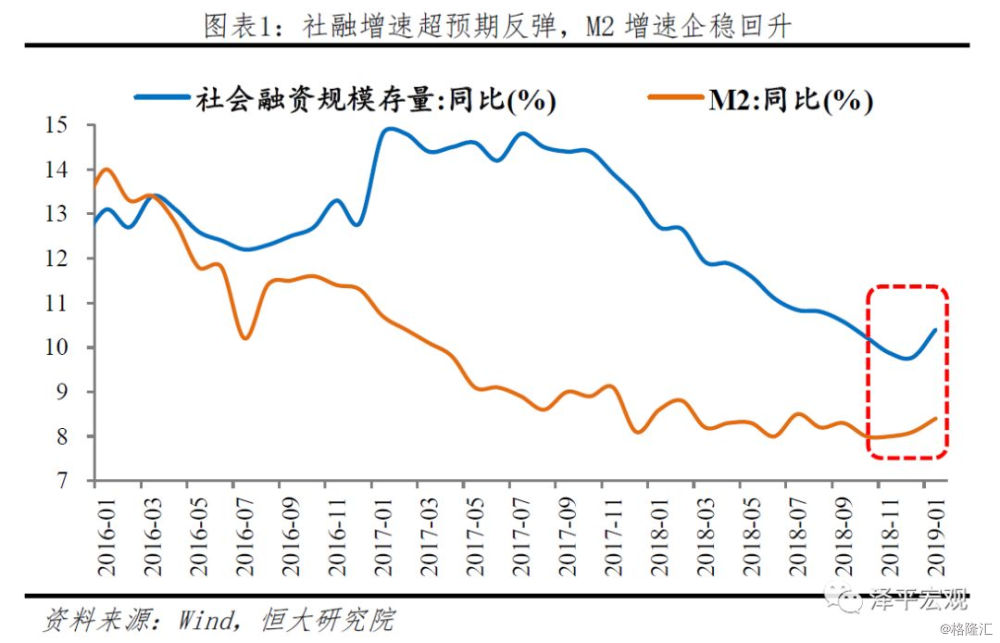

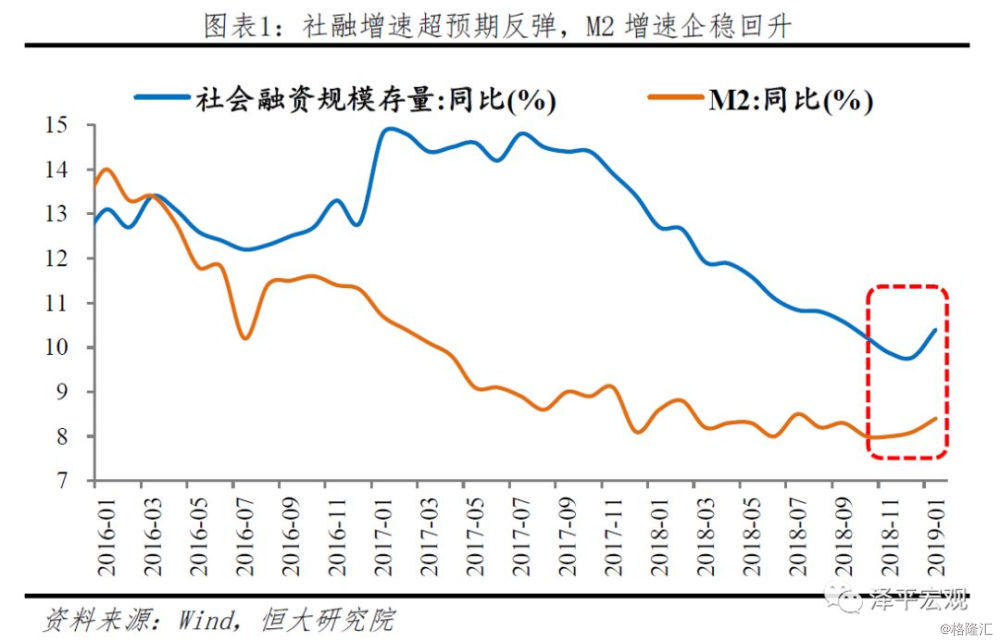

2、1月社融增速超预期反弹至10.4%,人民币贷款仍为支撑社融增速的主力。此外,票据融资创新高、监管政策边际放松促使非标融资由负转正、财政发力推动地方专项债加快发行、债券融资边际提升共同助力社融增速超预期增长。

社融增速超预期反弹,实体融资形势边际改善。1月新增社会融资规模4.64万亿元,同比多增1.56万亿元,存量增速10.4%,止住此前连续14个月的下滑,出现超预期反弹,实体经济融资形势出现边际改善。

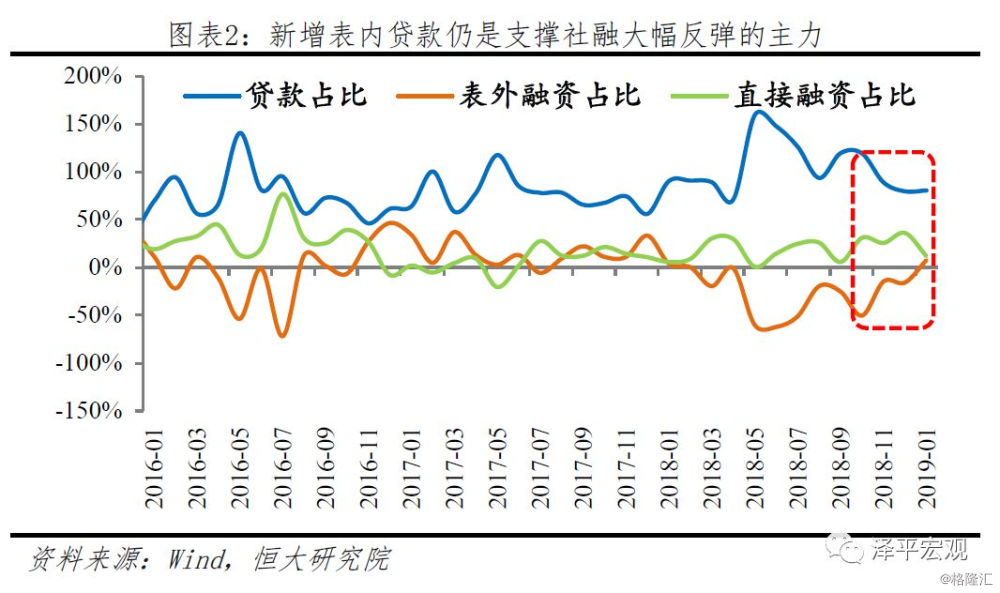

从结构来看,人民币贷款仍为支撑社融增速的主力,此外,票据行情火爆,叠加监管政策边际放松致使委托贷款、信托贷款边际好转,非标融资由负转正。表内融资方面,季节性因素主导下,新增人民币贷款3.23万亿元,同比多增3300亿元,支撑社融反弹;表外融资方面,1月表内外票据融资创新高,票据融资以及未贴现银行承兑汇票合计8946亿元,占社融比重达19.3%,较同期上升13.5个百分点。1月委托贷款、信托贷款边际好转,分别较同期多增15亿、-109.8亿,整体表外融资由负转正,1月表外融资3432亿,较同期多增2253.8亿;此外,财政发力促使地方专项债加快发行;宽信用政策下市场利率下行,债券融资转暖,助力社融增速反弹。伴随财政政策发力,将地方专项债提前至1月发行,叠加流动性合理充裕、市场利率下行、债券市场信心修复,1月新增地方专项债1088亿元,企业债券4990亿元,分别较同期多增1088亿和3767.7亿,支撑社融增速。

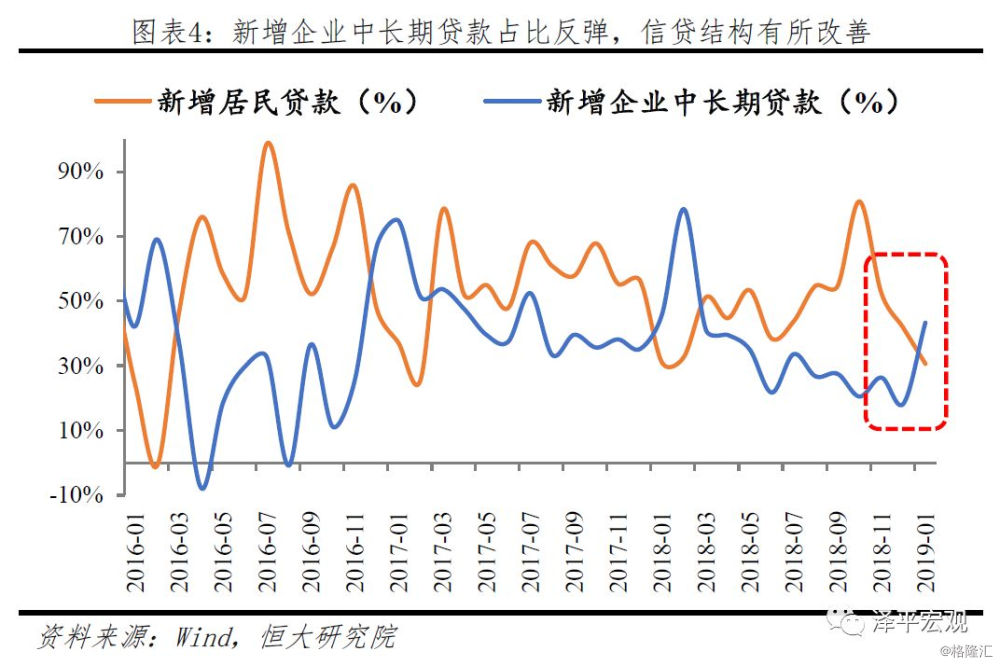

3、季节性因素叠加宽信用政策驱动银行信贷放量,企业中长期贷款占比反超居民贷款,贷款结构边际改善,但票据冲量仍较为明显,银行风险偏好仍待改善。

季节性因素叠加宽信用政策驱动银行信贷放量,新增人民币贷款同比多增3300亿元。2019年1月新增人民币贷款3.23万亿元,同比多增3300亿元。一方面,前期央行宽信用政策支持银行为中小企业提供融资,驱动银行信贷放量;另一方面,受季节因素影响,银行在年初倾向于向优质客户优先贷款,去年末因信贷额度以及清算盘点而受挤压的融资需求也在1月释放。

从结构来看,企业中长期贷款占比反超居民贷款,企业活力边际增强,贷款结构边际改善,但仍以短期以及票据融资为主,反映银行风险偏好依然较低。1月住户部门贷款增加9898亿元,企业部门新增2.58万亿元,其中,企业中长期贷款1.4万亿,占新增人民币贷款43.3%,占比环比提高25个百分点,但同比减少2.5个百分点,反映企业活力边际增强,贷款结构改善,但仍低于同期。当前新增人民币贷款以短期为主,1月短期贷款及票据融资14009亿元,同比多增6806亿元,表明银行风险偏好依然较低,宽信用政策效果持续性仍待进一步观察。

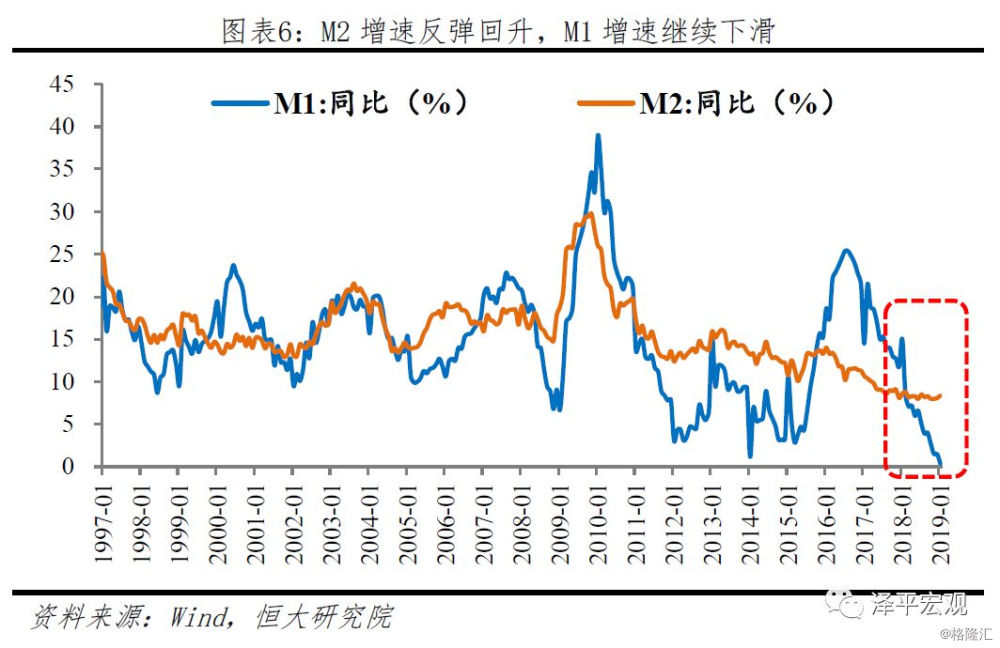

4、M2增速回升,创近半年来新高,M2-M1增速差继续扩大,一方面受春节的季节性因素影响,另一方面也说明企业活力不足。

M2货币供应同比增速8.4%,较2018年12月提高0.3个百分点,创2018年7月以来的新高。财政政策发力,1月财政存款增加5337亿元,同比少增4472亿元,积极财政背景下减税带来缴税减少,推高M2增速0.26个百分点。M1增速进一步下滑至0.4%,M2-M1增速差继续扩大,主要是季节性因素导致,2019年春节提前至2月初,导致1月居民存款高增、企业薪资奖金发放时点提前,企业存款减少,但也从另一方面说明企业活力依然不足。

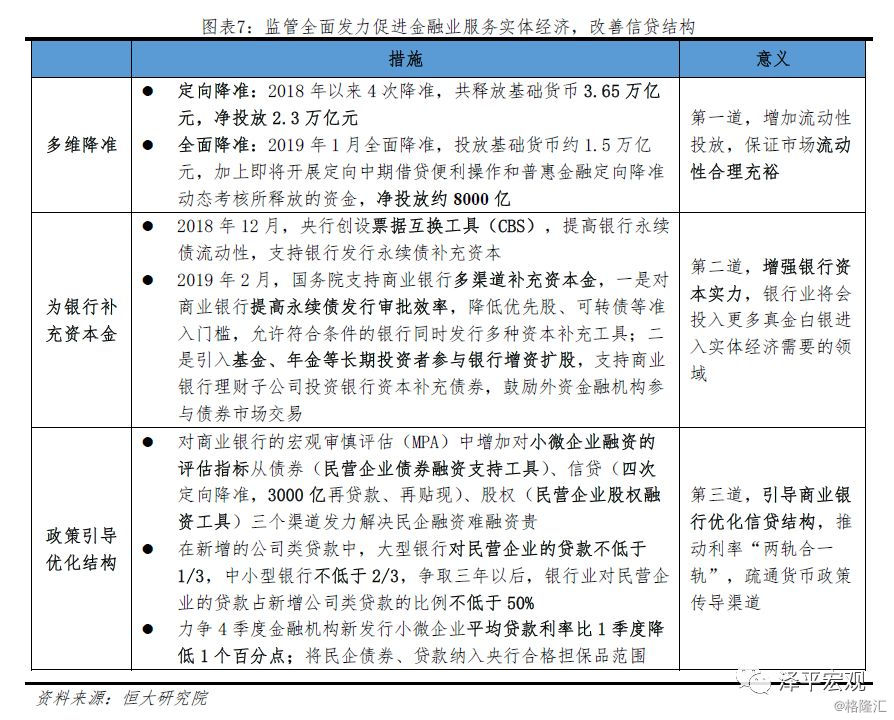

5、监管政策持续发力,全面降准、支持商业银行补充资本金、引导银行优化信贷结构,支撑社融增速反弹。

从政策层面来看,货币金融政策发力是金融数据超预期的重要因素。第一,2018年央行4次定向降准,2019年1月全面降准,保持市场流动性合理充裕;第二,2018年12月-2019年2月,央行多渠道支持商业银行补充资本金,保证银行资本金充裕,从而将更多资金投入实体经济;第三,自2018年下半年以来,央行、银监会等监管机构多项政策引导商业银行优化贷款结构,支持小微企业和民企融资,促进贷款结构不断改善。

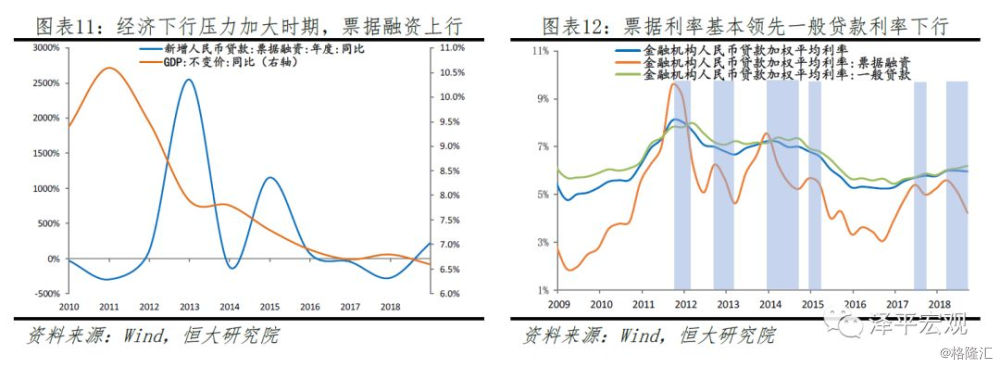

6、票据融资火爆,但只能暂缓企业短期融资需求,且票据套利不具有长期性,难以带动结构性存款利率持续下行。

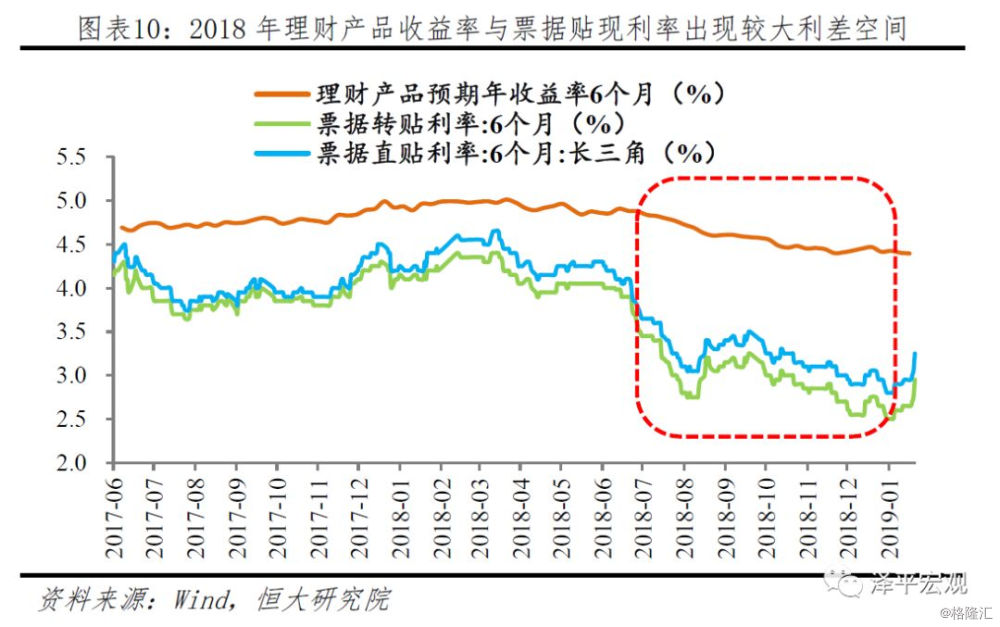

流动性合理充裕,货币市场利率下行,带动票据利率下行。2018年,央行4次降准,增加再贷款再贴现,2019年1月更是全面降准,银行间流动性合理充裕,货币市场利率下行,带动票据融资利率从2018年3月的5.58%下滑至9月的4.22%。相比于债券融资和贷款,票据融资的利率优势凸显,催生了2018年至今的票据融资火爆现象。

银行风险偏好低,票据融资期限短、流动性强、风险低,符合银行需求。除了整体流动性因素外,票据期限大多6个月,期限短,流动性强,且有银行信用担保或企业信用背书,风险较低,符合2018-2019年银行的低风险偏好,因此也受到商业银行的喜爱。票据融资在新增贷款中的占比由2018年1月的1.2%上升至2018年12月的31.4%。

票据利率与银行理财、结构性存款、大额存单等出现套利空间。由于票据直贴和转贴利率下降,与银行理财、结构性存款和大额存单等产品之间出现了客观的利差空间,企业有动力用贴现后的资金购买存款类产品,赚取利差。例如,2019年 1月20日,6个月理财产品的预期收益率为4.4%,而同期票据直贴利率仅2.9%左右,转贴现利率仅2.6%,企业存在150BP的套利空间。

对企业而言,票据融资能够部分解决企业短期融资问题,但票据融资偏短期,对长期固定投资支持有限。在经济下行压力加大、银行风险偏好较低的时期,票据融资具有灵活性高、成本相对较低的特点,可补充企业营运资金、偿还到期负债或结算等,满足企业的短期融资需求。但是,票据融资偏短期,对企业中长期投资扩张的支持有限,不具备长期持续性,疏通货币政策传导渠道仍是关键。

对市场利率而言,流动性合理充裕,叠加前期持续的票据冲量有望带动银行存款、结构性存款和大额存单等利率乃至贷款利率等广谱利率的下行,但同样不具备持续性。一方面,2018年至今央行5次降准,维护市场流动性合理充裕,解决民企融资难融资贵问题,预计货币政策将持续向宽信用引导,从而货币市场利率将有望带动广谱利率下行;另一方面,当前企业利用票据套利的行为,将扩大银行理财、结构性存款或大额存单的供给,驱动银行下调结构性存款利率,同样不具备长期持续性。

7、我们预计,1季度社融企稳回升,但幅度不大。一方面,货币政策宽松,传导渠道逐步疏通,但是并非大水漫灌;另一方面,社融主力仍是表内贷款,关键仍在于货币传导渠道的疏通。

1月社融增速10.4%,验证了我们此前1季度社融增速回升的判断。我们预计,2019年1季度社融增速将继续反弹,但力度不大:第一,2018年社融基数低,为2019年1季度社融增速回升奠定基础;第二,央行货币政策宽松但并非大水漫灌,疏通货币政策传导仍是关键,因此不会大幅刺激信贷投放;第三,社融分项方面,表内贷款仍是社融主力,1月信贷高增以季节性因素为主,2-3月新增贷款规模将回归常态,企业债稳定增长,地方专项债扩容并稳定增长,票据融资不具有持续性,表外融资规模不会大幅反弹,因此我们预计1季度社融增速反弹力度不大。

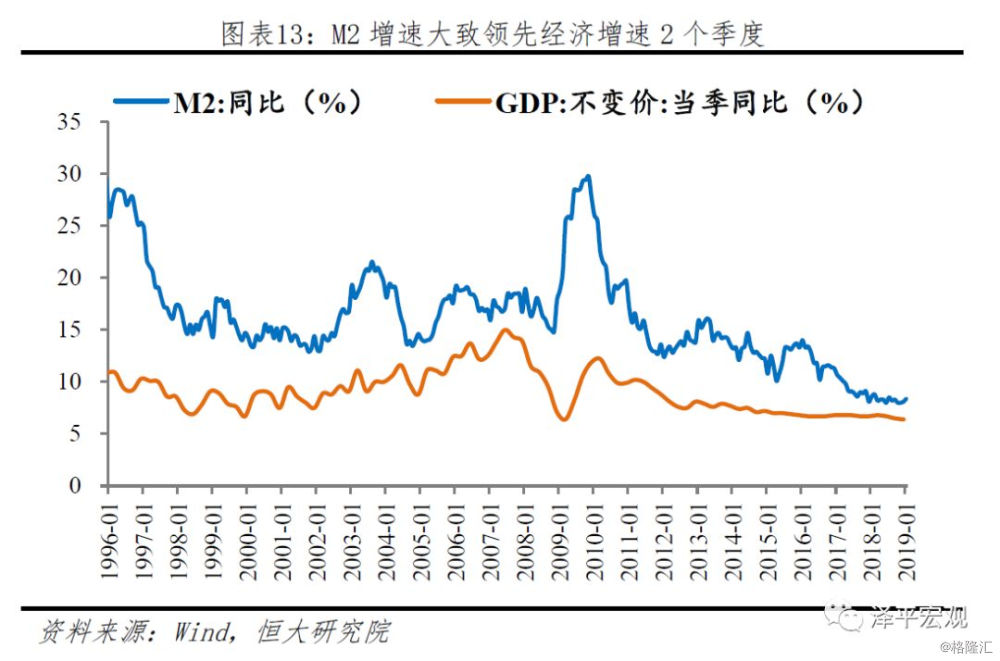

8、M2增速大致领先GDP增速2个季度,社融、M2增速企稳回升,验证了此前我们2019年年中经济增速二次探底的判断,下半年经济有望企稳。

伴随货币金融政策持续发力,社融以及M2增速企稳回升,预计2019年中期经济将实现二次探底,下半年有望企稳。一般而言,货币政策具有时滞性,因此政策底通常领先于经济底出现。从货币金融政策来看,当前货币金融政策持续发力,促进经济稳定;从金融数据来看,1月M2增速触底反弹,根据历史经验,M2货币投放后,实体经济大致需要2个季度的时间进行内化,因此M2增速大致领先GDP增速2个季度。此外,结合PMI降幅收窄、非制造业就业指数降幅缩窄等,我们判断当前经济处于“增速换挡”的“L型”触底期,2019年中期将实现二次探底,下半年有望企稳。

9、经济金融领域的深层次问题和突出矛盾仍是信用传导问题,在外部压力边际减缓的条件下,货币政策应加大逆周期调控对冲,着重疏通货币政策传导机制,解决企业融资难问题。

近期货币金融政策加大对民营及小微企业支持力度,各方合力缓解民营及小微企业融资困境,支持民营企业融资的信贷、债券、股权“三支箭”陆续落地。而我国长期以间接融资为主导,真正实现对民营及小微企业的有效支持,需要更加关注中小银行群体,我们建议:

1)在推动中小银行回归本源的基础上,进一步加强货币政策对中小型银行支持力度。在我国商业银行信贷呈现一定结构化的背景下,中小银行从自然属性、优势以及经验来看,都是支持民营及小微企业的重要力量。前期货币政策支持力度偏重大中型银行,对于中小银行主要通过再贴现及再贷款方式。2019年1月4月央行宣布“全面降准”,下调金融机构存款准备金率1个百分点,此外宣布普惠金融定向降准,小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”,扩大降准覆盖面,囊括更多中小银行。

2)扩大对商业银行不良贷款容忍度,落实尽职免责。从“宽货币”到“宽信用”分三大步骤,一是资金供给,二是放贷意愿,三是货币需求。2018年央行四次降准,净投放2.3万亿资金,银行间市场流动性宽松。然而第二步并不通畅,受经济下行压力加大影响,民营及小微企业信用风险积聚,商业银行风险偏好降低,叠加金融严监管影响,中小银行不良贷款真实暴露,不良贷款率激增,逼近监管红线,商业银行更多精力放在排风险、处置不良上,更加惜贷、慎贷。未来金融政策可探索差异化监管政策,适当提高对小微企业贷款的不良率容忍度。同时对于基层信贷人员落实尽职免责,改革不良贷款考核机制,提高业务积极性。

3)继续创新商业银行资本补充工具。不同于上市银行可以选择优先股、定增、可转债等方式补充资本金,资本补充债券是非上市中小银行最重要选择。2018年以来,监管陆续发文,支持增加资本补充工具、便利发行方式、扩大投资者群体,近期金融委召开专题会议,研究多渠道支持商业银行补充资本有关问题,尽快启动永续债发行。未来需进一步落实相关政策,扩充中小银行核心资本补充渠道,扩大投资者群体,实质性提高中小银行资本补充能力。

4)货币金融监管政策不要“一刀切”,恢复合法合规的非标融资功能,缓解融资断层。2018年以来广义货币供应量增速大幅收缩的主因就是非标融资的断崖式下滑。非标融资虽然增加了融资链条,但在我国间接融资体系风险偏好低、直接融资发展缓慢的情况下,非标融资作为重要过渡,客观上缓解了民企融资压力。近期易纲行长在讲话中提到,“规范的影子银行是金融市场的一个必要补充”,未来需尽快出台相关政策明确非标融资范围,支持合法合规的非标恢复融资功能。

5)激活资本市场,恢复股市融资功能,推动科创板和注册制落地。A股持续下跌及前期的股权质押风险削弱了股市融资功能,不利于直接融资比重的提高以及高风险创新型企业的融资。2018年10月31日的政治局会议强调“围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展。”未来要激活资本市场,推动科创板和注册制落地,促进更多的小微企业、创新型企业通过创业板、新三板、科创板融资,加强制度设计:一是要建立起市场化的股票发行制度,注册制要建立市场化的退市机制,建立起严格的信息披露制度,提高监管力度和事中事后监管水平;二是改善投资者结构,提高机构投资者比重;三是完善交易制度设计,进一步规范公司停牌行为,取消股票交易印花税;四是完善法律体系,提升监管震慑力,显著提高违法犯罪成本。