下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队 花长春、张捷

来源:宏观长春

央行、商业银行资产负债表(“资产”创造“负债”)变化是“信用创造”驱动、源动力。社融、M2是在其之上的“结果”。本报告对当前市场的核心问题“信用底出现了吗”给予探讨。

上周焦点:央行新一轮“扩表”周期确认开启;商业银行新一轮“信用创造”扩张周期还不稳定。

(1)当前“信用底”的性质:是政策供给底,不是经济需求底;就政策、供给底而言,是央行扩表底,不是商业银行信用创造底;

(2)后续,真正坚实、有效的“信用底”有赖于商业银行“信用创造”意愿、能力的恢复。从这个角度,信用底(商业银行信用创造)和经济底、盈利底互为因果。“非标”融资恢复的持续性,资管新规是否有突破是重点;

(3) “货币政策宽松”方向、趋势依然确定。因为经济需求底还未看到,无需过度担心政策摇摆风险,但注意其他因素(季节性、中美贸易谈判等)造成的波动。

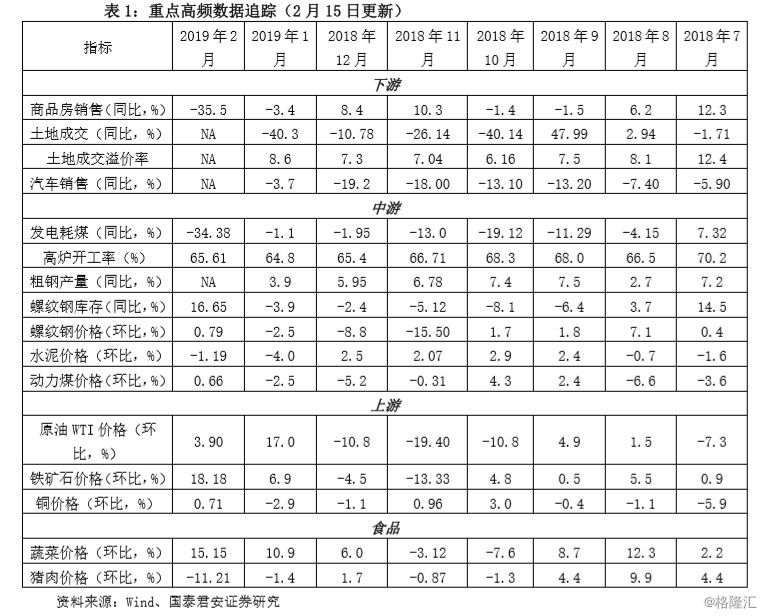

国内经济:新开工偏弱。

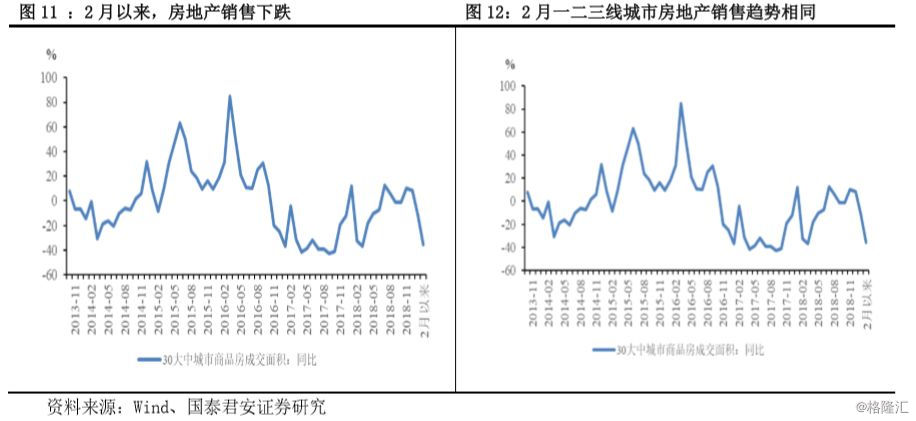

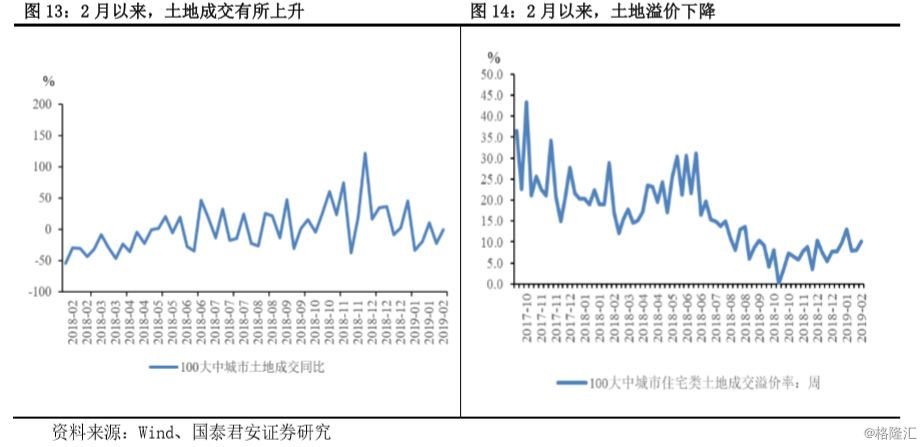

下游:房地产销售下跌,土地成交一线回升,二三线持续回落,土地溢价率有所下降。

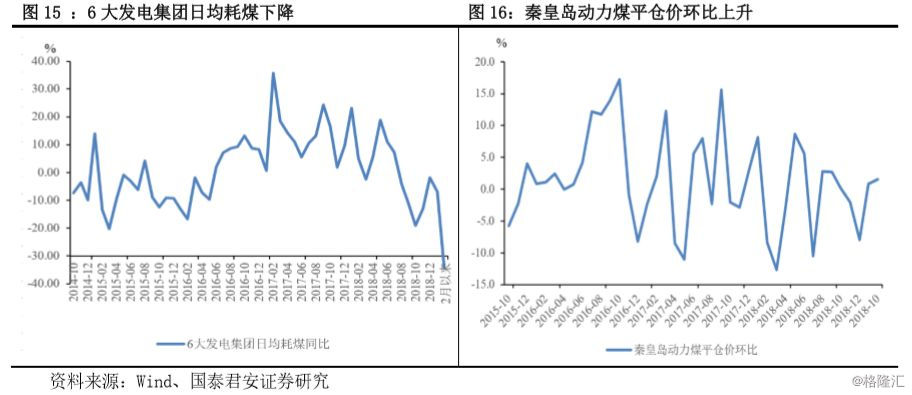

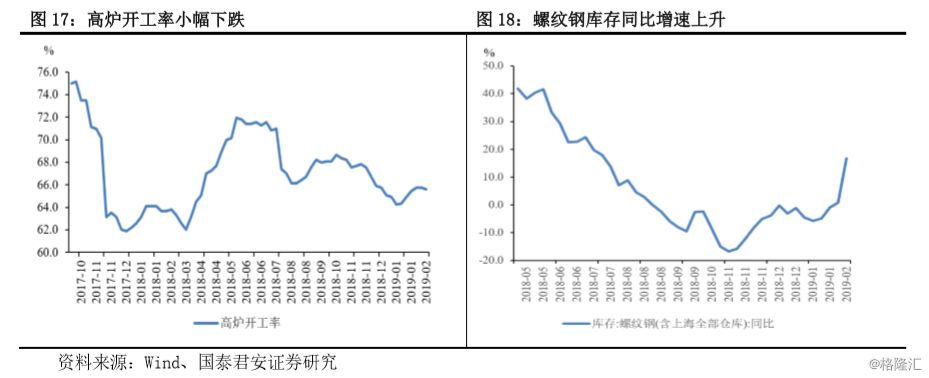

中游:动力煤价格小幅上升,螺纹钢库存同比快速上升,6大发电集团日均耗煤增速持续下行;高炉开工率较上月上升,但较上周环比下降。

上游:原油价格小幅上升,铁矿石价格上升,铜价小幅上升。

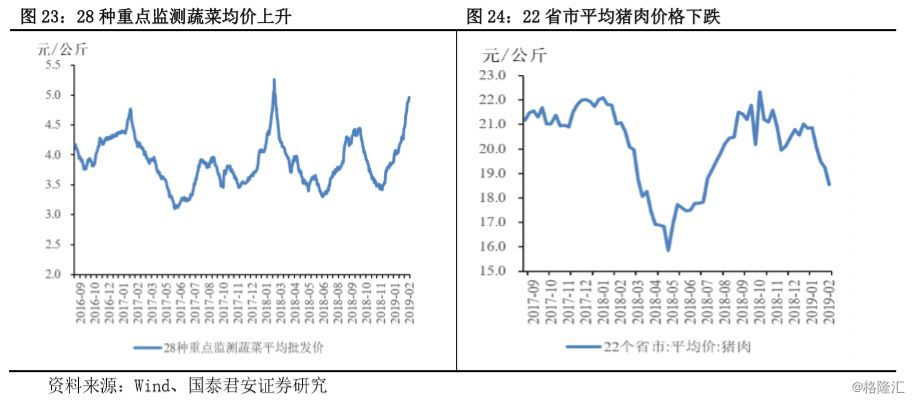

食品价格:蔬菜价格上升,猪肉价格下跌。

货币:货币市场利率有所回升,债券收益率下行,人民币汇率变动较大。

本周关注:中美贸易华盛顿谈判;中国1月国家统计局发布大中城市住宅销售价格报告。

1.本周焦点:央行新一轮“扩表”周期开启;商业银行新一轮“信用创造”扩张周期还不稳定

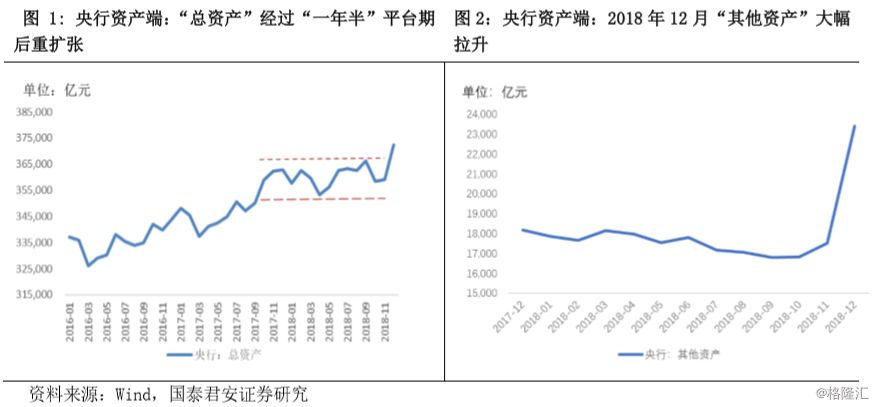

央行“总资产”经过“一年半”平台期后重扩张(图1),“总资产”同比增速也开始转正(图2),印证我们11月10号发表报告提出判断—“货币政策中微观传导机制疏通,央行资产负债表宽松是方向”(参考《货币传导困局如何破?资产负债表宽松是选项—央行三季度货币政策执行报告点评》)。

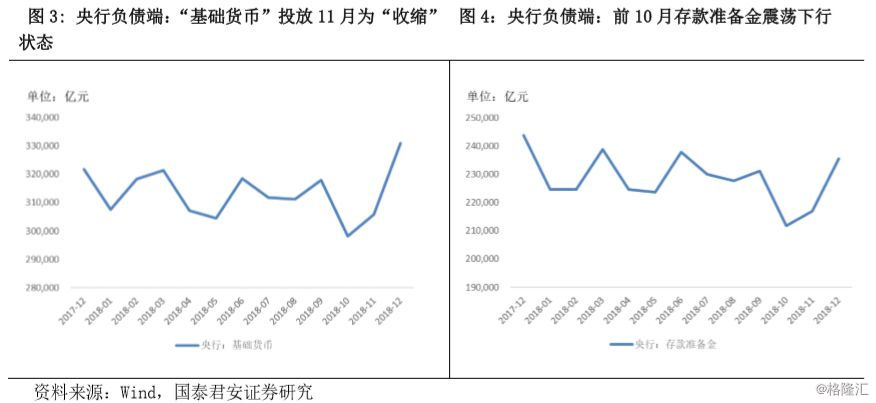

“其他资产”12月大幅扩张拉动全年“基础货币”投放转正(图2)。“基础货币”投放前11月还为“收缩”状态(图3)。主要是因为四次降准使得“基础货币”中的银行存款准备金(体现为“其他存款性公司存款”)下行(图4)。前11个月,该项目较2017年底减少1.6万亿,而到12月份,则较2017年底增加9085亿。

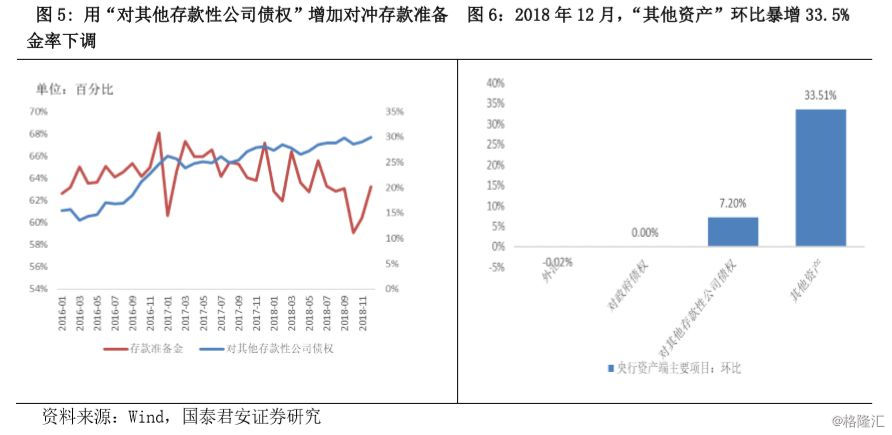

2018年全年央行在资产端增加“对其他存款性公司债权”,对冲存款准备金率下调(图5)。但从结果来看,力有不逮。“基础货币”前11个月为收缩状态。在这种情况下,“其他资产”在2018年12月份突然大幅拉升,环比增长34%,绝对量单月增加5875亿元(图6),较2017年底增加5231亿。从央行“资产端”来看,2014年以后,“对其他存款性公司债权”增加是“货币投放”主动力,其占比从6.4%快速上升到29.9%,相应地,外汇占款从81%回落到57%。

无法确知“其他资产”是什么,但从时点来看,其“环比暴增”有多个事实似有相关关系。(1)“其他资产”环比暴增是在12月份。这是G20会谈后的月份,和“中美贸易谈判”时间有契合;(2)“其他资产”增加时点和离在岸人民币汇率企稳时间吻合。从主体上来,“其他资产”应该不是对市场化(例如商业银行等)主体债权的增加。

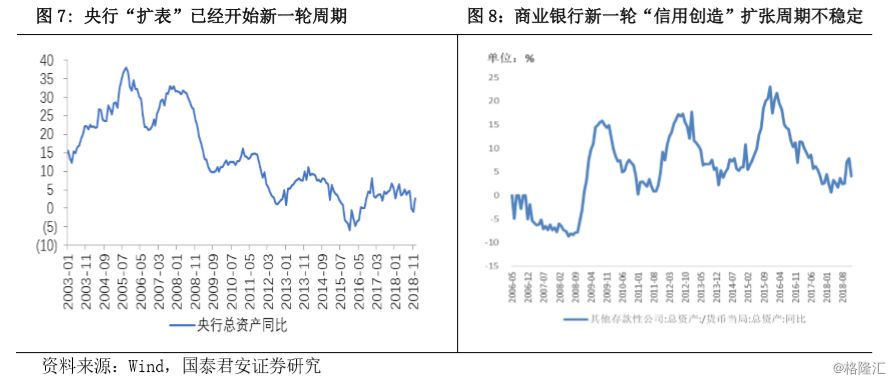

央行新一轮“扩表”周期确认开启(图7)。央行扩表是19年政策宽松主线之一。央行“总资产”同比增速呈现明显周期性,当前增速已再度回到正区间。后续央行继续着力疏导货币政策传导渠道,核心策略必然是“资产负债表宽松”,QE是资产负债表策略一种(参考报告《中国央行会“量化宽松”吗?若是,将如何操作20190113》)。

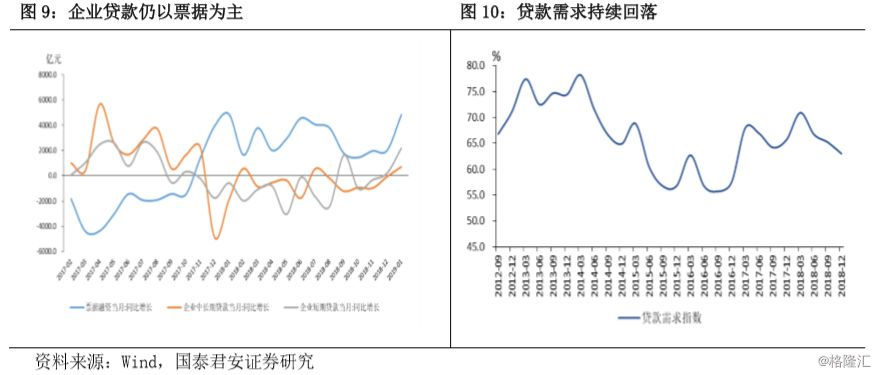

商业银行新一轮“信用创造”扩张周期还不稳定(图8)。“商业银行总资产/央行总资产”是商业银行“信用创造”能力指标,其有回升迹象,但仍在反复。2018年12月份,出现明显回落。

“信用底”是二者合力的效果。这是因为央行、商业银行资产负债表(“资产”创造“负债”)变化是“信用创造”驱动、源动力,社融、M2是在其之上的“结果”。

综上,我们对当前“信用底”有三个判断:

(1) 当前,“信用底”的性质:央行扩表底,不是商业银行信用创造底;是供给底,不是需求底;是政策底,不是经济底。

(2) 后续,信用底(从商业银行信用创造这个角度)和经济底、盈利底互为因果。因为其有赖于对经济、需求预期的恢复。真正坚实、有效的“信用底”有赖于商业银行“信用创造”意愿、能力的恢复。“信用底”是判断“盈利底、经济底”的关键。据我们的经验,前者大概领先后者12-18个月。

(3) 因为需求底、经济底还未看到,“货币政策宽松”方向、趋势依然确定,注意扰动因素造成的波动。

2、国内经济:2月第二周以来,地产销售继续下行,土地成交有所改善

(1)下游:房地产销售下跌,土地成交有所上升,土地溢价率下降。

2月以来,房地产销售下跌,一二三线城市表现趋势相同。截至2月15日,30个大中城市商品房成交面积较去年同比下降35.5%,增速较1月末(-11.2%)下降24.3个百分点。一二三线城市表现趋势相同:一线城市同比下跌27.4%,较1月之前下跌32.3个百分点;二线城市同比下降45.3%;三线城市同比下跌21.4%,较1月末下跌40.3个百分点。

2月以来,春节对土地成交造成扰动,一线回升,二三线持续回落。2月第三周,100大中城市土地成交面积单周同比-80%,2月累计-63.4%。其中一线城市成交面积上升93.9%,较上月上升39.9个百分点;二线城市成交面积下降38.67%,较上月下跌26.7个百分点;三线城市下降47.7%,较上月下降8.9个百分点。

2月以来,土地溢价率下降,一二三线城市表现相似。100大中城市土地溢价率小幅下降,整体成交土地溢价率为10.1%,较1月底小幅上升。其中一线城市成交土地溢价率为6.54%,较1月底回落10个百分点;二线城市为14.2%,较上月上升8.8个百分点;三线城市成交土地溢价率为7.35%,较上月3.6个百分点。

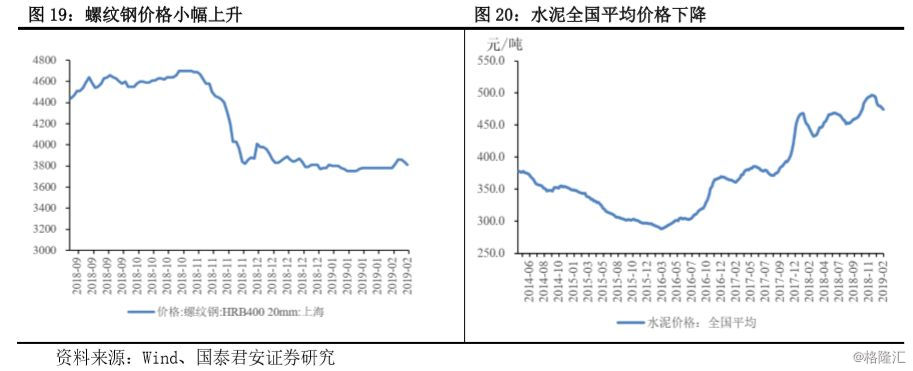

(2)中游:动力煤价格小幅上升,螺纹钢价格上升、水泥价格下降,中游生产动能上升。

日均耗煤下降,动力煤价格小幅上升。2月,日均耗煤同比下降34.38%,较1月(-6.98%)下降了27.40个百分点。动力煤价格上升,截至2月15日,秦皇岛港动力末煤平仓价收于600元/吨,较上周上升1.52%,较上月环比上升0.66个百分点。

高炉开工率小幅下跌。截至2月15日当周,高炉开工率为65.61%,较上月(64.92%)上升1.06个百分点,较上周(65.75%)下降0.14%。

螺纹钢库存增速上升、价格上升、水泥价格下降。截至2月15日当周,螺纹钢库存同比上升16.65%,较上周增速上升15.88个百分点。螺纹钢价格当日收于3810元/吨,较上月上升0.79%,较去年同期同比下降2.31个百分点。水泥全国平均价格为474.67元/吨,较上周下降0.52%,较上月环比下降1.19%。

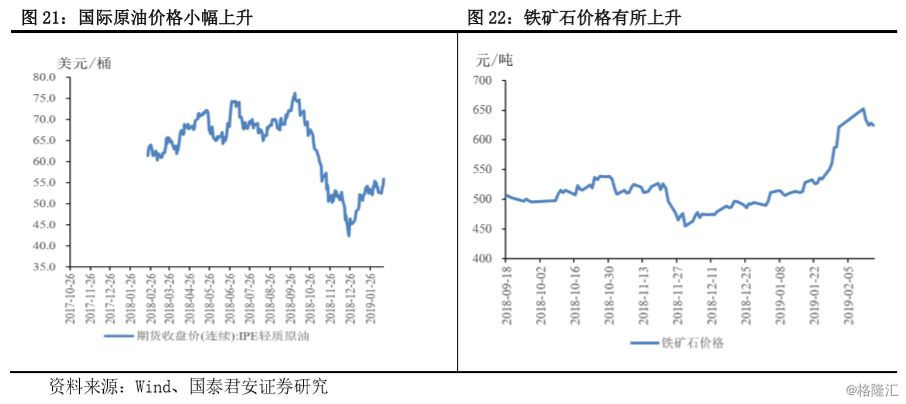

(3)上游:原油价格小幅上升,铁矿石价格上升,铜价小幅上升。

原油价格小幅上升,铁矿石价格有所上升,铜价小幅上升。截至2月15日,IPE轻质原油期货价格收报55.90美元/桶,较上月环比上升3.90%。2月以来铁矿石价格有所上升,截至2月15日,铁矿石期货报收624.00元/吨,较上月末环比上升18.18个百分点。阴极铜价期货收盘价为48220元/吨,较上月末环比上升0.71个百分点。

(4)价格:蔬菜价格上升,猪肉价格下跌。

蔬菜价格上升。截至2月15日,28种重点监测蔬菜均价为4.94元/公斤,较上月环比上升15.15%。

猪肉价格下跌。截至2月15日,22个省市平均猪肉价格为18.54元/千克,较上周下跌3.64%,较上月环比下降11.21%。

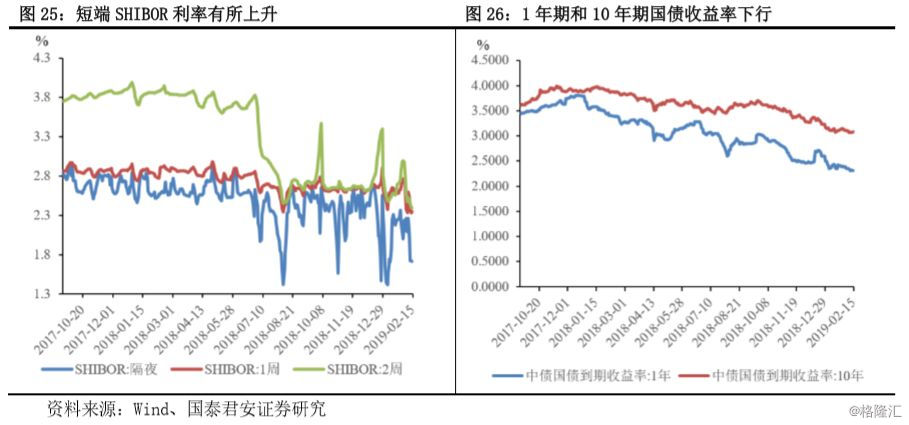

(5)流动性:货币市场利率有所回升,债券收益率下行,人民币汇率变动较大。

央行公开市场净投放,短端利率较上月下降。截至2月15日,央行本周公开市场操作货币净投放-6800.00亿元,7天逆回购投放0.00亿元,逆回购到期6800.00亿元。短端利率方面,SHIBOR利率1天期和7天期分别为1.7130%和2.3510%,分别较上月环比下降53个BP和22.7个BP。

债券收益率下行。截至2月15日,1年期国债到期收益率为2.3094%,较上月下降9.05个BP,10年期国债到期收益率为3.0794%,较上月下降2.77个BP。

人民币汇率变动较大。截至2月15日,离岸美元兑人民币即期汇率收于6.7703,相较于月初6.7570小幅贬值。

3、国际经济与政策:

1)美国1月进出口价格齐挫,创约三年来最大同比跌幅

美国1月工业产出意外下降 汽车行业产出降幅创近十年来最大。

美国1月进口价格指数连续第三个月走低,同比下跌1.7%,创近2015年11月来最大同比跌幅,预期下跌1.6%,石油产品成本下降,美元走强抑制了汽车和消费品价格,导致美国进口价格指数出现下降。美国1月出口价格同比下跌0.2%,创2016年1月来最大同比跌幅。

美国1月工业产出环比下降0.6%,预期增加 0.1%。美国1月制造业产出环比下降0.9%,创2018年5月份以来最大单月降幅,预期持平。其中,1月汽车和零部件产出大幅下挫8.8%,路透称这是2009年5月以来最大降幅。

来源:华尔街见闻

2)美2月密歇根消费信心脱离两年低位,通胀预期创史低

美国2月密歇根大学消费者信心指数初值好于预期,脱离了两年多低位,但消费者对一年和五年期通胀的预期均下滑,其中长期通胀预期跌至有纪录以来最低。分析称,这将令美联储很难为进一步加息正名化。

来源:华尔街见闻

3)欧洲央行强烈暗示重启TLTRO刺激,欧银行股创六周最大日涨幅

欧洲央行执委称,新一轮定向长期再融资操作(TLTRO)是可能的,央行在讨论此事。欧元区经济下滑超出央行预期。这被视为欧央行决策者研究新刺激工具的最强信号。意西债走高,意大利银行股涨4%。

来源:华尔街见闻

4)美联储高官透露:未来几次会议上 联储将确定结束缩表的计划

美国克利夫兰联储主席称,美联储将在未来几次会议中确定结束缩表的计划。结束缩表后,美联储资产负债表规模会比2008年金融危机前大一些。美联储将适时就资产负债表相关安排知会公众。

来源:华尔街见闻

5)多位美联储高官齐发言:今年应至少再加息一次

本周,包括美联储主席鲍威尔在内的多位美国货币政策制定者密集发声,他们在支持对进一步加息采取“观望模式”之余,仍认为美国经济强劲,至少两位官员公开呼吁今年再加息一次。但市场主流预期,今年不会加息。

来源:华尔街见闻

4、国内数据与政策:

1)中国1月CPI连续两个月处于“1时代”,PPI续创两年半新低

中国1月PPI同比0.1%,预期0.3%,前值0.9%。中国1月CPI同比1.7%,预期1.9%,前值1.9%。

来源:华尔街见闻

2)中国1月新增人民币贷款3.2万亿社融增量4.6万亿

中国1月PPI同比0.1%,预期0.3%,前值0.9%。中国1月CPI同比1.7%,预期1.9%,前值1.9%。

中国1月新增人民币贷款和社融规模增量双双超预期。其中新增人民币贷款32300亿元,创单月历史新高;社融规模增量46400亿元,创新高。

来源:华尔街见闻

3)习近平会见美国贸易代表莱特希泽和财政部长姆努钦

习近平指出,这两天,世界的目光聚焦在北京。双方团队的磋商又取得了重要阶段性进展。本周,双方还将在华盛顿见面,希望你们再接再厉,推动达成互利双赢的协议。

来源:华尔街见闻

4)中美经贸高级别磋商结束

2月14-15日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在北京举行第六轮中美经贸高级别磋商。双方认真落实两国元首阿根廷会晤共识,对技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡、实施机制等共同关注的议题以及中方关切问题进行了深入交流。双方就主要问题达成原则共识,并就双边经贸问题谅解备忘录进行了具体磋商。双方表示,将根据两国元首确定的磋商期限抓紧工作,努力达成一致。双方商定将于本周在华盛顿继续进行磋商。

来源:华尔街见闻

5、本周关注

本周需重点关注:中国1月国家统计局发布大中城市住宅销售价格报告。