下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘增禄

来源:红刊财经

·编者按·春节前夕,市场中最大的热点莫过于上市公司互相比“穷”,扎堆谁比谁亏损的多似乎成为一种时尚。借着政策风声,多家公司在1月份集中向下大幅修正业绩预期,亏损金额高达数十亿者比比皆是。究其原由,“商誉减值”成为关键词。然而,上市公司集中计提的做法是否合规?是否有借机进行业绩“大洗澡”之嫌?为此,交易所也频频下发问询函予以质询。

春节前夕,在盾安环境、ST冠福引爆业绩地雷并股价连续跌停后,A股市场上市公司2018年年报的“业绩地雷”盖头就此掀开。究其原由,经营业绩下滑、商誉减值、计提大额坏账准备等均成为上市企业“业绩地雷”爆发的重要原因,而若以“杀伤力”来论,商誉减值则毫无疑问成为了2018年击垮上市公司业绩的最冷“杀手”。

针对上市公司业绩“大变脸”,沪深交易所也频频下发问询函,刨根问底深挖其背后缘由,甚至直指一些公司有业绩“大洗澡”嫌疑。然而就在业绩“洗澡”导致个股股价大跌让中小投资者身陷“雷区”的同时,多家研发能力突出的机构投资者也被深套,相反的是,一些上市公司的大股东、高管们却能够在业绩“地雷引爆”前夕安全“撤离”。

“业绩地雷”引监管层频频下发问询函

仅在春节前一周,沪深交易所网站披露的有关业绩问询函数量就高达105封。在问询函中,监管层追问业绩大幅亏损的背后缘由,是否存在业绩“大洗澡”的情形。

据Wind资讯数据统计,截至2019年2月14日,虽然沪深两市完成2018年年报业绩披露的公司仅有21家,占两市全部A股比重的0.59%,但提前公布年报业绩预告的公司却达到了2524家,占两市全部A股比重的70.5%。在这2524家提前公布2018年报业绩预告的A股公司中,前后发布预告份数高达3046份(包括522份修正预告),其中涉及预告修正的公司达520家,中捷资源、英唐智控更是先后发布了3份业绩预告。

从上市公司业绩预告内容来看,有973家公司2018年全年业绩预忧(包括预减、略减、首亏、扭亏),占发布业绩预告公司的38.55%。在这些预忧公司中,若以净利润预计下滑幅度看,仁智股份亏损5.1亿元~6.64亿元、下滑幅度27472.26%~35737.61%成为两市业绩同比跌幅排名首位。分析其业绩大幅下滑原因,可以发现这与其计提了4.1亿元~4.7亿元的坏账损失和2160万元的减值损失有着直接关系。当然,若从预亏金额看,则是天神娱乐的“雷声”更为振聋发聩,2018年全年的亏损额预计高达73亿元~78亿元。其中,仅对企业合并形成的商誉计提减值准备就约为49亿元;对参与设立的并购基金出资份额计提减值准备8.2亿元,并对优先级和中间级合伙人的出资份额和收益承担回购或差额补足义务,预计超额损失15亿元;对联营、合营企业及其他参股公司股权投资计提减值准备约7.5亿元。

分析目前市场中业绩亏损公司情况,可以看到两市有395家A股公司预计2018年度亏损,101家公司亏损额预计超过10亿元。在这些业绩大幅预亏的公司,可以发现有多家公司是经历过业绩预告“大变脸”的。520家发布修正预告的公司中,有66家从首次发布的预计全年盈利修正后下调为预计全年亏损。

“业绩地雷”在今年1月份被密集引爆的现象引起了监管层高度关注,仅在春节前一周(1月28日~2月1日),沪深交易所网站披露的有关业绩问询函数量就高达105封。在问询函中,监管层刨根问底追问其业绩大幅亏损的背后缘由,要求上市公司详细说明商誉减值的合理性,并要求说明何以在前三季度整体业绩未出现明显变化后,第四季度会出现重大业绩变脸的情况,是否存在业绩“大洗澡”情形。

在被问询公司中,以“亏损王”天神娱乐为例,深交所明确要求其逐项列示截至2018年年底并购资产形成商誉的具体情形,以及历年来计提商誉减值准备的情况,核实并购资产经营业绩的真实性,说明以前年度商誉减值准备计提的充分性和准确性、集中在2018年大额计提的原因及合理性,是否存在利用形成商誉相关资产进行利润调节、进行业绩“大洗澡”的情形。同时,还要求公司解释三季报未考虑商誉减值准备影响的原因及合理性,以及公司业绩预计修正是否及时;对并购基金出资份额计提减值准备及承担超额损失的具体情况,是否存在并购资金被挪用无法归还的情形;逐项列示公司对联营、合营企业及其他参股公司的投资情况,并结合其经营业绩情况说明在2018年集中计提大额减值准备的合理性和准确性。不过截至目前,天神娱乐尚未对交易所的问询函给出合理解释,只是表示由于涉及的内容较多,工作量较大,申请延期回复深交所的问询函。

其实,若仔细梳理相关公告,可以发现二级市场上类似天神娱乐这样的在年末突然大幅亏损的公司并不在少数。统计数据显示,因业绩大幅亏损在近期被交易所问询的公司就涉及人福医药、湘电股份、西宁特钢、庞大集团、海马汽车、高升控股、雏鹰农牧、华谊兄弟等,在这些公司中,除了商誉大幅减值计提理由外,部分公司甚至还能编造出一些让人啼笑皆非的理由,如“养猪第一股”雏鹰农牧就对自己年度业绩大幅亏损解释的理由是:受资金紧张的影响,雏鹰农牧竟然因缺钱而饲料喂得不及时,活活饿死了一批生猪。如此解释,让人好像又看到了獐子岛的影子,业绩一旦不佳就怪“扇贝跑了”。

并购井喷,商誉、商誉减值逐年暴增

截至2018年三季报,上市公司整体商誉已累计高达14486亿元,相比5年前翻了8倍多。

观察发现,造成上市公司2018年业绩巨额亏损的原因,除了经济不景气导致经营困难而使得业绩不达标外,存货减值计提、大规模商誉减值、坏账准备计提等等因素都是不容小觑的,尤其是商誉减值的“杀伤力”最大,毫无悬念的成为了2018年上市公司业绩大幅下滑、亏损的主要“幕后黑手”。就目前两市973家全年业绩预忧公司来看,预告变动原因中包含了商誉减值问题的就高达246家,占比25.28%。

分析商誉减值带来业绩大幅预亏公司的隶属板块,可以发现占比高达37%的公司分布在创业板;其次是中小板,占比约34%;主板公司的占比最小,为29%。以大类行业来看,商誉减值出现的公司占比最高的为传媒(17%)、机械(14%)、计算机(9%)、医药(7%)、电子元器件(6%)5大行业。对于这些行业为何商誉减值公司占比高的原因,其实与2014年~2016年因监管放松导致并购重组出现井喷式增长有着直接的关系,当时的政策放松和政策导向导致这几大热门行业的上市公司选择扎堆并购扩展,而不计后果的高溢价行为为后来的“业绩爆雷”埋下了导火索。

回顾历史数据,可以发现在2013年年初时,上市公司整体商誉还仅有1724亿元,可截至2018年三季报时,上市公司整体商誉已累计高达14486亿元,相比5年前翻了8倍多。若考虑期间上市公司数量增加,各时期上市公司平均商誉也由2013年一季度的7千万元增长到了2018年三季度的4亿多元,翻了近6倍。

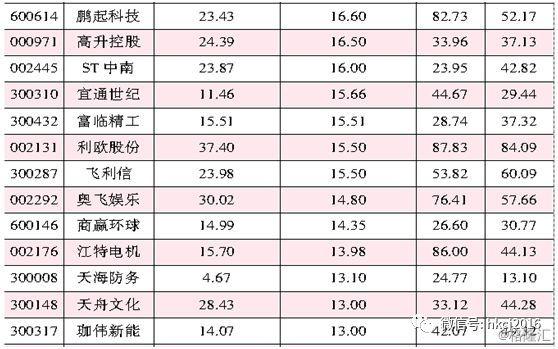

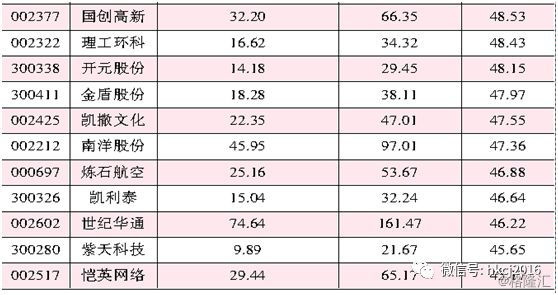

当然,若从商誉总量来看,目前A股市场整体14486亿元的商誉总额占A股总资产和净资产的比重仅分别为0.61%和3.72%,似乎商誉减值问题对全市场潜在冲击有限,可若从细分行业来看,传媒、医药、计算机、机械、汽车等板块中的部分企业商誉占比过高的问题却是需要投资者高度警惕。以2018年三季报数据统计,上述几个行业的商誉额占全市商誉额的比重分别达到11.6%、9.8%、7.2%、7.1%、6%,而在2018年年末时,商誉“爆雷”恰好就集中在这几大行业中,如传媒业的天神娱乐年末拟商誉减值49亿、掌趣科技商誉减值36.6亿、机械设备行业的东方精工商誉减值36.01亿,医药行业的人福医药商誉减值30亿等等。

目前来看,自2016年底A股市场整体商誉减值突破百亿元后,2017年底减值金额已经增至366.17亿元,而从已公布的2018年业绩预告看,涉及商誉减值的246家公司中,减值额预期超过10亿元的达30家,他们的累计减值规模高达562.91亿元,远远超过了历史往年表现。

牺牲一年利润换取未来几年平稳

很多上市公司选择在商誉摊销方案落地前一次性减值提计,将未来的风险提前释放,通过业绩“大洗澡”方式为未来的业绩持续增长打下伏笔。

2018年10月29日,天神娱乐在三季报中提前预披露了全年业绩预减说明。公司称,受宏观政策影响,预期年度将实现5.1亿元以内的净利润。然而仅仅时隔3个月后,天神娱乐突然发布公告称,年度业绩由此前实现5.1亿元以内的净利润修正为亏损73亿元~78亿元,要知道该公司公告发布当日的总市值才仅有44.08亿元,其当期的亏损金额竟然约为公司二级市场总市值的1.78倍,“雷声”之响亮令人瞠目结舌。分析公司业绩由盈转亏原因,商誉减值成为其中最主要推手,仅此一项减值金额就高达49亿元。

资料显示,天神娱乐的原董事长兼总经理朱晔一直以来在文化产业并购圈颇有名气。2015年6月,朱晔斥资1500万人民币拍得巴菲特的慈善午餐,一时间让其在国内名声大噪。朱晔本人无疑是一位资本运作的好手,其在2009年创办了天神娱乐的前身一家页游公司,凭借300万元的投资,三年便登陆资本市场,成功借壳上市。

朱晔显然是有更大野心的,在公司一经上市后就迫不及待展开了一系列资本运作。2015年开始,天神娱乐先后并购手游企业雷尚科技、妙趣横生,游戏发行公司幻想悦游,目的为的是形成产业上下游闭环。再加上2016年收购的益智棋牌企业乐玩科技和一花科技,天神娱乐旗下数家游戏厂商助推了上市公司业绩猛涨,而并购而来的各家企业也在之前的对赌期内全面完成了约定的利润贡献。然而,随着游戏产业进入2018年后就再也无法重现以往的狂飙突进,政策收紧、市场承压,让游戏行业外延式并购一夜“祛魅”。频繁高溢价并购使得天神娱乐商誉累积巨大,截至2018年三季度,高达65.35亿元商誉总值占报告期内公司净资产的67.41%。如今,上市公司借被并购标的的经营业绩不景气原因进行商誉巨额减值,使得自己业绩利空一次性洗白。

东方精工是于2011年登陆深市中小板的,上市初期主要从事瓦楞纸板印刷成套设备和瓦楞纸板生产线设备的技术开发、生产和销售。在2014年~2017年期间,公司先后完成了对意大利Fosber集团60%股权、百胜动力80%股权、意大利EDF100%股权、北京普莱德100%股权的收购。从瓦楞纸生产领域逐渐实现了向新能源汽车核心零部件的快速切入。几次并购下来,东方精工业绩得以快速增长,但由于多为溢价并购,2018年三季度,账面商誉已高达45.61亿元,较2014年激增了26倍。彼时,北京普莱德原股东曾承诺标的2016年~2019年扣非后净利润分别为2.5亿、3.25亿、4.23亿、5亿,合计14.98亿元。2016年、2017年,北京普莱德累计实现扣非净利润5.94亿元,“踩线”完成两年承诺金额5.75亿元。但2018年中报显示,北京普莱德上半年实现营业收入12.03亿元,净利润仅为1.07亿元,较当年承诺业绩有较大差距。同时,公司并购的百胜动力2015年~2017年业绩承诺累计实现9188万元,仅完成了承诺数1.69亿的54%。在标的公司仅一年业绩不达标下,2019年1月31日,东方精工却拟计提商誉减值金额高达31~41亿元,如此一次性地将未来业绩利空全在今年实现做法,怎么看都避免不了业绩“洗澡”嫌疑。

ST中南曾在2018年10月20日预告全年业绩亏损0.8亿元~1.5亿元,然而到了2019年1月30日时,则修正为巨亏18亿元~27亿元。对于这个变化,公司表示:主要包括商誉减值处理以及资产减值处理。因公司所处影视、游戏行业及企业内部经营环境发生了不利变化,相关并购子公司经营业绩均远低于预期,2018年度,公司提出了15亿元~17亿元的商誉减值计划,由此拖累了公司业绩表现。然而如此做法是否合理却存在很大商榷之处,仅凭收购标的一年的亏损就进行巨额计提,如此做法同样避免不了业绩“洗澡”之嫌的。

人福医药一直热衷于海外发展,其上市后至2018年三季度,从未出现过利润亏损的记录。然而最新2018年年报业绩预告却提示,公司将以22亿元~27亿元的净利润负值首次陷入亏损深坑。究其原因,30亿元商誉减值“功不可没”。

2016年5月底,人福药业以合计5.5亿美元对价收购了美国EpicPharma及其附属企业Epic REHoldco 100%股权,确认了27.76亿元的商誉。因竞争恶化,Epic2018年经营业绩出现大幅亏损,最终导致人福医药因此拟一次性计提约30亿元减值损失。

那么,是什么原因导致上市公司商誉减值的“地雷”于2018年末被集中“引爆”呢?

记者发现,除了2018年是此前2015年并购潮业绩承诺最后一年外,证监会2018年年末发布的《会计监管风险提示第8号——商誉减值》公告也起到明显震摄作用。与此同时,在2019年1月初,财政部会计准则委员会又针对“商誉及其减值”的问题进行了讨论,大部分咨询委员同意商誉进行摊销的决定对上市公司心理影响明显。毕竟一旦商誉摊销成为标准,则意味着高商誉企业很可能出现多年亏损状况,进而有可能导致退市的发生。在此压力下,很多上市公司干脆选择在方案落地前一次性减值计提,将未来的风险提前释放,通过业绩“大洗澡”方式为未来的业绩持续增长埋下伏笔。或正是如此想法,导致了今年1月份上市公司集中大幅下调业绩的“空间盛况”发生。

业绩大跌前夕,上市公司高管精准减持

与这些受损投资者相比,了解自家企业的真实情况的上市公司大股东、高管们却能够在业绩“地雷引爆”前夕逃离。

极端的一次性计提减值,虽然使得上市公司洗白自己,为来年的业绩增长打下基础,但不可否认的是,突然的大幅业绩向下修正还是会带来股价的暴跌,殃及的对象也不仅仅是中小散户,即便是一些专业机构投资者都未能提前安全撤离“雷区”。当然,与这些受损投资者相比,更了解自家企业真实情况的上市公司大股东、高管们却能够在业绩“地雷引爆”前夕实现逃离。

统计数据显示,2018年年报预告亏损额超过10亿元的101家A股公司中,有28家是公募基金四季度的前十大重仓股,上市公司的业绩向下修正让基金也受损明显。如因36.6亿元的商誉减值原因导致年度业绩预亏31.65亿元~31.7亿元的掌趣科技就让机构踩到了雷。2018年四季度末,在富荣福康混合、富荣价值精选灵活配置、富荣沪深300指数增强、申万菱信中证500指数、南方中证500指数5只基金前十大重仓股名单中,掌趣科技赫然在列。同样,从略减“变脸”到巨亏22亿元~27亿元的人福医药也让基金踩中,其在2018年四季度末获得了博时弘盈定期开放混合、中证500医药、华富华鑫灵活、泰康颐年混合、泰康颐享混合5只公募基金重仓。

除了基金多次“踩中”商誉“地雷”,根据三季度末其它机构的持仓情况看,私募基金、社保基金甚至海外资金QFII也都未能幸免。华闻传媒、利欧股份、银河电子、鹏起科技、飞利信、高升控股、人福医药等13家巨额商誉减值公司三季度被私募基金重仓持有;人福医药三季度末前十大流通股股东中出现了社保基金113组合、418组合,中文在线、东方精工、康尼机电则相继成为了社保基金504组合、社保基金502组合与全国社会保障基金的重仓标的;另外,奥飞娱乐除了进入公募基金的法眼,还同时得到了QFII资金科威特政府投资局的垂青。

就在机构投资者、中小散户未能及时脱离“雷区”的同时,身为上市公司的内部人士,多家公司的大股东、高管却顺利完成精准减持。统计2018年12月~2019年1月期间的重要股东持股变动情况,天神娱乐、掌趣科技、富临精工、联创互联等17家“业绩爆雷”股的高管均出现减持行为。

以掌趣科技为例,在巨额亏损的业绩预告公布前,1月10日、11日公司高管就提前减持了公司5.99万股股份,成功地躲过了之后至1月31日17.71%的股价回调。同样在净利润巨亏预告公布前大股东多次减持的还有富临精工。该公司2018年四季度以前始终保持着持续盈利的纪录。在公司2018年因计提商誉减值约15.51亿元公告发布前,该公司董事、高管彭建生、阳宇均分别于2018年12月5日、12日对所持股份进行了两次减持,合计减持了149.4万股。联创互联同样如此,公司的4位高管也先后在2018年12月24日~2019年1月16日期间进行了9次减持。1月31日,公司发布业绩首亏预告,因部分子公司业绩下滑,年度预计计提商誉减值不超过19.8亿元。