下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄文涛 董敏杰

来源:文涛宏观债券研究

2019年1月CPI同比上涨1.7%,较上月回落0.2个百分点,略低于市场预期(1.8%);PPI同比上涨0.1%,较上月回落0.8个百分点,略低于市场预期(0.2%)。点评如下:

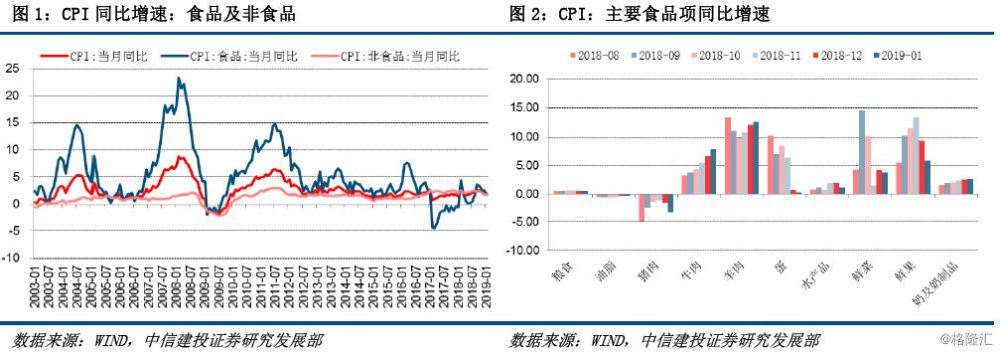

一、食品拖累CPI,春节带动效应不明显。1月CPI食品项同比增速1.9%,较上月回落0.6个百分点,估测拖累CPI同比增速超过0.1个百分点。其中,猪肉、蔬菜同比增速-3.2%、3.8%,较上月跌幅扩大(增速回落)1.7、0.4个百分点。其他食品分项中,除牛肉、羊肉、奶制品增速扩大外,其他分项同比增速大多回落,跟高频数据走势基本一致,反映春节对食品价格带动并不明显。

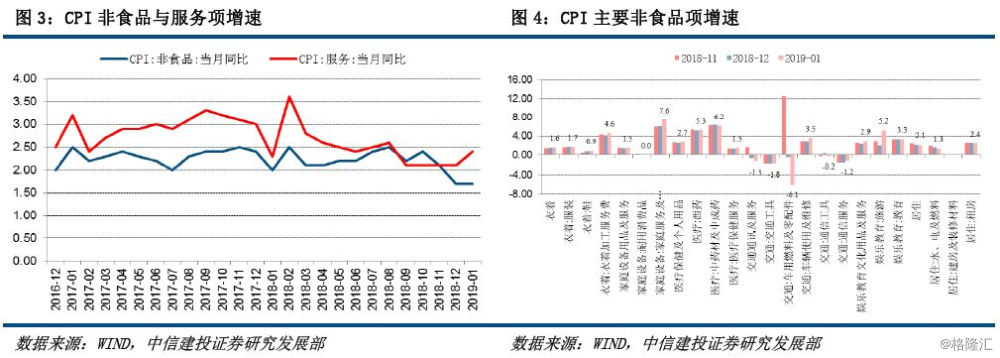

二、CPI工业消费品同比增速回落,主要受油价下跌影响。消费品包括食品与工业消费品,1月消费品同比增速有所回落(本月1.3%,上月1.7%),结合食品同比增速扩大推测,工业消费品价格同比增速回落较快。分项来看,车用燃料及配件同比增速跌幅扩大5.6个百分点(本月-6.1%,上月-0.5%),跟1月油价下调相印证。其他可获得数据的工业消费品,如药品、交通工具与衣着等,增速大体稳定,变动幅度在0.1-0.2个百分点左右。

三、旅游与家庭服务价格季节性上涨,CPI服务价格增速扩大。1月CPI服务项同比增速2.4%,较上月扩大0.3个百分点。主要分项中,旅游同比增速扩大3.1个百分点(本月5.2%,上月2.1%),家庭服务同比增速扩大1.5个百分点(本月7.6%,上月6.1%),均符合春节期间上涨的季节性规律。其他分项增速相对稳定。

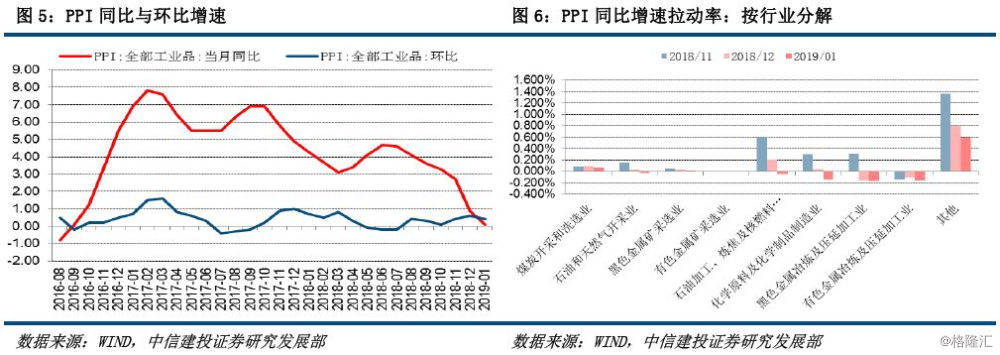

四、PPI同比增速回落,原油产业链拖累明显。其中,生产资料同比-0.1%,较上月缩窄1.1个百分点;生活资料同比0.6%,较上月缩窄0.1个百分点。分行业看,原油开采、加工与化学原料三个行业对PPI同比拖累合计近0.5个百分点,是最主要的拖累因素。

五、价格超预期回落利多债市。无论是从CPI还是PPI看,1月份回落幅度均超市场预期,对企业尤其是工业企业盈利构成压制,对股市尤其是周期品而言并非利好。但价格回落对债市而言构成利好,支持国债收益率进一步走低。

六、预计2月份PPI升CPI降,年内趋势前升后降,工业通缩风险依然较大。PPI增速加速回落后,市场关注未来PPI增速走势。短期来看,铁矿石、原油等大宗商品价格有所回升,叠加基数走低、社融企稳概率加大对需求构成支撑等因素,预计未来几个月PPI同比增速有所回升;根据目前公布的高频数据测算,2月PPI同比增速可能回升0.2-0.3个百分点;但5月份之后基数抬升以及需求端的不确定性仍可能会压制商品价格,通缩风险依然存在。对于CPI走势,目前公布的高频数据显示,食品价格带动CPI同比在2月仍有一定程度下降;年内来看,维持之前二季度走高、下半年回落的判断。